Nợ và có trong kế toán doanh nghiệp lớn là gì? Làm cố kỉnh nào nhằm ghi nợ bao gồm một cách chủ yếu xác? nội dung bài viết dưới trên đây của Cyber

Book vẫn đề cập đến các quy tắc ghi nợ gồm trong kế toán cơ mà bạn cần phải biết trong kế toán tài chính doanh nghiệp.

Bạn đang xem: Cách xác định nợ và có trong kế toán

Nợ và bao gồm trong kế toán là gì?

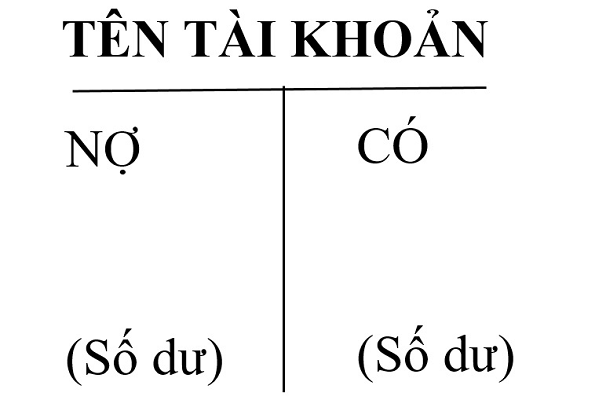

Để tiện lợi cho quy trình theo dõinhững phát triển thành độngtăng và sút mỗi đối tượng người sử dụng kế toán (mỗi thông tin tài khoản kế toán) trong quá trình doanh nghiệp hoạt động, fan ta đặt quy cầu dùng tài khoản kế toán có tác dụng phương tiện cung ứng phân biệt các đối tượng kế toán. Chính vì thế, mỗi thông tin tài khoản kế toán đều sở hữu bên Nợ và bên Có. Bên Nợ và mặt Có biểu hiện cho những biến động tăng giảm của từng tài khoản. Mặt Nợ thể hiện biến động tăng, ngược lại bên rất có thể hiện biến động giảm.

Nợ và tất cả trong kế toánchỉ có chân thành và ý nghĩa quy ước, chúng không đồng nghĩa với việc tăng, giảm hay thu, chi.

Định khoản kế toán tài chính là gì?

Định khoản kế toán tài chính (hay còn gọi làhạch toánkế toán) là cách khẳng định và ghi số tiền tài một nghiệp vụ kế toán tài bao gồm phát sinh vào bên Nợ, bên Có của những tài khoản kế toán có liên quan một giải pháp cụ thể. Rất có thể nói, định khoản kế toán tài chính là giai đoạn trung gian hoàn toàn có thể được triển khai trước lúc ghi sổ kế toán tài chính với mục tiêu tránh hầu như sai sót và sản xuất điều kiện tiện lợi cho vấn đề phân công lao động kế toán.

Có bao nhiêu vẻ ngoài của định khoán trong kế toán?

Định khoản kế toán gồm gồm 2 các loại là định khoản giản solo và định khoản phức tạp.

Định khoản kế toán giản đơn là bề ngoài định khoản kế toán chỉ có tương quan tới 2 loại tài khoản kế toán tổng hợp.Định khoản kế toán phức tạp là hiệ tượng định khoản kế toán có liên quan tới 3 tài khoản kế toán tổng đúng theo trở lên.Một định khoản phức hợp có thể bóc thành các định khoản giản 1-1 nhưng không có công dụng gộp những định khoản giản đơn thành một định khoản phức tạp.

Các phương pháp định khoản trong kế toán

Để định khoản được các nghiệp vụ vào kế toán, họ cần nắm vững những kỹ năng về những nguyên tắc sau đây:

Một nghiệp vụ kinh tế tài chính tài thiết yếu khi phạt sinh tác động ít duy nhất tới 02 thông tin tài khoản kế toán liên quan. Trong trường hợp tài khoản tiên phong hàng đầu ghi Nợ thì tài khoản khớp ứng phải ghi bao gồm và ngược lại.Luôn có tối thiểu từ 01 tài khoản ghi Nợ và 01 tài khoản ghi Có.Tài khoản kế toán mặt Nợ ghi trước bên Có. Số dư sẽ tiến hành ghi tương ứng với bên thông tin tài khoản kế toán có biến động tăng.Các thông tin tài khoản được dùng để định khoản nên nằm trong danh mục những tài khoản thuộc cơ chế kế toán cơ mà doanh nghiệp sẽ áp dụng.“Tổng số chi phí bê Nợ” bởi “Tổng số tiền mặt Có”.Số dư có thể có sinh hoạt cả bên Nợ và bên Có đối với những loại tài khoản lưỡng tính như: 131, 136, 1388, 331, 333, 336 trong nhiệm vụ định khoản kế toán. Những thông tin tài khoản kế toán thuộc loại 5, 6, 7, 8, 9 thông thường không tồn tại số dư.Các bước thực thi định khoản kế toán thiết yếu xác

Bước 1: Xác định đối tượng kế toán gồm trong nghiệp vụ phát sinh

Xác định nghiệp vụ kinh tế, tài chính phát sinh. Những nhiệm vụ đó có tương quan tới những đối tượng người tiêu dùng kế toán nào?

Bước 2: xác minh tài khoản kế toán tương quan có trong nhiệm vụ phát sinh

Xác định chế độ kế toán đơn vị đang được vận dụng (Chế độ kế toán dành cho cá nhân, công ty lớn nhỏ; chế độ kế toán dành riêng cho doanh nghiệp nhỏ dại và vừa;…).

Xem thêm: Mức lương ở thaco trường hải, công ty trường hải thaco tuyển dụng nhiều vị trí

Tài khoản cần sử dụng cho đối tượng người tiêu dùng kế toán là những thông tin tài khoản nào?

Bước 3: Xác triết lý tăng, giảm của các tài khoản liên quan có trong nhiệm vụ phát sinh

Xác định loại thông tin tài khoản là gì? (tài khoản đầu mấy?).

Sự dịch chuyển của từng tài khoản cho trong nghiệp vụ phát sinh (tăng giỏi giảm?).

Bước 4: Định khoản, ghi nợ có

Xác định thông tin tài khoản nào ghi Nợ, tài khoản nào ghi có trong nhiệm vụ phát sinh

Ghi cực hiếm tương ứng.

(Lưu ý: thường thì thì dịch chuyển tăng mặt nào thì bao gồm số dư vẫn ở mặt đó)

Phương pháp ghi sổ kép là gì?

Phương pháp ghi sổ kép còn được đọc là phương pháp biểu hiện các nghiệp vụ kinh tế, tài chính phát sinh lên tài khoản kế toán theo những quan hệ đối ứng, trải qua việc ghi không nhiều nhất gấp đôi cùng 1 số ít tiền gây ra lên tối thiểu 2 tài khoản kế toán tương đương với nhau. Thực ra là ghi Nợ thông tin tài khoản này và ghi tài năng khoản khác tất cả quan hệ tương đương.

Những nguyên tắc ghi nợ trong kế toán doanh nghiệp

Để bảo đảm an toàn tính chuẩn xác của định khoản kế toán, kế toán viên cần nắm vững những qui định tăng bớt tài khoản nợ và Có. Vào đó, bao gồm 9 loại tài khoản kế toán có đặc thù ghi Nợ và bao gồm khác nhau:

– tài khoản loại 1 với 2 – Tài sản:Khi tạo nên sự gia tăng tài bao gồm ghi mặt Nợ cùng phát sinh tài chủ yếu tụt giảm ghi bên Có. Mặt Nợ bao hàm số dư vào đầu kỳ và thời điểm cuối kỳ phát sinh;

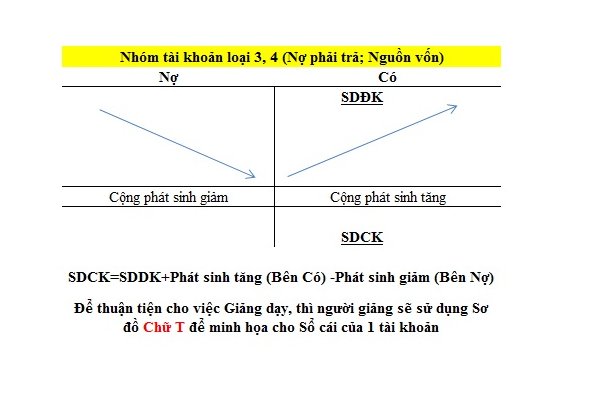

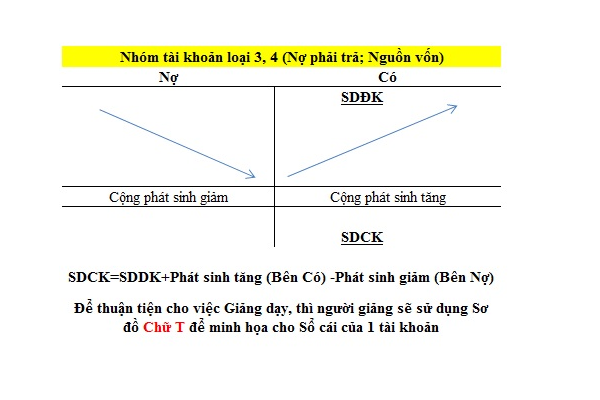

– tài khoản loại 3 với 4 – nguồn vốn: vạc sinh nguồn chi phí có dấu hiệu ngày càng tăng thì ghi mặt Có, có tín hiệu suy sút thì ghi bên Nợ. Cùng lúc, bên bao gồm sẽ bao gồm các số dư thời điểm đầu kỳ lẫn số dư cuối kỳ;

– thông tin tài khoản loại 5 với 7 – lợi nhuận và nguồn thu nhập khác: Khi tạo nên tăng, ghi bên gồm và khi tạo nên giảm, ghi bên Nợ. Sau đó di chuyển vào thông tin tài khoản loại 9 nhằm xác định kết quả lãi tuyệt lỗ cuối tháng. Đồng thời, dựa vào số liệu này để gia công căn cứ cho những loại báo cáo tài chính;

– thông tin tài khoản loại 6 với 8 – đưa ra phí: Khi tạo ra gia tăng, ghi mặt Nợ và phát sinh suy giảm, ghi bên Có. Giống thông tin tài khoản loại 5 cùng 7, dữ liệu cũng trở thành được dịch rời vào tài khoản loại 9 vào vào cuối tháng để để ý lãi hoặc lỗ;

– thông tin tài khoản loại 9 – Kết quả: tài khoản loại 9 tổng vừa lòng nguồn chi phí, lợi nhuận cùng xác định hiệu quả kinh doanh của doanh nghiệp. Đây là thông tin tài khoản trung gian ship hàng cho việc kết chuyển giá cả thể hiện mặt Nợ cùng nguồn doanh thu, các khoản thu nhập thể hiện mặt Có.

Hi vọng những thông tin và ví dụ nhưng Cyber

Book cung cấp ở trên để giúp quý độc giả, quý công ty/doanh nghiệp gồm cái nhìn đúng đắn hơn về những quy tắc ghi nợ bao gồm trong kế toán doanh nghiệp, đôi khi hiểu về cách định khoản những nghiệp vụ tạo ra một cách chính xác nhất. Mọi vướng mắc xin contact theo số điện thoại tư vấn 19002038 nhằm được đáp án và hỗ trợ trực tiếp.

—————————

Phần mềm kế toán tài chính trực tuyến đường Cyber

Book

VPGD:Tầng 4, tòa đơn vị T608B, Tôn quang đãng Phiệt, Cổ Nhuế 1, Bắc từ Liêm, TP. Hà Nội.Hotline:1900 2038Nợ và bao gồm trong kế toán là những kiến thức cơ bản, thuộc siêng ngành kế toán, kiểm toán. Những khái niệm về bên Nợ, bên Có được dùng trong quản ngại lý, quan sát và theo dõi những dịch chuyển tăng giảm. Cùng tìm hiểu cụ thể khái niệm Nợ cùng Có, ý nghĩa sâu sắc của định khoản kế toán tài chính trong doanh nghiệp.

Yếu tố Nợ và có trong kế toán

Kế toán là 1 trong những trong những bộ phận có phương châm và chân thành và ý nghĩa quan trọng so với mỗi doanh nghiệp, công ty, tổ chức. Những vụ việc liên quan cho tài chính, nguồn vốn, nghiệp vụ phát sinh đều sẽ được theo dõi và xử trí bởi phần tử này. Theo đó, từng mảng lĩnh vực của kế toán tài chính đều sẽ có được những hạng mục, cẩn thận chuyên môn yên cầu kế toán viên cần nắm rõ.

Một trong số những công cụ cung ứng đắc lực vào việc đo lường và tính toán thu chi, phân phát sinh của những đơn vị là thông tin tài khoản kế toán. Bên trên cơ sở chuyển động đó, mỗi tài khoản đều sở hữu những biến hóa tăng giảm khác nhau, theo từng thời điểm.

Nắm rõ chế độ ghi Nợ và tất cả trong kế toán giúp nhân viên thực hiện các bước một phương pháp thuận lợi, tiện lợi và thiết yếu xác. Cũng tự đó, những thanh niên đang tìm hiểu về các bước này cũng sẽ có chiếc nhìn tổng quát hơn về vấn đề. Tích cực học hỏi và rèn luyện để có đủ năng lực, đáp ứng được các yêu cầu nghề nghiệp.

{kind=link}