Chi phí vé máy bay trong quy trình đi công tác là 1 trong khoản bỏ ra phát sinh liên tục tại các doanh nghiệp. Vậy hồ nước sơ cần thiết là gì?

1. Làm hồ sơ để chi tiêu vé máy bay được trừ

Về cơ bản hồ sơ không thiếu thốn để ngân sách vé máy bay để được khấu trừ thuế GTGT cùng tính vào ngân sách được trừ gồm

| STT | Hồ sơ | Biểu mẫu |

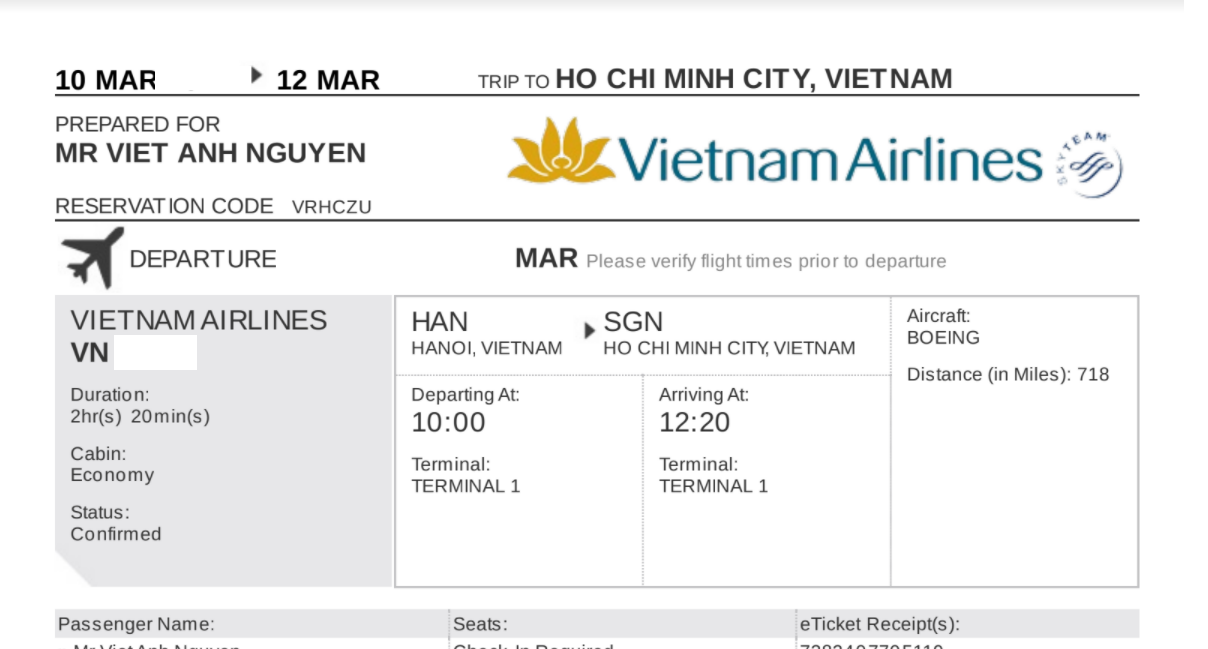

| 1 | Vé máy cất cánh điện tử |  |

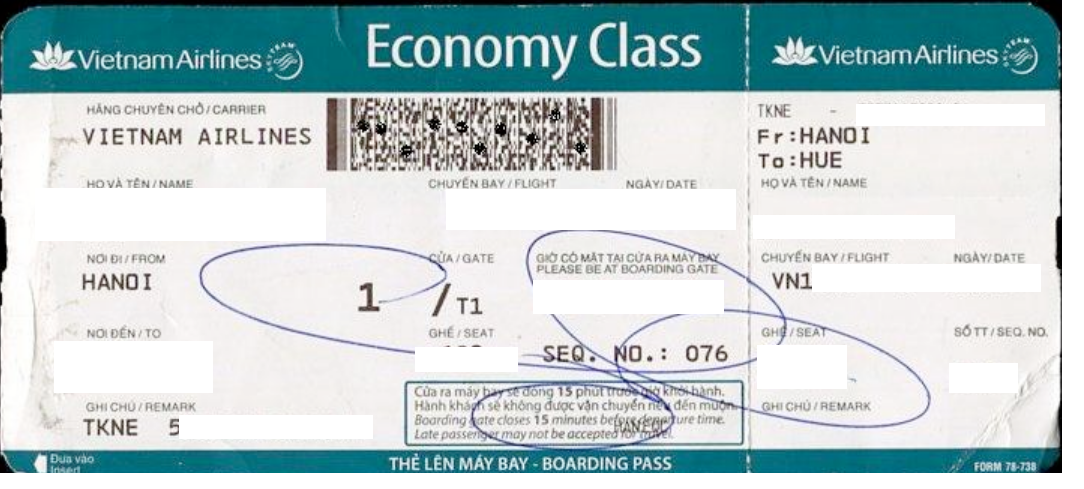

| 2 | Thẻ lên máy cất cánh (boarding pass |  |

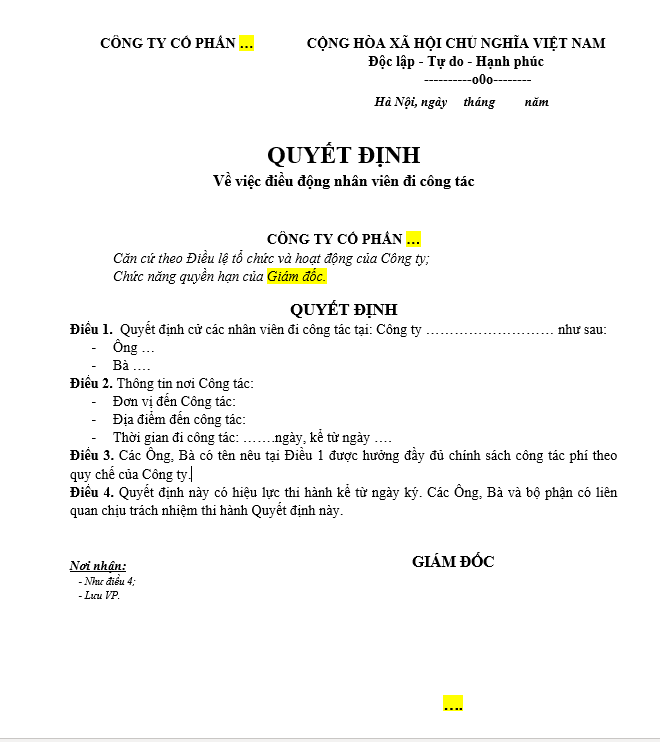

| 3 | Quyết định cử đi công tác | Mẫu quyết định cử đi công tác xem tại Mau_Quyet dinh cu di cong tac https://gonnapass.com/mau-quyet-dinh-cu-di-cong-tac/  |

| 4 | Chứng từ giao dịch không cần sử dụng tiền mặt. Bạn đang xem: Cách hạch toán kế toán phòng vé máy bay | Trường hợp công ty để tín đồ lao cồn đi công tác làm việc tự cài vé máy bay thì fan lao hễ phải giao dịch bằng thẻ ATM hoặc thẻ tín dụng thanh toán mang tên cá nhân, sau đó doanh nghiệp giao dịch lại cho người lao động bởi chuyển khoản, phải bổ sung – quy định quy định nội bộ có thể chấp nhận được người lao động thanh toán công tác phí bằng thẻ cá thể do tín đồ lao đụng được cử đi công tác làm việc là nhà thẻ và giao dịch thanh toán lại cùng với doanh nghiệp – bệnh từ giao dịch không sử dụng tiền phương diện của cá thể mua vé lắp thêm bay – chứng từ giao dịch thanh toán hoàn lại tiền vé của khách hàng cho cá thể mua vé  |

| 5 | Hóa đối chọi vé máy bay |  |

2. Hạch toán vé sản phẩm công nghệ bay như thế nào?

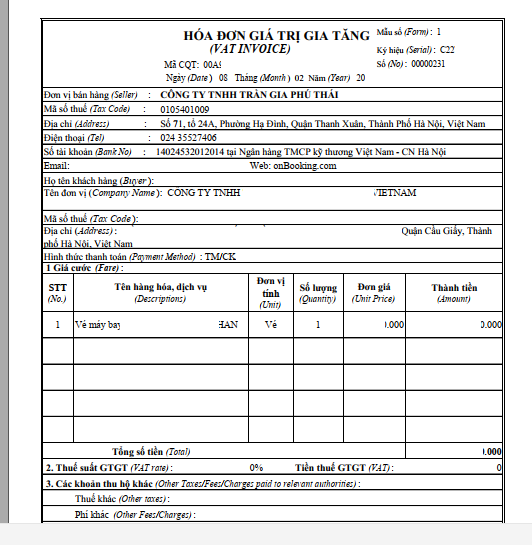

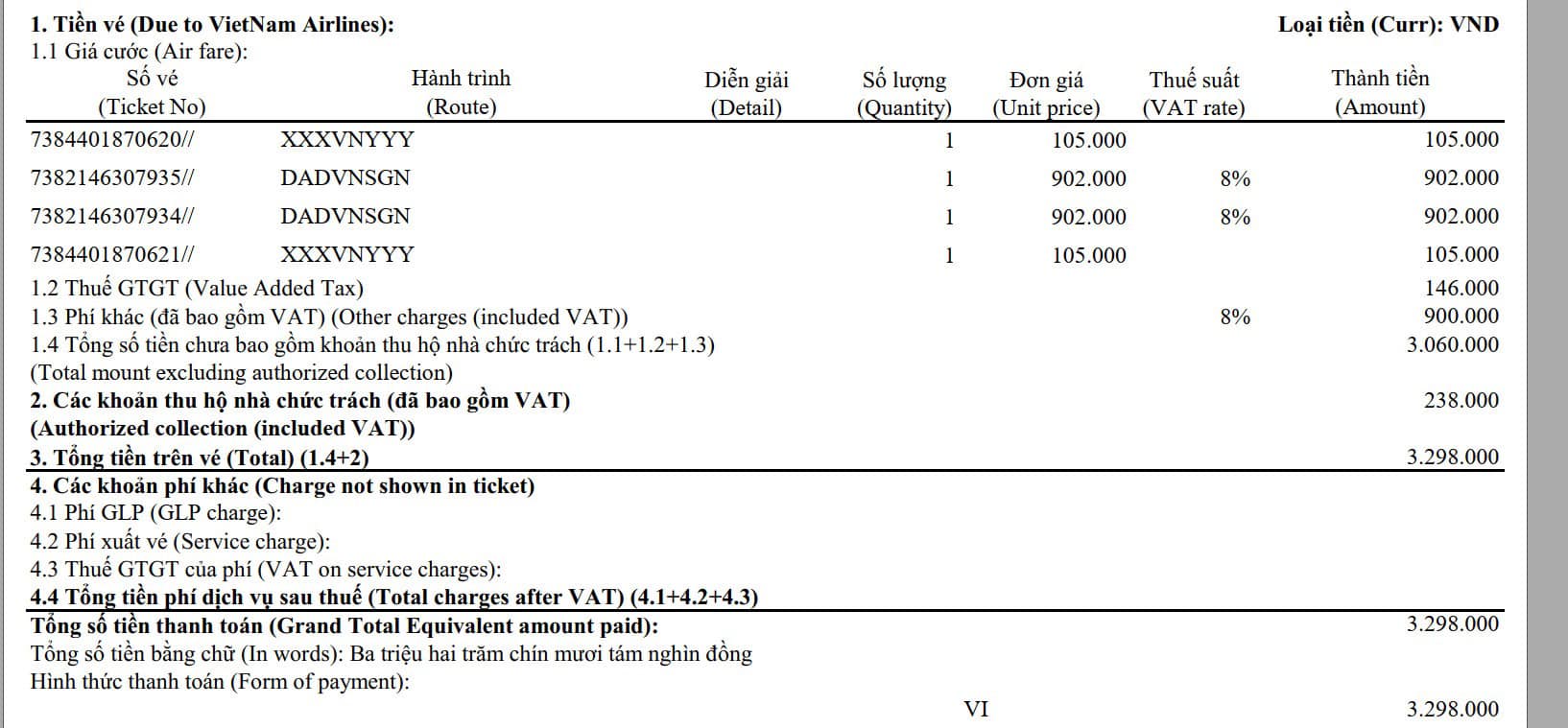

Ví dụ, giả sử doanh nghiệp phát sinh 01 chi tiêu đi máy bay của nhân viên kinh doanh như dưới đây, lúc đó, doanh nghiệp hạch toán như thế nào?

Gợi ý về hạch toán

Nợ TK 641: 105.000 + 902.000 +902.000 + 105.000 + (900.000/1,08) + 238.000 = 3.085.330 đ

Nợ TK 133: 146.000 + (900/1,08)×8% = 212.670 đ

Có TK 331: 3.298.000 đ

3. Một số trong những trường hợp quánh biệt

1/ từ thời điểm năm 2014, doanh nghiệp tải vé máy cất cánh qua website thương mại điện tử

Tham khảo công văn số 2785/TCT-CS

7.10. Giải pháp rõ hóa đơn, bệnh từ đối với chi tiêu mua vé máy bay qua website dịch vụ thương mại điện tử cho người lao động đi công tác ship hàng cho vận động sản xuất marketing được tính vào chi phí được trừ tại Khoản 2.8 Điều 6, ráng thể:

“Trường phù hợp doanh nghiệp có mua vé máy bay qua website thương mại điện tử cho người lao đụng đi công tác làm việc để phục hoạt động sản xuất tởm doanh của người sử dụng thì chứng từ làm địa thế căn cứ để tính vào giá cả được trừ là vé máy bay điện tử, thẻ lên máy bay (boarding pass) và bệnh từ giao dịch thanh toán không dùng tiền mặt của doanh nghiệp có cá nhân tham gia hành trình dài vận chuyển. Ngôi trường hợp công ty lớn không thu hồi được thẻ lên máy cất cánh của fan lao động thì bệnh từ làm căn cứ để tính vào chi phí được trừ là vé máy bay điện tử, giấy điều đụng đi công tác làm việc và triệu chứng từ giao dịch thanh toán không sử dụng tiền mặt của người tiêu dùng có cá nhân tham gia hành trình dài vận chuyển”.

2/ Trường phù hợp doanh nghiệp cài đặt vé máy bay của đại lý, tất cả hóa đối chọi và bệnh từ thanh toán hợp lệ thì không bắt buộc tất cả cuống vé (thẻ lên máy cất cánh – boarding pass)

Tham khảo công văn số 1830/CT-TTHT (Hồ Chí Minh)

Trường hợp công ty có sở hữu vé máy cất cánh (trực tiếp tại những đại lý cung cấp vé máy bay) cho nhân viên đi công tác làm việc ở nước ngoài, giao hàng cho chuyển động sản xuất sale nếu có tương đối đầy đủ hóa đối chọi thu cước chuyển động hàng không hợp pháp ghi tên địa chỉ và mã số thuế công ty do các đại lý bán vé máy cất cánh lập thì được xem vào giá thành được trừ khi khẳng định thu nhập chịu thuế TNDN (không yêu cầu phải có thẻ lên máy bay (boarding pass))…

Về Kế toán giá cả vé sản phẩm bay, tùy thuộc vào mục đích công tác làm việc của việc đi thứ bay, kế toán hạch toán vào tài khoản ngân sách chi tiêu như sau theo thông tứ 200/2014/TT-BTC

Nợ TK 641: túi tiền bán hàng

Nợ TK 642: đưa ra phí cai quản doanh nghiệp

Nợ TK 133: Thuế GTGT đầu vào được khấu trừ

Có TK 111,112: Số tiền cài vé sản phẩm công nghệ bay

Cơ sở pháp lý

Theo thông bốn 219/2013/TT-BTC, đk để khấu trừ thuế GTGT đầu vào:

– Phải tất cả hóa đơn GTGT thích hợp pháp của mặt hàng hóa, dịch vụ thương mại mua vào hoặc chứng từ nộp thuế GTGT khâu nhập khẩu…

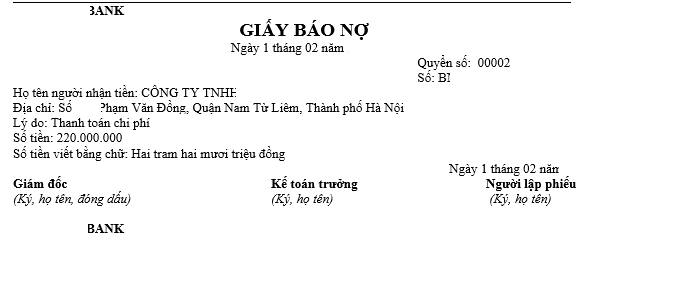

– có chứng từ giao dịch không dùng tiền mặt so với hàng hóa, dịch vụ mua vào ( bao hàm cả sản phẩm & hàng hóa nhập khẩu) từ hai mươi triệu vnd trở lên, trừ ngôi trường hợp tổng mức hàng hóa, dịch vụ thương mại mua vào cụ thể từng lần theo hóa đối kháng dưới nhị mươi triệu đồng theo giá đã tất cả thuế GTGT. Chứng từ giao dịch không dùng tiền mặt gồm chứng từ thanh toán giao dịch qua bank và triệu chứng từ giao dịch thanh toán không dùng tiền khía cạnh khác

Thông tư 96/2015/TT-BTC bao gồm đoạn:

.”2.9. Chi phụ cấp tàu xe đi ngủ phép không hòa hợp quy định của cục Luật Lao động…

Trường hợp doanh nghiệp cử bạn lao hễ đi công tác làm việc (bao gồm công tác trong nước và công tác nước ngoài) nếu tất cả phát sinh ngân sách từ 20 triệu vnd trở lên, ngân sách mua vé máy bay mà các khoản ngân sách chi tiêu này được thanh toán giao dịch bằng thẻ bank của cá thể thì đủ điều kiện là hình thức thanh toán không cần sử dụng tiền mặt với tính vào giá cả được trừ nếu đáp ứng đủ các đk sau:

– có hóa đơn, triệu chứng từ phù hợp do người cung cấp hàng hóa, thương mại dịch vụ giao xuất.

– doanh nghiệp lớn có ra quyết định hoặc văn bản cử tín đồ lao hễ đi công tác.

– quy định tài chính hoặc quy định nội bộ của doanh nghiệp có thể chấp nhận được người lao động được phép thanh toán khoản công tác phí, tải vé thứ bay bằng thẻ bank do cá thể là nhà thẻ với khoản chi này tiếp nối được doanh nghiệp thanh toán giao dịch lại cho những người lao động.

Trường đúng theo doanh nghiệp có mua vé máy bay qua website thương mại dịch vụ điện tử cho tất cả những người lao đụng đi công tác để phục vụ hoạt động sản xuất ghê doanh của người tiêu dùng thì triệu chứng từ làm địa thế căn cứ để tính vào chi tiêu được trừ là vé máy bay điện tử, thẻ lên máy bay (boarding pass) và hội chứng từ thanh toán không sử dụng tiền mặt của công ty có cá thể tham gia hành trình dài vận chuyển. Ngôi trường hợp công ty lớn không thu hồi được thẻ lên máy cất cánh của fan lao cồn thì bệnh từ làm căn cứ để tính vào chi tiêu được trừ là vé máy cất cánh điện tử, ra quyết định hoặc văn bạn dạng cử người lao hễ đi công tác và bệnh từ giao dịch thanh toán không dùng tiền mặt của người tiêu dùng có cá nhân tham gia hành trình dài vận chuyển.”

Quy định cũ trước năm 2014: Tham khảo câu vấn đáp của Tổng cục thuế

*Trường đúng theo vé điện tử thì chứng từ nên có:

– Vé điện tử hoặc tờ “hành trình/phiếu thu”.

– Phiếu thu chi phí cước đi lại theo mẫu điều khoản tại quy định in, vạc hành, sử dụng và quản lý vé máy cất cánh điện tử ban hành theo ra quyết định số 18/2007/QĐ-BTC nêu trên, đang được đk mẫu, đk lưu hành với cơ quan thuế.

– hội chứng từ giao dịch thanh toán qua bank (nếu giao dịch thanh toán qua ngân hàng).

* ngôi trường hợp khách hàng mua vé trang bị bay truyền thống bằng giấy, triệu chứng từ đề xuất là cuống vé máy cất cánh và hội chứng từ thanh toán.

Trường vừa lòng CBCNV của công ty có áp dụng vé máy bay từ đại lý của chúng ta cung cấp nếu áp dụng cho họat cồn sản xuất sale chịu thuế GTGT thì được khấu trừ thuế GTGT đầu vào, và được trừ khi xác định thuế TNDN.

Tóm tắt công tác làm việc phí được trừ

Nguyễn Việt Anh – giám đốc vận hành

Bản tin này chỉ mang tính chất chất tham khảo, chưa hẳn ý kiến tư vấn rõ ràng cho bất kì trường hòa hợp nào.

Chi giá tiền vé máy cất cánh hợp lệ vẫn là một vấn đề được rất nhiều người quan tiền tâm, nhất là các doanh nghiệp gồm vốn chi tiêu nước ngoài. Vậy, các doanh nghiệp yêu cầu di chuyển bằng thiết bị bay có nhu cầu các hồ sơ gì? hiện tượng về ngân sách chi tiêu này như thế nào? Mời quý bạn đọc cùng theo dõi bài viết dưới phía trên để biết thêm thông tin cụ thể!

1. Chính sách hiện hành về hạch toán giá thành vé máy cất cánh hợp lệ theo pháp luật

Căn cứ điểm 2.9 khoản 2 Điều 4 Thông tứ 96/2015/TT-BTC sửa đổi, bổ sung cập nhật Điều 6 Thông tư số 78/2014/TT-BTC quy định:

Chi phụ cấp cho tàu xe đi ngủ phép không hợp quy định của bộ Luật Lao động.

Chi phụ cấp cho tất cả những người lao đụng đi công tác, ngân sách chi tiêu đi lại cùng tiền thuê chỗ ở cho những người lao rượu cồn đi công tác nếu có vừa đủ hóa đơn, triệu chứng từ được xem vào túi tiền được trừ khi xác minh thu nhập chịu thuế. Trường vừa lòng doanh nghiệp gồm khoán chi phí đi lại, chi phí ở, phụ cấp cho những người lao động đi công tác làm việc và triển khai đúng theo quy định tài thiết yếu hoặc quy chế nội bộ của người sử dụng thì được tính vào giá thành được trừ khoản bỏ ra khoán chi phí đi lại, chi phí ở, tiền phụ cấp.

Trường hợp doanh nghiệp lớn cử fan lao động đi công tác làm việc (bao gồm công tác trong nước và công tác làm việc nước ngoài) nếu gồm phát sinh ngân sách từ 20 triệu vnd trở lên, chi tiêu mua vé máy bay mà các khoản ngân sách chi tiêu này được thanh toán giao dịch bằng thẻ ngân hàng của cá thể thì đủ đk là hiệ tượng thanh toán không sử dụng tiền mặt và tính vào ngân sách được trừ nếu đáp ứng đủ các điều kiện sau:

Có hóa đơn, hội chứng từ phù hợp do người hỗ trợ hàng hóa, thương mại dịch vụ giao xuất.Doanh nghiệp có ra quyết định hoặc văn bạn dạng cử fan lao động đi công tác.Quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp được cho phép người lao đụng được phép thanh toán giao dịch khoản công tác phí, sở hữu vé máy bay bằng thẻ bank do cá nhân là công ty thẻ cùng khoản đưa ra này tiếp nối được doanh nghiệp thanh toán giao dịch lại cho người lao động.Trường phù hợp doanh nghiệp có mua vé máy cất cánh qua website dịch vụ thương mại điện tử cho những người lao cồn đi công tác làm việc để phục vụ vận động sản xuất tởm doanh của công ty thì triệu chứng từ làm địa thế căn cứ để tính vào túi tiền được trừ là vé máy cất cánh điện tử, thẻ lên máy cất cánh (boarding pass) và hội chứng từ giao dịch không dùng tiền mặt của người tiêu dùng có cá nhân tham gia hành trình dài vận chuyển. Ngôi trường hợp công ty lớn không thu hồi được thẻ lên máy bay của fan lao đụng thì hội chứng từ làm căn cứ để tính vào ngân sách được trừ là vé máy cất cánh điện tử, đưa ra quyết định hoặc văn bạn dạng cử fan lao đụng đi công tác và hội chứng từ thanh toán giao dịch không cần sử dụng tiền mặt của doanh nghiệp có cá nhân tham gia hành trình dài vận chuyển.

Xem thêm: Không trả lương có phải nộp to khai thuế tncn có phải nộp tờ khai không?

Theo đó, chi phí vé máy bay cho nhân viên cấp dưới công tác là chi tiêu được trừ khi thỏa mãn:

Có đầy đủ các hóa đơn, giấy tờ hợp pháp theo quy định.Doanh nghiệp đang khoán những khoản giá thành phụ cấp công tác trên quy chế nội cỗ của doanh nghiệp.Mức bỏ ra trên 20 triệu vnd phát sinh trong quy trình công tác (kể cả chi tiêu vé sản phẩm công nghệ bay).Doanh nghiệp tải vé máy bay qua trải qua website điện tử giao hàng người lao động đi công tác.2. Giá thành vé máy cất cánh hợp lệ đối với các trường hợp cụ thể

2.1. Giá thành vé máy cất cánh khi doanh nghiệp trực tiếp download vé trên đại lý

Theo đó, túi tiền vé thiết bị bay công tác làm việc doanh nghiệp trực tiếp tải vé tại đại lý được xem vào khoản chi tiêu hợp lệ khi còn chỉ khi:

Có các hóa đơn, giấy tờ hợp lệ kèm theo.Cung cấp không hề thiếu vé thiết bị bay, thẻ lên thiết bị bay.Các hóa đơn giao dịch thanh toán làm minh chứng.Trường hợp khoản ngân sách chi tiêu có giá trị từ 20.000.000 đồng trở lên trên thì phải bao gồm chứng từ thanh toán, không dùng tiền mặt.Trường phù hợp khoản giá cả dưới 20.000.000 đồng thì có thể sử dụng tiền mặt.2.2. Công ty lớn cho nhân viên cấp dưới đi công tác làm việc tự cài vé vật dụng bay

Căn cứ theo Điều 4 Thông tư số 96/2015/TT-BTC quy định, khoản chi tiêu doanh nghiệp khoán cho nhân viên cấp dưới tự cài đặt vé thiết bị bay sẽ tiến hành trừ vào khoản túi tiền đi lại khi:

Có đầy đủ hóa đơn trong trường hợp cá nhân mua trực tiếp trên đại lý.Vé máy bay điện tử, thẻ lên máy cất cánh trong trường hợp cá nhân mua qua website.Các hóa đơn giao dịch của cá nhân với bên phân phối hàng.Doanh nghiệp có những quyết định về vấn đề cử bạn đi công tác.Các quy chế tài chính, quy chế nội bộ của khách hàng cho phép cá nhân được phép thanh toán những khoản túi tiền bằng thông tin tài khoản cá nhân. Đồng thời, khoản túi tiền này cũng rất được doanh nghiệp đưa ra trả lại cho tất cả những người lao động.

Bên cạnh đó, cá nhân được cử đi công tác làm việc (trong nước với nước ngoài) có phát sinh giá thành được thanh toán bởi thẻ ngân hàng cá nhân từ 20.000.000 đồng trở lên thì phải vừa lòng các điều kiện sau đây:

Hình thức thanh toán giao dịch không sử dụng tiền mặt.Có hóa đơn, sách vở và giấy tờ hợp pháp.Có đưa ra quyết định cử fan đi công tác làm việc của doanh nghiệp.Quy chế tài chính của người sử dụng có quy định về các khoản giá cả công tác được phép thanh toán giao dịch bằng thông tin tài khoản cá nhân. Đồng thời, doanh nghiệp cũng đều có trách nhiệm đưa ra trả lại cho tất cả những người lao động.2.3. Chi tiêu khi doanh nghiệp mua vé sản phẩm bay trải qua website điện tử

Căn cứ theo Điều 4 Thông bốn 96/2015/TT-BTC quy định, ngân sách doanh nghiệp thiết lập vé sản phẩm bay thông qua website điện tử được xem như là khoản tiền vừa lòng lệ khi:

Cung cấp đầy đủ vé máy cất cánh điện tử.Cung cung cấp thẻ lên thiết bị bay.Cung cấp triệu chứng từ giao dịch thanh toán không dùng tiền mặt.Trong ngôi trường hợp công ty không thu hồi được thẻ lên trang bị bay, hội chứng từ làm địa thế căn cứ tính vào khoản ngân sách chi tiêu được trừ bao gồm:

Vé máy cất cánh điện tử;Các quyết định hoặc văn bạn dạng cử người lao rượu cồn đi công tác.Các hội chứng từ giao dịch không dùng tiền mặt của doanh nghiệp.2.4. Chi tiêu vé máy cất cánh cho chuyên viên người nước ngoài

Căn cứ theo điểm g.6 khoản 2 Điều 2 Thông bốn 111/2013/TT-BTC:

g.6) Khoản tiền thiết lập vé máy cất cánh khứ hồi do người tiêu dùng lao hễ trả hộ (hoặc thanh toán) cho những người lao động là bạn nước ngoài thao tác tại Việt Nam, fan lao hễ là người việt nam Nam thao tác làm việc ở quốc tế về phép tưng năm một lần.

Căn cứ xác định khoản tiền cài đặt vé máy cất cánh là hòa hợp đồng lao rượu cồn và khoản tiền thanh toán vé máy bay từ vn đến nước nhà người nước ngoài mang quốc tịch hoặc quốc gia nơi mái ấm gia đình người nước ngoài sinh sống và ngược lại; khoản tiền thanh toán giao dịch vé máy bay từ giang sơn nơi người việt nam đang làm việc về vn và ngược lại.

Theo đó, khoản tiền sở hữu vé máy bay khứ hồi mang đến các chuyên viên nước kế bên về phép 1 lần/1 năm sẽ ngoại trừ vào các khoản thu nhập chịu thuế TNCN. vào trường hợp, khoản tiền sở hữu vé máy bay khứ hồi cho chuyên gia nước ko kể về phép vượt vượt 1 lần/ 1 năm và túi tiền phục vụ cho các chuyên viên nước quốc tế thì được xem vào thu nhập cá nhân chịu thuế TNCN của chuyên viên nước ngoài.

2.5. Ngân sách chi tiêu mua vé máy cất cánh hãng nước ngoài

Căn cứ theo luật pháp hiện hành, doanh nghiệp thiết lập vé máy bay khứ hồi của hãng hàng không nước ngoài thông qua trang web thì khi thanh toán, công ty có nhiệm vụ khấu trừ, khai với nộp thuế TNDN bên thầu theo tỷ lệ 2% bên trên doanh thu. Thuế GTGT chưa phải khấu trừ so với các hoạt động vận cài quốc tế.

3. Hạch toán giá thành vé máy bay hợp lệ ra sao?

Khi công ty thực hiện chuyển động điều hễ nhân sự như công tác hoặc mời các chuyên viên từ quốc tế đến Việt Nam, câu hỏi hạch toán đưa ra phí quản lý doanh nghiệp là rất là quan trọng để bảo đảm tính đúng mực trong tin tức kế toán. Dưới đấy là cách hạch toán vé máy cất cánh vietnam airline và những hãng khác mà bạn có thể tham khảo và vận dụng để hạch toán túi tiền vé sản phẩm công nghệ bay cũng tương tự rà xoát các chứng từ thanh toán giao dịch vé vật dụng bay nhằm mục đích làm rỏ các giá thành vé máy cất cánh đi công tác làm việc hợp lệ cho doanh nghiệp của mình:

Căn cứ vào các chứng tự và mục đích công tác của tín đồ lao động, thành phần kế toán sẽ thực hiện hạch toán hóa 1-1 vé máy bay vào những tài khoản túi tiền liên quan liêu như sau:

Nợ TK 641: giá cả bán hàngNợ TK 642: ngân sách chi tiêu để tiến hành thống trị doanh nghiệp

Nợ TK 133: Khoản thuế GTGT nguồn vào được khấu trừ

Có TK 111, 112: Khoản túi tiền mua vé trang bị bay.

Vừa rồi, congtyketoanhanoi.edu.vn đã trình bày các thông tin rõ ràng về hạnh toán chi tầm giá vé máy cất cánh hợp lệ. ý muốn rằng, công ty doanh nghiệp sẽ nạm được thông tin để tiến hành hạch toán đúng theo quy định. Nếu công ty doanh nghiệp có nhu cầu sử dụng các dịch vụ pháp lý, hãy tương tác ngay cùng với chúng tôi nhằm được cung ứng và hỗ trợ tư vấn từ A – Z.

{kind=link}