KẾ TOÁN QUẢN TRỊ 1

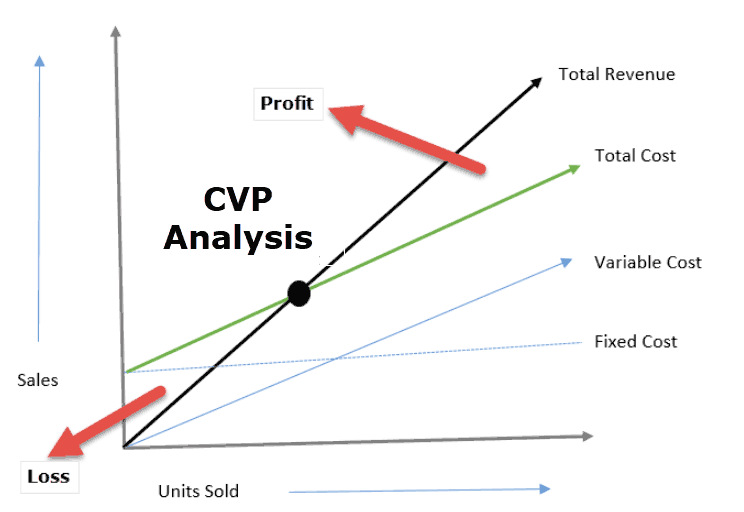

Công thức kế toán quản trị phân tích mối quan liêu hệ giá cả – khốilượng – lợi nhuận1 Số dư đảm phíSố dư đảm giá tiền (hay nói một cách khác là Lãi trên thay đổi phí) là chênh lệch thân doanh thuvà chi phí khả biến. Số dư đảm mức giá khi vẫn bù đắp ngân sách chi tiêu bất biến, số dôi rasau lúc bù đắp đó là lợi nhuận. Số dư đảm phí có thể tính cho tất cả loạisản phẩm, 1 sản phẩm và một đơn vị chức năng sản phẩm. Số dư đảm phí cục bộ sản phẩm = doanh thu – biến chuyển phí tổng thể sản phẩm Số dư đảm phí 1 sản phẩm = giá chỉ bán một loại mặt hàng – trở nên phí 1 sản phẩm1 xác suất số dư đảm phí

Tỷ lệ số dư đảm tổn phí là xác suất giữa số dư đảm tầm giá với lợi nhuận một công cụrất bạo dạn khác. Tỷ lệ số dư đảm chi phí được sử dụng để khẳng định mức chênhlệch của tổng thể dư đảm phí tổn khi lệch giá thay đổi. phần trăm số dư đảm tầm giá = (Tổng số dư đảm tổn phí / Tổng doanh thu) * 100%Nếu tính riêng biệt từng các loại sản phẩm rất có thể tính như sau: tỷ lệ số dư đảm giá tiền = (Giá buôn bán – trở thành phí) / giá thành * 100%

1 Đòn bẩy khiếp doanh

Khái niệm đòn bẩy sale hay có cách gọi khác là đòn bẩy vận động được sửdụng để phản ảnh mức độ ảnh hưởng của kết cấu ngân sách kinh doanh củadoanh nghiệp (kết cấu giữa giá thành kinh doanh cố định và chi phí kinh doanhbiến đổi) cho lợi nhuận trước thuế cùng lãi vay mượn khi doanh thu thay đổi. Đòn bẩy sale = (Tốc độ tăng lợi nhuận / vận tốc tăng doanh thu) > 1

Độ mập đòn bẩy sale = Số dư đảm tầm giá / lợi tức đầu tư (trướcthuế)

1 Điểm hòa vốn

Điểm hòa vốn được khẳng định là thời khắc khi giá thành cố định được thu hồi. Nóchỉ xảy ra khi chúng ta có chiếc gọi là lãi bên trên Số dư đảm phí, đó là phần chênhlệch giữa doanh thu và ngân sách biến đổi. Lúc lấy chi phí cố định phân tách cho lãitrên số dư đảm phí, bọn họ sẽ tất cả điểm hòa vốn (công thức kế toán tài chính quảntrị). Sản lượng tiêu thụ hòa vốn = Định mức giá / Số dư đảm phí một loại sản phẩm lợi nhuận hòa vốn = Định tổn phí / phần trăm số dư đảm phí

1 Sản lượng đề xuất bán, lệch giá cần phân phối Sản lượng cần phân phối = (Định giá thành + Lợi nhuận ao ước muốn) / Số dư đảm phí một sản phẩm lệch giá cần phân phối = (Định giá thành + Lợi nhuận mong mỏi muốn) / phần trăm số dư đảm phí

1 Số dư an toàn

Số dư bình yên là bé số bộc lộ mức độ chênh lệch giữa lợi nhuận và hòavốn. Điều này bị tác động trực tiếp do kết cấu ngân sách của từng doanhnghiệp. Số dư bình an = lợi nhuận thực hiện nay (doanh thu dự kiến) – lợi nhuận hòa vốn phần trăm số dư bình an = (Số dư an ninh / doanh thu thực hiện) * 100%

1 Sản lượng tiêu thụ Sản lượng tiêu tốn = (Tổng số dư đảm giá thành / Số dư đảm giá tiền 1 sản phẩm) * 100%

Công thức kế toán quản trị phân tích trở nên động chi phí sản xuất C1 = Q1t1G C0 : ngân sách chi tiêu nhân công trực tiếp định mức C1: ngân sách chi tiêu nhân công thẳng thực tế Q1: Số lượng sản phẩm sản xuất thực tế t0: Lượng thời gian lao đụng trực tiếp định mức cung ứng 1 sảnphẩm t1: Lượng thời gian lao đụng trực tiếp thực tế sản xuất 1 sảnphẩm G0: giá bán định nút 1 giờ đồng hồ lao đụng trực tiếp G1: Giá thực tiễn 1 giờ đồng hồ lao cồn trực tiếp (công thức kế toán tài chính quảntrị)

Xác định đối tượng người sử dụng phân tích – biến hóa động ngân sách (∆C) ∆C = C1 – C ∆C ≤ 0: thuận lợi ∆C > 0: bất lợiXác định tác động của các nhân tố

Lượng thời gian lao đụng trực tiếp tiêu hao – biến động lượng (∆Ct):Cố định yếu tố đơn giá bán lao rượu cồn trực tiếp sau trị số định mức: ∆Ct = Q1t1G0 – Q1t0G ∆Ct ≤ 0: thuận lợi ∆Ct > 0: bất lợi

Giá thời gian lao đụng trực tiếp – biến động giá (∆CG)Cố định yếu tố lượng thời hạn lao rượu cồn trực tiếp tiêu hao theo trị số thựctế: ∆CG = Q1t1G1 – Q1t1G ∆CG ≤ 0: thuận lợi ∆CG > 0: vô ích (công thức kế toán tài chính quản trị)

2 Phân tích thay đổi động giá thành sản xuất chung2.3 Phân tích biến động biến phí cung cấp chung

Xác định tiêu chuẩn phân tích: C0 = Q1t0b C1 = Q1t1b C0: đổi mới phí sản xuất thông thường định mức C1: biến chuyển phí sản xuất thông thường thực tế Q1: Số số lượng sản phẩm sản xuất thực tế t0: Lượng thời hạn chạy máy định mức thêm vào một sản phẩm t1: Lượng thời hạn chạy máy thực tế sản xuất một sản phẩm b0: đổi thay phí sản xuất thông thường định nút một giờ vật dụng sản xuất b1: trở thành phí phân phối chung thực tế một giờ sản phẩm sản xuất

Xác định đối tượng người tiêu dùng phân tích – trở nên động ngân sách chi tiêu (∆C): ∆C = C1 – C ∆C ≤ 0: thuận lợi ∆C > 0: bất lợiXác định ảnh hưởng của những nhân tố

Lượng thời gian máy sản xuất tiêu hao – biến động năng suất (∆Ct):Cố định nhân tố giá thành sản xuất chung đơn vị theo trị số định mức ∆Ct = Q1t1b0 – Q1t0b ∆Ct ≤ 0: thuận lợi ∆Ct > 0: bất lợi

Giá thiết lập và lượng trang bị dụng, thương mại & dịch vụ – phát triển thành động chi tiêu (∆Cb):Cố định yếu tố lượng thời hạn chạy máy tiếp tế theo trị số thực tế ∆Cb = Q1t1b1 – Q1t1b ∆Cb ≤ 0: thuận lợi ∆Cb > 0: vô ích (công thức kế toán quản trị)

2.3 Phân tích biến động định phí cung ứng chung

Xác định tiêu chuẩn phân tích C0 = Q1t0đ C1 = Q1t1đ C0: Định giá thành sản xuất bình thường định mức C1: Định giá thành sản xuất tầm thường thực tế3.1 cách thức trực tiếp (đảm phí) giá cả = chi phí nền + Số tiền tăng thêm giá cả nền = biến chuyển phí tiếp tế + phát triển thành phí bán hàng + phát triển thành phí làm chủ doanh nghiệp Số tiền tăng thêm = xác suất số tiền tăng thêm * giá thành nền (công thức kế toán quản trị) tỷ lệ số tiền tăng lên = (Định phí sản xuất, chào bán hàng, quản lý doanh nghiệp + Mức hoàn vốn đầu tư mong muốn) / Tổng ngân sách chi tiêu nền * 100% Mức hoàn vốn đầu tư mong muốn = phần trăm hoàn vốn đầu tư chi tiêu (ROI) * Tài sản hoạt động bình quân

3 Xác định giá thành dịch vụ giá cả = Giá thời hạn lao hễ trực tiếp thực hiện + Giá bán hàng hóa. Giá thời hạn lao đụng trực tiếp = giá bán một giờ lao động trực tiếp + khoảng thời gian lao hễ trực tiếp. giá một giờ đồng hồ lao động trực tiếp = chi tiêu nhân công trực tiếp của 1 giờ lao rượu cồn trực tiếp + túi tiền quản lý, giao hàng của 1 giờ đồng hồ lao động trực tiếp + Lợi nhuận của một giờ lao đụng trực tiếp. ngân sách nhân công trực tiếp của một giờ lao hễ trực tiếp = Tổng ngân sách nhân công thẳng / Tổng số giờ lao cồn trực tiếp. đưa ra phí làm chủ phục vụ của 1 giờ lao đụng trực tiếp = Tổng đưa ra phí cai quản phục vụ / Tổng số giờ lao cồn trực tiếp.

Bạn đang xem: Cách tính kế toán quản trị

Một trong những nhiệm vụ đặc trưng của thành phần kế toán là kiểm toán báo cáo tài thiết yếu và lập báo cáo về những mức bỏ ra phí, tình hình, hiện trạng của đối chọi vị. Theo đó, những công thức kế toán tài chính quản trị sẽ là công cụ hỗ trợ quá trình này. Thuộc đọc nội dung bài viết với những bí quyết thường dùng, thông dụng nhất của những kế toán viên hiện nay.

Công thức kế toán quản trị mọt quan hệ giá cả – trọng lượng – lợi nhuận

Mục lục

Công thức kế toán tài chính quản trị mọt quan hệ túi tiền – trọng lượng – lợi nhuậnCông thức kế toán quản trị quyết định giá cả sản phẩm

Tất cả cách làm được liệt kê trong bài viết được tổng vừa lòng theo phương pháp của dụng cụ kế toán và những văn bản hướng dẫn thi hành.

Trên thực tế, các bước của kế toán quản trị là đưa thông tin về tài chính, khiếp tế. Trường đoản cú đó, họ có thể nhìn nhận được các vấn đề tiềm tàng trong mọi sự việc liên quan tiền đến: đưa ra phí, nguồn vốn, nhân lực, tài sản… của doanh nghiệp. Như vậy, khái niệm nghiên cứu và phân tích về mối quan hệ giữa túi tiền – khối lượng – lợi tức đầu tư được hình thành.

Quá trình tùy chỉnh thiết lập mức giá cũng cần phải phải phụ thuộc các cách làm kế toán quản trị. Khi bao gồm cơ sở, địa thế căn cứ cùng vượt trình giám sát và đo lường kỹ lưỡng thì ban lãnh đạo có thể đưa ra được mức giá cả hợp lý.

Giá bán hàng loạt

Trong quá trình đo lường giá bán hàng loạt, fan thực hiện hoàn toàn có thể áp dụng theo hai phương thức khác nhau. Đó là tính toàn bộ và tính đảm phí. Những công thức rõ ràng như sau:

Công thức tính giá thành theo cách thức tính toán bộ:Giá phân phối = ngân sách nền + Số chi phí tăng thêm.

Xem thêm: Học Quản Trị Kinh Doanh Ra Làm Kế Toán, Học Ở Đâu Là Tốt Nhất

Trong đó, chi tiêu nên được xem bằng tổng của: giá thành nguyên vật tư trực tiếp, ngân sách nhân công trực tiếp, túi tiền sản xuất chung. Còn số tiền tăng lên được tính bằng: tỷ lệ số tiền tăng thêm x giá cả nền.

Công thức tính giá bán theo cách thức đảm phí:Giá phân phối = ngân sách chi tiêu nền + Số chi phí tăng thêm.

Trong đó, giá cả nền bởi tổng của: trở nên phí sản xuất, đổi thay phí BH, đổi mới phí thống trị doanh nghiệp. Còn số tiền tăng lên được tính bằng: tỷ lệ số tiền tăng lên x chi tiêu nền.

Giá chào bán dịch vụ

Giá bán dịch vụ thương mại được tính theo một bí quyết duy nhất. Đối với cách tính này, đơn vị chức năng sẽ triệu tập vào thời hạn lao đụng trực tiếp để chế tạo ra sản phẩm hóa. Cách tính giá bán dịch vụ là: Giá thời gian lao động trực tiếp + Giá bán hàng hóa. Trong đó:

Giá thời gian lao động trực tiếp = giá một tiếng + thời gian lao động;Giá một giờ lao rượu cồn trực tiếp = giá thành nhân công trực tiếp trong một giờ lao đụng + chi phí quản lý, giao hàng + lợi nhuận của một giờ lao động.Ông Lê Hoàng Tuyên Founder công ty MAN, chuyên gia trong thương mại dịch vụ kế toán nói rằng những thông thức kế toán tài chính quản trị được nhắc trên đấy là số không nhiều trong không hề ít công thức được áp dụng trong nghành kế toán. Chú ý chung, bọn chúng được thực hiện thường xuyên, bất cứ đơn vị nào cũng áp dụng.

Việc vận dụng đúng công thức bao gồm tính đưa ra quyết định các quá trình tài chính cũng tương tự việc triết lý cho chuyển động sản xuất sau này. Bạn cũng có thể truy cập trang web của

Win

Placeđể tổng phù hợp những thông tin về kế toán tài chính và doanh nghiệp lớn nhanh, nhanh chóng nhất.

{kind=link}