Tài khoản 511 là gì? Trong nội dung bài viết này của Việt Đà, họ sẽ thuộc tìm hiểu ý nghĩa sâu sắc và cách thực hiện cũng như tác dụng của loại tài khoản này.

Bạn đang xem: Tài khoản 511 trong kế toán là gì

Tài khoản 511 là gì?

Tài khoản 511 là 1 trong những tài khoản nguồn ngân sách không định kỳ, chất nhận được khách hàng gửi cùng rút chi phí một biện pháp linh hoạt. Thông tin tài khoản này thường được sử dụng để quản lý tiền mặt trong các doanh nghiệp, tổ chức triển khai hay cá nhân. Một thông tin tài khoản 511 rất có thể được mở tại bất kỳ ngân hàng nào cùng được làm chủ bởi những quy định và điều kiện của ngân hàng đó.Ví dụ: Một doanh nghiệp xây dựng có thể mở một tài khoản 511 để làm chủ tiền mặt mang đến các vận động hàng ngày như trả lương, thanh toán cho nhà cung ứng và các chi phí khác.

Ưu và nhược điểm của thông tin tài khoản 511

Ưu điểm

Tính linh hoạt: thông tin tài khoản 511 được cho phép khách hàng gửi với rút tiền linh hoạt, không tồn tại giới hạn về chu kỳ giao dịch vào thời điểm tháng hay số tiền ráng thể.Quản lý tiền khía cạnh hiệu quả: tài khoản này giúp doanh nghiệp làm chủ tiền mặt tác dụng hơn. Các giao dịch được ghi chép bỏ ra tiết, hỗ trợ theo dõi và điều hành và kiểm soát tình hình tài chính.Thanh toán một thể lợi: bạn có thể thanh toán các khoản giá thành thông qua loại thông tin tài khoản này. Bằng phương pháp viết séc, sử dụng thẻ ATM tốt Internet Banking.Nhược điểm

Phí dịch vụ: một vài ngân hàng rất có thể áp dụng phí thương mại dịch vụ cho thông tin tài khoản 511. Việc này đòi hỏi khách hàng đề nghị trả một khoản giá tiền nhất định mỗi tháng hoặc hàng năm.Lãi suất thấp: 511 không hẳn là loại tài khoản đầu tư, cho nên vì vậy lãi suất được cung ứng cho số dư trong tài khoản này thường hết sức thấp.

Cách mở cùng sử dụng tài khoản 511

Cách mở thông tin tài khoản 511

Chọn ngân hàng: Đầu tiên, các bạn cần chọn 1 ngân sản phẩm mà bạn có nhu cầu mở thông tin tài khoản 511. Hãy tìm hiểu về những ngân hàng có dịch vụ xuất sắc và điều kiện hợp lý.Điều khiếu nại và giấy tờ cần thiết: contact với bank để biết tin tức về đk và giấy tờ quan trọng để mở tài khoản.Điền đối kháng và nộp giấy tờ: Điền đơn đăng ký mở thông tin tài khoản 511, gửi đơn và sách vở tới bank theo các bước được chỉ định.Xác nhận và kích hoạt tài khoản: ngân hàng sẽ chăm chú đơn đăng ký và giấy tờ, tiếp nối sẽ thông báo cho mình về câu hỏi mở tài khoản thành công. Tài khoản sẽ được kích hoạt và bạn có thể bắt đầu sử dụng.

Cách sử dụng thông tin tài khoản 511

Gửi tiền: bạn cũng có thể gửi tiền vào tài khoản 511 bằng phương pháp chuyển khoản từ tài khoản khác hoặc nộp tiền phương diện tại chi nhánh ngân hàng.Rút tiền: Khi đề xuất tiền mặt, bạn cũng có thể rút tiền từ thông tin tài khoản 511 trải qua máy ATM, thanh toán giao dịch tại quầy bank hoặc sử dụng thương mại & dịch vụ Internet Banking.Thanh toán: thông tin tài khoản 511 chất nhận được bạn thanh toán các khoản túi tiền thông qua câu hỏi viết séc, sử dụng thẻ ATM hoặc dùng dịch vụ Internet Banking.Theo dõi và kiểm soát và điều hành tài chính: cai quản tiền phương diện trong thông tin tài khoản 511 bằng phương pháp theo dõi những giao dịch, coi sao kê cùng sử dụng các công cụ cai quản tài chính trực tuyến của ngân hàng.

Các loại tài khoản khác

Ngoài tài khoản 511, có một trong những lựa chọn khác cho việc quản lý tiền mặt cùng tài thiết yếu cá nhân. Dưới đấy là một số tuyển lựa phổ biến:

Tài khoản huyết kiệm: Đây là loại thông tin tài khoản được áp dụng để gởi tiền và kiếm lợi nhuận suất cao hơn so với tài khoản 511. Mặc dù nhiên, tài khoản tiết kiệm ngân sách thường có số lượng giới hạn về số lượt rút tiền trong một tháng.Thẻ tín dụng: là 1 công chũm thanh toán phổ cập và khá tiện lợi hiện nay. Chúng ta có thể sử dụng thẻ để mua hàng và trả tiền sau.Khoản vay: nếu khách hàng đang nên số tiền béo để đầu tư chi tiêu hoặc cài đặt nhà, khoản vay tự ngân hàng rất có thể là một chọn lựa tốt. Mặc dù nhiên, bạn phải xem xét tinh tế về điều kiện cho vay mượn và lãi vay áp dụng.

Những để ý khi sử dụng thông tin tài khoản 511

Lập chiến lược tài chính: Sử dụng tài khoản 511 là 1 cách tuyệt vời nhất để bắt đầu lập kế hoạch tài bao gồm cá nhân. Đặt kim chỉ nam tiết kiệm với theo dõi các chi tiêu hàng ngày của doanh nghiệp để biết chính xác bạn sẽ tiêu chi phí vào phần đa gì.Tạo ngân sách: xác minh một túi tiền hàng tháng để kiểm soát việc tiêu tiền. Chia tổng số chi phí trong tài khoản thành các phần để bảo vệ không ăn xài quá mức.Tận dụng thiên tài trực tuyến: cài đặt đặt, đăng ký các công cụ cai quản tài chính trực tuyến và áp dụng di hễ của ngân hàng. Những ứng dụng này dùng để làm theo dõi và kiểm soát tài chính cá thể dễ dàng hơn.Lưu trữ dự phòng: Tích lũy một số tiền trong thông tin tài khoản để tạo thành một quỹ dự phòng cho các trường hợp nguy cấp hoặc ngân sách chi tiêu bất ngờ.Nắm vững vàng các chế độ và đk của ngân hàng: Đọc kỹ các chính sách và điều kiện liên quan tiền đến tài khoản 511 để biết rõ về nghĩa vụ và quyền lợi và trọng trách của bạn.FAQs (Câu hỏi thường gặp)

1. Tôi hoàn toàn có thể mở tài khoản 511 ở bất kỳ ngân sản phẩm nào không?

Không, tài khoản 511 chỉ được cung ứng bởi một số ngân hàng cố thể. Các bạn nên contact với ngân hàng mà bạn vồ cập để biết thêm thông tin chi tiết.

2. Tôi tất cả thể biến đổi từ tài khoản 511 sang thông tin tài khoản khác không?

Có, chúng ta có thể chuyển đổi từ tài khoản 511 qua 1 loại tài khoản khác nếu có nhu cầu. Mặc dù nhiên, chúng ta nên contact trực tiếp với bank để biết về quy trình và điều kiện áp dụng.

3. Thông tin tài khoản 511 có lãi suất vay không?

Tài khoản 511 thường không tồn tại lãi suất hoặc lãi suất rất thấp. Mục đích chính của thông tin tài khoản này là để quản lý tiền mặt hằng ngày và thanh toán những khoản chi tiêu.

4. Tôi hoàn toàn có thể sử dụng tài khoản 511 mang đến mục đích kinh doanh không?

Có, thông tin tài khoản 511 có thể được thực hiện cho mục đích kinh doanh. Nó giúp bạn quản lý tiền mặt, giao dịch thanh toán hàng hóa và kiểm soát tài thiết yếu trong vận động kinh doanh mặt hàng ngày.

Lưu ý: Thông tin cụ thể về tài khoản 511 bao gồm thể đổi khác tùy theo mức sử dụng của từng bank và vùng lãnh thổ. Để biết thông tin ví dụ và hỗ trợ tư vấn hợp lý, hãy contact trực tiếp với bank của bạn.

Xem thêm: Cách tra cứu công ty ma - tra cứu doanh nghiệp rủi ro, vi phạm

KẾT LUẬN

Trên đấy là những điều cơ phiên bản để giải thích tài khoản 511 là gì. Hy vọng rằng bài viết này của Việt Đà đã giúp đỡ bạn hiểu rõ rộng về loại tài khoản này tương tự như cách áp dụng và điểm nhấn của nó. Hãy cẩn thận kỹ các yếu tố trước khi ra quyết định mở thông tin tài khoản 511 hoặc triển khai giao dịch tài chính.

Giải đáp: 511 là tài khoản gì, sơ đồ hạch toán tài khoản 511, kết cấu tài khoản 511, hướng dẫn phương pháp hạch toán TK 511 doanh thu bán sản phẩm và hỗ trợ dịch vụ.

I. Thông tin tài khoản 511 là tài khoản gì?

Tài khoản 511 dùng để làm phản ánh lợi nhuận bán hàng, cung ứng dịch vụ của bạn trong một kỳ kế toán, bao hàm doanh thu từ bán hàng hóa, thành phầm và cung cấp dịch vụ cho doanh nghiệp mẹ hoặc công ty con trong cùng tập đoàn.

Lưu ý:Tài khoản 511 không tồn tại số dư cuối kỳ.

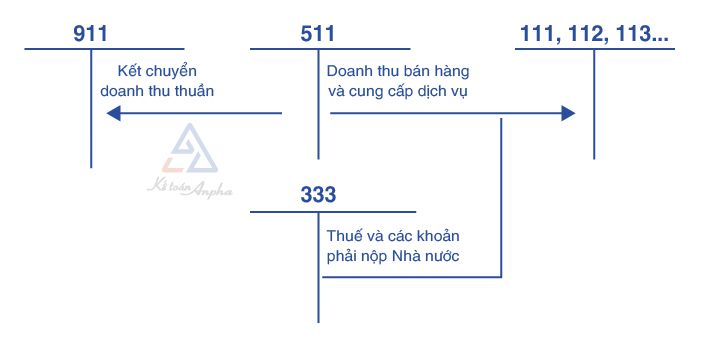

3. Sơ đồ dùng hạch toán thông tin tài khoản 511

Lưu ý: Theo Thông tư 133/2016/TT-BTC dành cho doanh nghiệp vừa và nhỏ tuổi chỉ có 4 thông tin tài khoản cấp 2 là tài khoản: 5111/5112/5113/5118.

III. Cách hạch toán doanh thu bán sản phẩm và cung ứng dịch vụ thông tin tài khoản 511

1. Lợi nhuận của cân nặng sản phẩm (thành phẩm, cung cấp thành phẩm), sản phẩm hóa, dịch vụ đã được khẳng định là đã cung cấp trong kỳ kế toán

Đối với trường vừa lòng không bóc ngay được những khoản thuế cần nộp thì ghi thừa nhận doanh thu bao gồm cả tiền thuế phải nộp. Tiếp nối định kỳ xác minh nghĩa vụ thuế nên nộp và ghi sút doanh thu:Nợ TK 511 - Doanh thu bán hàng và cung ứng dịch vụ;Có TK 333 - Thuế và những khoản nên nộp bên nước.2. Trường hợp doanh thu bán hàng và cung cấp dịch vụ tất cả phát sinh bởi ngoại tệ

Đối cùng với trường phù hợp phát sinh nước ngoài tệ, kế toán phải xác minh tỷ giá bán giao dịch thực tế tại thời gian phát sinh lệch giá để quy thay đổi ra đơn vị chức năng tiền tệ hạch toán vào tài khoản doanh thu;Trường hợp thừa nhận tiền ứng trước của bạn bằng ngoại tệ thì kế toán phải xác minh tỷ giá chỉ giao dịch thực tế tại thời gian nhận ứng trước nhằm quy thay đổi ra đơn vị tiền tệ khớp ứng với phần doanh thu ứng trước.3. Đối với giao dịch hàng thay đổi hàng không tương tự

Khi xuất sản phẩm, sản phẩm & hàng hóa để đổi lấy vật tư, sản phẩm & hàng hóa hay TSCĐ khác, kế toán phản ảnh doanh thu bán sản phẩm theo giá bán trị hợp lý và phải chăng của gia sản nhận về sau khoản thời gian điều chỉnh những khoản chi phí thu thêm hoặc trả thêm cho bên đổi. Trường phù hợp không khẳng định được giá bán trị phải chăng của gia tài nhận về thì sẽ xác minh theo giá bán trị hợp lý của tài sản đưa đi trao đổi sau khoản thời gian điều chỉnh những khoản thu thêm hoặc trả thêm.>> Ghi nhận doanh thu: Nợ TK 131 - yêu cầu thu của doanh nghiệp (tổng quý giá thanh toán); có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ (chưa bao gồm thuế); gồm TK 333 - Thuế và các khoản yêu cầu nộp nhà nước.>> tiếp nối ghi nhận giá vốn hàng mang đi trao đổi: Nợ TK 632 - giá vốn sản phẩm bán; có TK 155, 156.Khi dấn vật tư, mặt hàng hóa, TSCĐ trao đổi thì kế toán tài chính toán đề đạt giá trị gia sản trao đổi:Nợ TK 152, 153, 156, 211… (giá chưa tồn tại thuế);Nợ TK 133 - Thuế GTGT được khấu trừ (nếu có);Có TK 131 - nên thu của người tiêu dùng (tổng giá trị thanh toán).Trường thích hợp thu thêm tiền bởi giá trị phù hợp của tài sản mang theo trao đổi lớn hơn giá trị hợp lý của gia tài nhận được vì trao đổi, khi nhận được tiền ghi:Nợ TK 111, 112 (số tiền đang thu thêm);Có TK 131 - buộc phải thu của khách hàng hàng.Trường hợp nên trả thêm tiền bởi vì giá trị hợp lý của tài sản đưa theo trao đổi nhỏ tuổi hơn giá bán trị hợp lý và phải chăng của tài sản nhận được do trao đổi thì khi trả chi phí ghi:Nợ TK 131 - phải thu của khách hàng;Có TK 111, 112 (số tiền đã trả thêm).4. Trường hợp bán sản phẩm hoá theo phương thức trả chậm, trả góp

Khi bán sản phẩm trả chậm, trả góp, doanh thu bán hàng sẽ được phản ánh theo giá cả trả chi phí ngay chưa có thuế:Nợ TK 131 - cần thu của khách hàng hàng;Có TK 515 - Doanh thu bán hàng và hỗ trợ dịch vụ (giá cung cấp trả chi phí ngay chưa tồn tại thuế);Có TK 333 - Thuế và những khoản phải nộp bên nước;Có TK 3387 - doanh thu chưa thực hiện (số chênh lệch giữa tổng số tiền theo giá thành trả chậm, trả dần với giá thành trả ngay).Định kỳ ghi nhận lệch giá tiền lãi tạo nên từ việc bán hàng trả chậm, trả góp:Nợ TK 3387 - lợi nhuận chưa thực hiện;Có TK 515 - Doanh thu vận động tài thiết yếu (lãi trả chậm, trả góp).5. Trường hợp cung cấp sản phẩm, sản phẩm & hàng hóa có hẳn nhiên sản phẩm, hàng hóa, thiết bị chũm thế

Kế toán phản ảnh giá vốn của sản phẩm, sản phẩm & hàng hóa được buôn bán và giá trị sản phẩm, mặt hàng hóa, máy phụ tùng ráng thế:Nợ TK 632 - giá chỉ vốn mặt hàng bán;Có TK 153, 155, 156.Ghi nhận doanh thu bán sản phẩm, sản phẩm & hàng hóa và sản phẩm, hàng hóa, lắp thêm phụ tùng nạm thế:Nợ TK 111,112,131;Có TK 511 - Doanh thu bán sản phẩm và cung ứng dịch vụ;Có TK 333 - Thuế và những khoản bắt buộc nộp nhà nước.6. Doanh thu phát sinh từ lịch trình ưu đãi dành riêng cho khách mặt hàng truyền thống

➤ Khi cung cấp chương trình dành riêng cho khách hàng truyền thống, lệch giá được ghi dìm trên toàn bô tiền thu được trừ đi phần lệch giá chưa tiến hành là giá bán trị phải chăng của sản phẩm & hàng hóa dịch vụ cung ứng miễn giá thành hoặc số tiền chiết khấu, giảm giá cho khách hàng:Nợ TK 112, 131;Có TK 511 - Doanh thu bán sản phẩm và cung ứng dịch vụ;Có TK 3387 - doanh thu chưa thực hiện;Có TK 333 - Thuế và những khoản nên nộp bên nước.

➤ Khi hết thời hạn của chương trình, nếu khách hàng không đáp ứng được các điều kiện hưởng trọn ưu đãi, người chào bán không phân phát sinh nghĩa vụ phải giao dịch cho người tiêu dùng thì phần lệch giá chưa thực hiện sẽ kết gửi thành doanh thu bán hàng, cung cấp dịch vụ:Nợ TK 3387 - lợi nhuận chưa thực hiện;Có TK 511 - Doanh thu bán sản phẩm và cung ứng dịch vụ.

➤ Khi khách hàng hàng đáp ứng một cách đầy đủ các đk của công tác để được hưởng ưu đãi, phần lệch giá chưa được tiến hành xử lý như sau:

Trường vừa lòng người cung cấp trực tiếp cung cấp cho tất cả những người mua, thì khoản lệch giá chưa tiến hành được ghi nhận là lợi nhuận bán hàng, cung ứng dịch vụ tại thời khắc thực hiện chấm dứt nghĩa vụ với người sử dụng (đã ship hàng hóa, dịch vụ thương mại miễn giá tiền hoặc đã phân tách khấu, ưu đãi giảm giá cho khách hàng hàng):Nợ TK 3387 - lợi nhuận chưa thực hiện;Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ.Trường hợp bên thứ ba là người hỗ trợ hàng hóa, dịch vụ thương mại hoặc phân tách khấu áp dụng chính sách ưu đãi giảm giá cho người tiêu dùng sẽ tiến hành như sau:>> trường hợp công ty lớn là đại lý phân phối của bên thứ ba, thì phần chênh lệch giữa doanh thu chưa tiến hành và số tiền phải thanh toán giao dịch cho mặt thứ cha được ghi dấn là doanh thu bán sản phẩm và cung cấp dịch vụ khi tạo nên nghĩa vụ thanh toán với mặt thứ ba: Nợ TK 3387 - lệch giá chưa thực hiện; bao gồm TK 511 - Doanh thu bán hàng và cung cấp dịch vụ (chênh lệch thân khoản doanh thu chưa tiến hành và số chi phí trả cho bên thứ ba (hoa hồng đại lý)); gồm TK 111, 112 (số tiền giao dịch cho mặt thứ ba).>> Trường hòa hợp doanh nghiệp chưa hẳn là đại lý của mặt thứ cha thì tổng thể doanh thu chưa tiến hành sẽ được ghi nhận là doanh thu bán hàng và cung ứng dịch vụ khi phát sinh nghĩa vụ giao dịch thanh toán cho mặt thứ bố và ghi dìm vào giá chỉ vốn bán hàng: Nợ TK 3387 - doanh thu chưa thực hiện; tất cả TK 511 - Doanh thu bán sản phẩm và cung ứng dịch vụ. Đồng thời ghi dìm giá vốn là số chi phí phải thanh toán cho mặt thứ ba: Nợ TK 632 - giá chỉ vốn mặt hàng bán; có TK 112, 331.7. Ngôi trường hợp mang lại thuê vận động TSCĐ và hoạt động bất hễ sản đầu tư

Kế toán đề nghị phản ánh doanh thu cân xứng với thương mại & dịch vụ cho thuê chuyển động TSCĐ và vận động bất hễ sản chi tiêu đã dứt trong kỳ. Khi thành lập hóa solo ghi nhận lệch giá cho thuê hoạt động TSCĐ và chuyển động bất cồn sản đầu tư, ghi:Nợ TK 131 - đề xuất thu của bạn (nếu chưa nhận thấy tiền ngay);Nợ TK 111, 112 (nếu thu được tiền ngay);Có TK 511 - Doanh thu bán sản phẩm và hỗ trợ dịch vụ;Có TK 3331 - Thuế GTGT nên nộp.

8. Trường thích hợp thu trước tiền nhiều kỳ về cho thuê chuyển động TSCĐ và vận động bất rượu cồn sản đầu tư

Khi thừa nhận tiền trả trước ghi:Nợ TK 111, 112 (tổng số tiền đã nhận trước);Có TK 3387 - lệch giá chưa thực hiện (giá chưa xuất hiện thuế GTGT);Có TK 3331 - Thuế GTGT đề nghị nộp.Định kỳ xác minh và kết chuyển lệch giá của kỳ kế toán:Nợ TK 3387 - doanh thu chưa thực hiện;Có TK 511 - Doanh thu bán sản phẩm và hỗ trợ dịch vụ (5113, 5117).Số tiền đề xuất trả lại cho khách hàng nếu vừa lòng đồng cho thuê vận động TSCĐ và mang đến thuê vận động bất động sản đầu tư chi tiêu không thực hiện tiếp hoặc thời hạn thực hiện ngắn thêm một đoạn thời gian đang thu chi phí trước (nếu có):Nợ TK 3387 - doanh thu chưa thực hiện (giá chưa tồn tại thuế GTGT);Nợ TK 3331 - Thuế GTGT bắt buộc nộp (số tiền trả lại cho mặt thuê về thuế GTGT của chuyển động cho thuê gia tài không được thực hiện);Có TK 111, 112 (tổng số tiền trả lại).9. Trường hợp bán sản phẩm thông qua đại lý phân phối bán giá chuẩn và hưởng trọn hoa hồng

➤ kế toán ở solo vị giao hàng cho đại lý:

Lập phiếu xuất kho sản phẩm, sản phẩm & hàng hóa giao mang lại đại lý, ghi:Nợ TK 157 - Hàng nhờ cất hộ đi bán;Có TK 155, 156.Khi sản phẩm & hàng hóa giao cho đại lý đã phân phối được, kế toán địa thế căn cứ vào bảng kê hóa đơn bán ra do bên nhận đại lý hưởng hoả hồng lập gởi về để phản chiếu doanh thu bán hàng theo giá bán bán chưa tồn tại thuế GTGT:Nợ TK 111, 112, 131 (tổng cực hiếm thanh toán);Có TK 511 - Doanh thu bán hàng và cung ứng dịch vụ;Có TK 3331 - Thuế GTGT yêu cầu nộp (33311).Ghi nhận giá vốn sản phẩm bán:Nợ TK 632 - giá vốn sản phẩm bán;Có TK 157 - Hàng giữ hộ đi bán.Số chi phí hoa hồng buộc phải trả mang lại đại lý, ghi:Nợ TK 641 - chi phí bán sản phẩm (phí hoa hồng chưa có thuế GTGT);Nợ TK 133 - Thuế GTGT được khấu trừ (1331);Có TK 111, 112, 131.➤ kế toán ở đại lý nhận bán hàng đúng giá bán hưởng hoa hồng:

Khi nhận hàng, công ty theo dõi cùng ghi chép thông tin về toàn cục giá trị hàng hóa nhận bán cửa hàng đại lý hưởng huê hồng trong phần thuyết minh báo cáo tài chính.Khi đại lý đã bán tốt hàng, địa thế căn cứ vào hóa đơn GTGT hoặc hóa đơn bán sản phẩm và những chứng từ bỏ liên quan, kế toán tài chính ghi nhận số tiền bán hàng đại lý phải trả cho bên giao hàng:Nợ TK 111, 112, 131;Có TK 331 - nên trả cho người bán (tổng giá chỉ thanh toán).Định kỳ xác định lệch giá hoa hồng bán hàng mà cửa hàng đại lý được hưởng:Nợ TK 331 - buộc phải trả cho tất cả những người bán;Có TK 511 - Doanh thu bán sản phẩm và cung cấp dịch vụ;Có TK 3331 - Thuế GTGT buộc phải nộp (nếu có).Khi trả tiền bán sản phẩm cho bên giao hàng, ghi:Nợ TK 331 - nên trả người bán;Có TK 111, 112.10. Đối cùng với sản phẩm, hàng hoá, dịch vụ xuất xuất bán cho các đơn vị hạch toán phụ thuộc vào trong nội bộ doanh nghiệp

a.) Trường vừa lòng không ghi nhận lợi nhuận trong nội bộ doanh nghiệp, chỉ ghi nhận doanh thu khi đẩy ra bên ngoài:

➤ kế toán tại đơn vị bán hạch toán:

Kế toán lập phiếu xuất kho kiêm vận động nội cỗ hoặc hóa đơn GTGT lúc xuất sản phẩm, hàng hóa, dịch vụ cho những đơn vị nội bộ hạch toán phụ thuộc:Nợ TK 136 - phải thu nội cỗ (giá vốn);Có TK 155, 156;Có TK 333 - Thuế và các khoản bắt buộc nộp công ty nước.Khi sản phẩm, sản phẩm & hàng hóa đã được đối kháng vị phụ thuộc trong nội bộ tiêu thụ ra mặt ngoài, ghi thừa nhận doanh thu, giá chỉ vốn:>> phản ảnh giá vốn: Nợ TK 632 - giá vốn hàng bán; bao gồm TK 136 - đề nghị thu nội bộ.>> Ghi dấn doanh thu: Nợ TK 136 - buộc phải thu nội bộ; có TK 511 - Doanh thu bán sản phẩm và cung ứng dịch vụ.➤ kế toán tại đơn vị chức năng mua hạch toán:

Căn cứ vào những chứng tự có liên quan khi nhận thấy sản phẩm, hàng hóa, dịch vụ thương mại từ đơn vị hạch toán nhờ vào trong nội bộ doanh nghiệp gửi đến, ghi:Nợ TK 155, 156 (giá vốn);Nợ TK 133 - Thuế GTGT được khấu trừ (nếu có);Có TK 336 - cần trả nội bộ.Khi bán sản phẩm, mặt hàng hóa, thương mại dịch vụ ra bên phía ngoài thì kế toán ghi nhận doanh thu, giá chỉ vốn như bán sản phẩm thông thường;Trường hợp đơn vị chức năng hạch toán phụ thuộc vào không được hạch toán đến tác dụng kinh doanh sau thuế thì đề nghị kết gửi doanh thu, giá chỉ vốn cho đơn vị ở cấp cho trên:>> Kết chuyển giá vốn: Nợ TK 336 - nên trả nội bộ; tất cả TK 632 - giá chỉ vốn hàng bán.>> Kết gửi doanh thu: Nợ TK 511 - Doanh thu bán sản phẩm và cung ứng dịch vụ; bao gồm TK 336 - nên trả nội bộ.b.)Trường thích hợp ghi thừa nhận doanh thu bán sản phẩm cho các đơn vị hạch toán phụ thuộc trong nội bộ, ghi:Nợ TK 136 - yêu cầu thu nội bộ;Có TK 511 - Doanh thu bán hàng và cung ứng dịch vụ (chi máu giao dịch bán sản phẩm nội bộ);Có TK 333 - Thuế và những khoản cần nộp đơn vị nước;Ghi nhấn giá vốn hàng phân phối như những giao dịch bán hàng thông thường.

11. Đối với hoạt động gia công mặt hàng hoá

➤ kế toán tài chính tại đơn vị giao hàng gia công hạch toán như sau:

Khi xuất kho hàng nhằm giao gia công:Nợ TK 154 - chi phí sản xuất sale dở dang;Có TK 152, 156.Ghi nhận ngân sách gia công sản phẩm & hàng hóa và thuế GTGT được khấu trừ:Nợ TK 154 - giá thành sản xuất, kinh doanh dở dang;Nợ TK 133 - Thuế GTGT được khấu trừ (nếu có).Có TK 111, 112, 331.Khi dấn lại hàng giữ hộ gia công xong nhập kho, ghi:Nợ TK 152, 156;Có TK 154 - ngân sách chi tiêu sản xuất kinh doanh dở dang.➤ kế toán tài chính tại đơn vị chức năng nhận hàng gia công hạch toán như sau:

Khi nhận thấy hàng gởi gia công, công ty theo dõi cùng ghi chép tin tức về quý hiếm vật tư, sản phẩm & hàng hóa nhận tối ưu trong thuyết minh report tài chính;Khi xác định lệch giá từ việc gia công được hưởng, ghi:Nợ TK 111, 112, 131;Có TK 511 - Doanh thu bán hàng và hỗ trợ dịch vụ;Có TK 3331 - Thuế GTGT cần nộp.12. Kế toán tài chính đối với lợi nhuận hợp đồng xây dựng

Trường đúng theo trong thích hợp đồng xây dựng vẻ ngoài nhà thầu được giao dịch thanh toán theo quy trình kế hoạch được mong tính một cách an toàn và tin cậy thì kế toán căn cứ vào bệnh từ ghi nhận doanh thu tương ứng cùng với phần công việc đã được chấm dứt (không bắt buộc hóa đơn) vị nhà thầu tự xác minh tại thời điểm lập báo cáo tài chính:Nợ TK 337 - giao dịch thanh toán theo quy trình tiến độ kế hoạch trong vừa lòng đồng;Có TK 511 - Doanh thu bán sản phẩm và cung cấp dịch vụ (5111).Phản ánh số tiền khách hàng phải trả địa thế căn cứ vào hóa solo GTGT được lập theo tiến trình kế hoạch trong thích hợp đồng, ghi:Nợ TK 131 - buộc phải thu của khách hàng hàng;Có TK 337 - giao dịch thanh toán theo tiến độ kế hoạch phù hợp đồng xây dựng;Có TK 3331 - Thuế GTGT đề xuất nộp.Khi người sử dụng trả chi phí hoặc ứng trước, ghi:Nợ TK 111, 112;Có TK 131 - đề nghị thu của khách hàng.Trường thích hợp trong vừa lòng đồng xây dựng cách thức nhà thầu được thanh toán theo cực hiếm khối lượng các bước thực hiện nay được khẳng định một cách an toàn và được khách hàng xác nhận, khi đó kế toán phải lập hóa đơn GTGT dựa vào giá trị phần công việc đã dứt được khách hàng xác nhận, ghi:Nợ TK 111, 112, 131;Có TK 511 - Doanh thu bán sản phẩm và hỗ trợ dịch vụ (5111);Có TK 3331 - Thuế GTGT nên nộp.Khi ngừng hợp đồng đúng tiến trình hoặc vượt một số chỉ tiêu ví dụ trong phù hợp đồng được người tiêu dùng thưởng, trả thêm cho nhà thầu, ghi:Nợ TK 111, 112, 131;Có TK 511 - Doanh thu bán sản phẩm và hỗ trợ dịch vụ (5111);Có TK 3331 - Thuế GTGT cần nộp.Khoản bồi hoàn thu được do người tiêu dùng hay bên khác bù đắp cho sự chậm trễ, không đúng sót, đổi khác trong việc tiến hành hợp đồng, ghi:Nợ TK 111, 112, 131;Có TK 511 - Doanh thu bán hàng và hỗ trợ dịch vụ (5111);Có TK 3331 - Thuế GTGT yêu cầu nộp (nếu có).Khi nhận ra tiền thanh toán cân nặng công trình kết thúc hoặc khoản ứng trước từ khách hàng, ghi:Nợ TK 111, 112;Có TK 131 - đề nghị thu của khách hàng hàng.13. Kế toán doanh thu từ những khoản nhấn trợ cấp, trợ giá của phòng nước đến doanh nghiệp

Khi nhà nước thông tin trợ cấp, trợ giá cho doanh nghiệp, ghi:Nợ TK 333 - Thuế và những khoản buộc phải nộp bên nước (3339);Có TK 511 - Doanh thu bán sản phẩm và cung ứng dịch vụ (5114).Khi doanh nghiệp cảm nhận tiền từ túi tiền nhà nước, ghi:Nợ TK 111,112;Có TK 333 - Thuế và các khoản cần nộp nhà nước (3339).14. Kế toán về bán, thanh lý bđs đầu tư

Khi cung cấp bất rượu cồn sản đầu tư chi tiêu ghi dìm doanh thu:Nợ TK 111, 112, 131 (tổng quý hiếm thanh toán);Có TK 5117 - doanh thu kinh doanh bđs nhà đất đầu tư;Có TK 3331 - Thuế GTGT (33311).Đồng thời ghi thừa nhận giá vốn bđs đầu tư:Nợ TK 632 - giá chỉ vốn hàng buôn bán (giá trị còn sót lại của BĐS);Nợ TK 214 - Hao mòn lũy kế (2147 nếu có);Có TK 217 - bất động sản đầu tư chi tiêu (nguyên giá BĐS).15. Trường thích hợp trả lương mang đến công nhân viên, NLĐ khác bởi sản phẩm, mặt hàng hoá

Kế toán bắt buộc ghi nhận lệch giá đối cùng với sản phẩm, sản phẩm & hàng hóa như giao dịch bán sản phẩm thông thường:Nợ TK 334 - bắt buộc trả bạn lao hễ (tổng giá trị thanh toán);Có TK 511 - Doanh thu bán sản phẩm và cung ứng dịch vụ;Có TK 3331 - Thuế GTGT (33311).

16. Ngôi trường hợp sử dụng sản phẩm, hàng hóa để biếu tặng ngay cho cán cỗ công nhân viên được trang trải bằng quỹ khen thưởng, phúc lợi

Kế toán ghi nhận doanh thu như giao dịch bán sản phẩm thông thường:Nợ TK 353 - Quỹ khen thưởng, an sinh (tổng giá bán thanh toán);Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ;Có TK 3331 - Thuế GTGT (33311).

17. Cuối kỳ kế toán, kết chuyển doanh thu của hàng buôn bán bị trả lại, các khoản ưu đãi giảm giá hàng bán và chiết khấu thương mại dịch vụ phát sinh trong kỳ trừ vào doanh thu thực tế để xác định doanh thu thuầnNợ TK 511 - Doanh thu bán hàng và cung cấp dịch vụ;Có TK 521 - các khoản sút trừ doanh thu.

18. Cuối kỳ kế toán, kết chuyển lệch giá thuần sang thông tin tài khoản 911 - xác định công dụng kinh doanhNợ TK 511 - Doanh thu bán sản phẩm và cung ứng dịch vụ;Có TK 911 - Xác định tác dụng kinh doanh.

{kind=link}