Bảng cân đối tài khoản theo TT 133 là trong những bảng report cần có trong báo cáo tài chủ yếu doanh nghiệp vừa cùng nhỏ. Chấm dứt mỗi chu kỳ luân hồi kinh doanh, kế toán đều phải tạo lập bảng bằng phẳng tài khoản. Giải pháp lập bảng bằng phẳng tài khoản như vậy nào? Hãy tham khảo nội dung bài viết dưới trên đây nhé.

Bạn đang xem: Cách lập bảng cân đối kế toán theo tt 133

Bảng bằng phẳng tài khoản phản ảnh tổng quát tình trạng tăng sút và hiện tất cả về gia sản và nguồn ngân sách của đơn vị chức năng trong kỳ report và từ đầu xuân năm mới đến thời điểm cuối kỳ báo cáo.

Số liệu trên Bảng phẳng phiu tài khoản là căn cứ để kiểm tra vấn đề ghi chép bên trên sổ kế toán tài chính tổng hợp. Đồng thời so sánh và điều hành và kiểm soát số liệu ghi trên report tài thiết yếu và bắt buộc phải gửi cố nhiên BCTC đến cơ quan tiền thuế.

I. TÀI SẢN

1. Chi phí và những khoản tương đương tiền (Mã số 110)

Số liệu để ghi vào tiêu chuẩn này là toàn bô dư Nợ của những TK 111, 112, số dư Nợ cụ thể của TK 1281 (chi tiết các khoản tiền gửi bao gồm kỳ hạn gốc không thật 3 tháng) với TK 1288 (chi tiết các khoản đầy đủ tiêu chuẩn chỉnh phân loại là tương tự tiền).2. Đầu tư tài thiết yếu (Mã số 120)

Mã số 120 = Mã số 121 + Mã số 122 + Mã số 123 + Mã số 124.

+ hội chứng khoán marketing (Mã số 121)

Số liệu để ghi vào chỉ tiêu này là số dư Nợ của TK 121.+ Đầu tư sở hữu đến ngày đáo hạn (Mã số 122)

Số liệu để ghi vào chỉ tiêu này là số dư Nợ cụ thể của các TK 1281, 1288.+ Đầu tứ góp vốn vào đơn vị chức năng khác (Mã số 123)

Số liệu nhằm ghi vào chỉ tiêu này là số dư Nợ của TK 228.+ dự phòng tổn thất đầu tư chi tiêu tài thiết yếu (Mã số 124)

Số liệu nhằm ghi vào tiêu chuẩn này là số dư Có của các TK 2291, 2292 cùng được ghi thông qua số âm dưới hình thức ghi vào ngoặc 1-1 (…).3. Các khoản phải thu (Mã số 130)

Mã số 130 = Mã số 131 + Mã số 132 + Mã số 133 + Mã số 134 + Mã số 135 + Mã số 136.

+ cần thu của người sử dụng (Mã số 131)

Số liệu để ghi vào chỉ tiêu này địa thế căn cứ vào tổng cộng dư Nợ chi tiết của TK 131 mở theo từng khách hàng.+ Trả trước cho những người bán (Mã số 132)

Số liệu nhằm ghi vào tiêu chuẩn này địa thế căn cứ vào tổng số dư Nợ cụ thể của TK 331 mở theo từng fan bán.+ Vốn sale ở đơn vị trực nằm trong (Mã số 133)

Số liệu để ghi vào chỉ tiêu này địa thế căn cứ vào số dư Nợ của TK 1361.+ đề xuất thu khác (Mã số 134)

Số liệu nhằm ghi vào chỉ tiêu này là số dư Nợ chi tiết của những TK 1288 (phải thu về cho vay), 1368, 1386, 1388, 334, 338, 141.+ gia sản thiếu chờ giải pháp xử lý (Mã số 135)

Số liệu nhằm ghi vào tiêu chuẩn này là số dư Nợ TK 1381.+ dự trữ phải thu cạnh tranh đòi (Mã số 136)

Số liệu nhằm ghi vào tiêu chuẩn này là số dư tất cả của TK 2293 với được ghi bằng số âm dưới bề ngoài ghi trong ngoặc đối chọi (…).4. Mặt hàng tồn kho (Mã số 140)

Mã số 140 = Mã số 141 + Mã số 142.

+ hàng tồn kho (Mã số 141)

Số liệu nhằm ghi vào tiêu chí này là số dư Nợ của những TK 151, 152, 153, 154, 155, 156, 157.+ Dự phòng giảm giá hàng tồn kho (Mã số 142)

Số liệu để ghi vào tiêu chuẩn này là số dư bao gồm của TK 2294 và được ghi ngay số âm dưới vẻ ngoài ghi trong ngoặc solo (…).5. Tài sản cố định (Mã số 150)

Mã số 150 = Mã số 151 + Mã số 152.

+ Nguyên giá chỉ (Mã số 151)

Số liệu nhằm ghi vào tiêu chí này là số dư Nợ của TK 211.+ giá trị hao mòn lũy kế (Mã số 152)

Số liệu nhằm ghi vào tiêu chí này là số dư Có của những TK 2141, 2142, 2143 cùng được ghi bằng số âm dưới hình thức ghi vào ngoặc solo (…).6. Không cử động sản chi tiêu (Mã số 160)

Mã số 160 = Mã số 161 + Mã số 162.

+ Nguyên giá (Mã số 161)

Số liệu để phản ảnh vào chỉ tiêu này là số dư Nợ của TK 217.+ quý giá hao mòn lũy kế (Mã số 162)

Số liệu nhằm ghi vào tiêu chuẩn này là số dư gồm của TK 2147 và được ghi ngay số âm dưới vẻ ngoài ghi trong ngoặc solo (…).7. Xây đắp cơ phiên bản dở dang (Mã số 170)

Số liệu nhằm ghi vào tiêu chuẩn này là số dư Nợ của TK 241.8. Tài sản khác (Mã số 180)

Mã số 180 = Mã số 181 + Mã số 182.

+ Thuế giá bán trị gia tăng được khấu trừ (Mã số 181)

Số liệu để ghi vào tiêu chí “Thuế giá chỉ trị gia tăng được khấu trừ” địa thế căn cứ vào số dư Nợ của TK 133.+ gia tài khác (Mã số 182)

Số liệu nhằm ghi vào tiêu chuẩn này địa thế căn cứ vào số dư Nợ cụ thể các TK 242, 333.TỔNG CỘNG TÀI SẢN (MÃ SỐ 200)

Mã số 200 = Mã số 110 + Mã số 120 + Mã số 130 + Mã số 140 + Mã số 150 + Mã số 160 + Mã số 170 + Mã số 180.

II. NGUỒN VỐN

1. Nợ cần trả (Mã số 300)

Mã số 300 = Mã số 311 + Mã số 312 + Mã số 313 + Mã số 314 + Mã số 315 + Mã số 316 + Mã số 317 + Mã số 318 + Mã số 319 + Mã số 320

+ đề xuất trả người bán (Mã số 311)

Chỉ tiêu này phản ảnh số chi phí còn cần trả cho người bán tại thời khắc báo cáo. Số liệu nhằm ghi vào tiêu chuẩn này căn cứ vào toàn bô dư Có cụ thể của TK 331 mở cho từng fan bán.+ người tiêu dùng trả tiền trước (Mã số 312)

Số liệu để ghi vào chỉ tiêu này căn cứ vào tổng số dư Có chi tiết của TK 131 mở đến từng khách hàng hàng.+ Thuế và những khoản bắt buộc nộp đơn vị nước (Mã số 313)

Số liệu để ghi vào tiêu chí này căn cứ vào tổng cộng dư Có cụ thể của TK 333.Xem thêm: Vì Sao 70% Dân Học Kế Toán Ra Làm Trái Ngành ? Gợi Ý 6 Công Việc Hot Nhất

+ buộc phải trả tín đồ lao cồn (Mã số 314)

Chỉ tiêu này phản bội ánh các khoản doanh nghiệp còn yêu cầu trả cho tất cả những người lao cồn tại thời khắc báo cáo. Số liệu để ghi vào chỉ tiêu này địa thế căn cứ vào số dư Có chi tiết của TK 334.+ bắt buộc trả không giống (Mã số 315)

Số liệu để ghi vào tiêu chuẩn này căn cứ vào số dư Có cụ thể của những TK 335, 3368, 338, 1388.+ Vay với nợ thuê tài bao gồm (Mã số 316)

Số liệu nhằm ghi vào tiêu chí này căn cứ vào số dư Có cụ thể của TK 341, 4111 (cổ phiếu chiết khấu được phân một số loại là nợ yêu cầu trả).+ đề nghị trả nội bộ về vốn kinh doanh (Mã số 317)

Số liệu nhằm ghi vào tiêu chuẩn này địa thế căn cứ vào số dư Có cụ thể của TK 3361. Khi đơn vị chức năng cấp trên lập báo cáo tình hình tài chính tổng vừa lòng toàn doanh nghiệp, tiêu chí này được bù trừ với chỉ tiêu “Vốn sale ở đơn vị chức năng trực thuộc” (Mã số 133) trên report tình hình tài chính của đơn vị cấp trên.+ dự trữ phải trả (Mã số 318)

Số liệu nhằm ghi vào chỉ tiêu này căn cứ vào số dư có của TK 352.+ Quỹ khen thưởng, an sinh (Mã số 319)

Số liệu nhằm ghi vào tiêu chuẩn này là số dư tất cả của TK 353.+ Quỹ trở nên tân tiến khoa học và technology (Mã số 320)

Số liệu để ghi vào tiêu chí này là số dư có của TK 356.2. Vốn chủ cài (Mã số 400)

Mã số 400 = Mã số 411 + Mã số 412 + Mã số 413 + Mã số 414 + Mã số 415 + Mã số 416 + Mã số 417

+ Vốn góp của chủ sở hữu (Mã số 411)

Số liệu nhằm ghi vào tiêu chí này là số dư gồm của TK 4111.+ Thặng dư vốn cp (Mã số 412)

Số liệu nhằm ghi vào chỉ tiêu này là số dư gồm của TK 4112. Ví như TK 4112 bao gồm số dư Nợ thì tiêu chí này được ghi bằng số âm dưới bề ngoài ghi trong ngoặc đối kháng (…).+ Vốn không giống của chủ cài (Mã số 413)

Số liệu để ghi vào tiêu chí này là số dư bao gồm TK 4118.+ cp quỹ (Mã số 414)

Số liệu nhằm ghi vào chỉ tiêu này là số dư Nợ của TK 419. Cùng được ghi bằng số âm dưới hình thức ghi vào ngoặc đối chọi (…).+ Chênh lệch tỷ giá ân hận đoái (Mã số 415)

Trường hợp đơn vị sử dụng đồng xu tiền khác Đồng việt nam làm đơn vị chức năng tiền tệ vào kế toán. Tiêu chuẩn này phản ảnh khoản chênh lệch tỷ giá ân hận đoái vày chuyển đổi báo cáo tài chủ yếu sang Đồng Việt Nam.+ các quỹ nằm trong vốn chủ tải (Mã số 416)

Số liệu nhằm ghi vào tiêu chí này là số dư gồm TK 418.+ lợi tức đầu tư sau thuế chưa trưng bày (Mã số 417)

Số liệu để ghi vào chỉ tiêu này là số dư tất cả của TK 421. Trường hợp TK 421 có số dư Nợ. Thì số liệu chỉ tiêu này được ghi thông qua số âm dưới vẻ ngoài ghi vào ngoặc 1-1 (…).– TỔNG CỘNG NGUỒN VỐN (MÃ SỐ 500)

Là tiêu chuẩn tổng hợp phản ảnh tổng số các nguồn vốn. Ra đời lên tài sản của công ty tại thời gian báo cáo.

Mã số 500 = Mã số 300 + Mã số 400.

CHỈ TIÊU “TỔNG CỘNG TÀI SẢN MÃ SỐ 200” = CHỈ TIÊU “TỔNG CỘNG NGUỒN VỐN MÃ SỐ 500”

Các chúng ta cũng có thể tải chủng loại bảng số F01-DNN theo Thông tư 133/2016/TT-BTC TẠI ĐÂY

Kế toán Việt Hưng sẽ hướng dẫn bạn đọc lập bảng bằng phẳng tài khoản theo TT 133. Hy vọng nội dung bài viết sẽ góp ích cho chính mình trong công tác xử lý nghiệp vụ. Chúc các bạn thành công!

biện pháp lập mẫu mã F01-DNN Bảng bằng phẳng phát sinh tài khoản theo Thông tứ 133/2016/TT-BTC như vậy nào? - thắc mắc của chị P.A (Vĩnh Long).

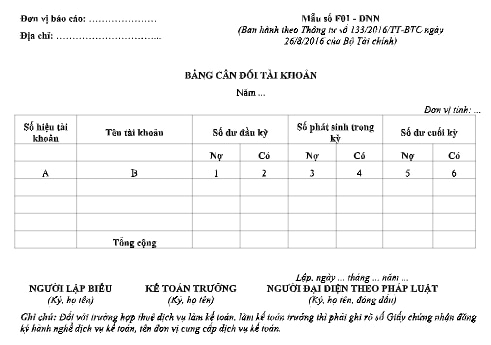

Mẫu F01-DNN Bảng phẳng phiu phát sinh tài khoản theo Thông bốn 133/2016/TT-BTC quy định như thế nào?

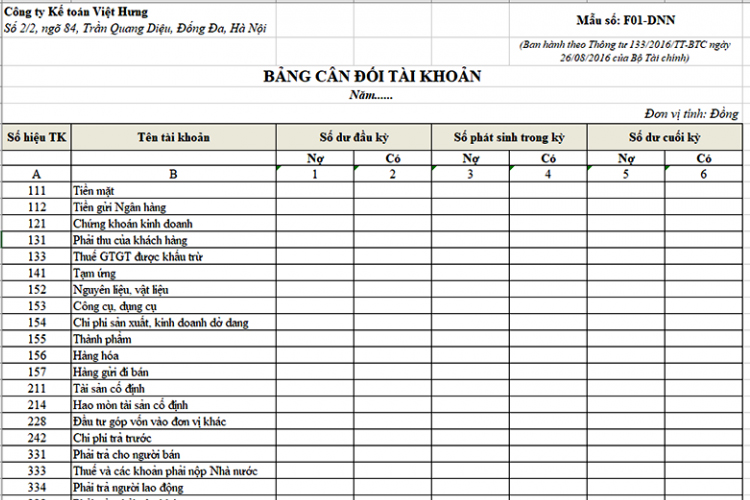

Mẫu F01-DNN Bảng phẳng phiu tài khoản được phát hành kèm theo Thông bốn 133/2016/TT-BTC, tất cả dạng như sau:

Tải mẫu F01-DNN Bảng phẳng phiu tài khoản tại đây: tải

Cách lập chủng loại F01-DNN Bảng bằng phẳng phát sinh thông tin tài khoản theo Thông tứ 133/2016/TT-BTC như vậy nào? (Hình từ internet)

Mẫu F01-DNN Bảng bằng vận phát sinh tài khoản được lập với mục tiêu gì?

Căn cứ theo hướng dẫn tại Điều 83 Thông tư 133/2016/TT-BTC.

Bảng bằng phẳng phát sinh thông tin tài khoản kế toán (hay nói một cách khác là Bảng bằng phẳng tài khoản) là bảng tổng hợp tất cả những tài khoản phát sinh trong kỳ hạch toán của một doanh nghiệp, được lập với mục đích phản ánh tổng quát tình trạng tăng sút và hiện có về gia tài và nguồn ngân sách của đơn vị trong kỳ report và từ đầu năm đến cuối kỳ báo cáo.

Mẫu Bảng phẳng phiu phát sinh tài khoản (Mẫu số F01 - DNN) được lập cùng gửi kèm theo báo cáo tài thiết yếu gửi ban ngành thuế.

Theo đó, số liệu bên trên Bảng bằng phẳng tài khoản là căn cứ để kiểm tra vấn đề ghi chép trên sổ kế toán tài chính tổng hợp, đồng thời so sánh và kiểm soát điều hành số liệu ghi trên report tài chính.

Bảng cân đối số tạo ra được xây cất trên 2 cơ sở:

- tổng cộng dư mặt Nợ của tất cả các tài khoản tổng thích hợp phải bởi tổng số dư bên tất cả của tất cả tài khoản tổng hợp.

- Tổng số phân phát sinh mặt Nợ của toàn bộ các thông tin tài khoản tổng đúng theo phải bởi tổng số phát sinh bên tất cả của tất cả tài khoản tổng hợp.

Cách lập mẫu mã F01-DNN Bảng bằng phẳng phát sinh tài khoản theo Thông tứ 133/2016/TT-BTC như vậy nào?

Theo lí giải tại Điều 83 Thông tứ 133/2016/TT-BTC thì chủng loại F01-DNN được lập với mục tiêu phản ánh tổng quát tình trạng tăng bớt và hiện bao gồm về tài sản và nguồn vốn của đơn vị trong kỳ report và từ đầu năm đến cuối kỳ báo cáo.

Cách lập chủng loại F01-DNN Bảng cân đối tài khoản như sau:

(1) Bảng cân đối tài khoản được lập dựa vào Sổ cái và Bảng phẳng phiu tài khoản kỳ trước.

(2) trước lúc lập Bảng cân đối tài khoản phải chấm dứt việc ghi sổ kế toán chi tiết và sổ kế toán tổng hợp; kiểm tra, so sánh số liệu giữa các sổ có liên quan.

(3) Số liệu ghi vào Bảng cân đối tài khoản chia làm 2 loại:

- các loại số liệu phản ảnh số dư những tài khoản tại thời điểm thời điểm đầu kỳ (Cột 1,2- Số dư đầu năm), trên thời điểm thời điểm cuối kỳ (cột 5, 6 Số dư cuối năm), trong đó các thông tin tài khoản có số dư Nợ được phản ánh vào cột “Nợ”, những tài khoản bao gồm số dư đã có được phản ánh vào cột “Có”.

- các loại số liệu phản ánh số phân phát sinh của những tài khoản từ đầu kỳ cho ngày cuối kỳ report (cột 3, 4 Số tạo nên trong tháng) trong đó tổng số gây ra “Nợ” của các tài khoản được phản ảnh vào cột “Nợ”, tổng số tạo ra “Có” được phản chiếu vào cột “Có”của từng tài khoản.

- Cột A, B: Số hiệu tài khoản, tên thông tin tài khoản của tất cả các tài khoản cấp 1 mà đơn vị đang áp dụng và một số Tài khoản cung cấp 2 buộc phải phân tích.

- Cột 1, 2- Số dư đầu năm: phản chiếu số dư ngày đầu tháng của tháng đầu năm mới (Số dư đầu năm mới báo cáo). Số liệu nhằm ghi vào những cột này được căn cứ vào dòng Số dư đầu tháng của tháng đầu năm trên Sổ loại hoặc địa thế căn cứ vào phần “Số dư cuối năm” của Bảng bằng vận tài khoản năm trước.

- Cột 3, 4: phản chiếu tổng số tạo nên Nợ với tổng số tạo nên Có của các tài khoản những năm báo cáo. Số liệu ghi vào phần này được căn cứ vào dòng xoáy “Cộng tạo ra lũy kế từ đầu năm” của từng tài khoản tương xứng trên Sổ Cái.

- Cột 5, 6 “Số dư cuối năm”: đề đạt số dư ngày sau cuối của năm báo cáo. Số liệu nhằm ghi vào phần này được địa thế căn cứ vào số dư vào cuối tháng của tháng cuối năm báo cáo trên Sổ loại hoặc được xem căn cứ vào các cột số dư đầu xuân năm mới (cột 1, 2), số phát sinh trong thời hạn (cột 3, 4) bên trên Bảng bằng phẳng tài khoản năm này. Số liệu sinh sống cột 5, 6 được dùng làm lập Bảng cân đối tài khoản năm sau.

(4) sau khi ghi đủ các số liệu có tương quan đến các tài khoản, phải tiến hành tổng cộng Bảng cân đối tài khoản. Số liệu trong Bảng bằng phẳng tài khoản phải bảo vệ tính cân đối bắt buộc sau đây:

- toàn bô dư Nợ (cột 1), tổng thể dư tất cả (cột 2), Tổng số phát sinh Nợ (cột 3), Tổng số vạc sinh tất cả (cột 4), tổng số dư Nợ (cột 5), toàn bô dư tất cả (cột 6).

{kind=link}