Khi thẩm định giá trị của Doanh nghiệp, những chủ doanh nghiệp thường loay hoay tò mò cách định giá doanh nghiệp bây giờ như núm nào hay giá trị doanh nghiệp có những tài sản gì? Hãy để chuyên viên định giá bán của thẩm định giá Hoàng Quân ra mắt với các bạn những yếu tố và phương pháp định giá chỉ doanh nghiệp mới nhất hiện nay.Bạn đang xem: Cách tính giá trị công ty

Khi như thế nào cần đánh giá và thẩm định giá doanh nghiệp?

Thời điểm nhằm định giá công ty lớn là bất cứ lúc nào chủ doanh nghiệp lớn cần xác định rõ giá chỉ trị công ty để ship hàng những mục tiêu nhất định. Theo đó, các trường hợp phải tới hội chứng thư đánh giá giá doanh nghiệp, thông thường bao gồm:

Hoàn thiện hồ nước sơ thế chấp vay vốn để vay vốn ngân hàng Ngân hàngChứng minh năng lực tài thiết yếu để quăng quật thầu, hợp tác kinh doanh.Mua bán, cổ phần, góp vồn, sáp nhập, M&A…doanh nghiệp

Chia gia sản doanh nghiệp

Cải tổ doanh nghiệp, cải thiện năng lực cạnh tranh

Báo cáo ThuếCác mục đích khác…

Như vậy, không có một thời điểm thắt chặt và cố định nào để tiến hành thẩm định vị doanh nghiệp, định giá công ty. Điều này trả toàn phụ thuộc và mục đích, nhu cầu, mong muốn của chủ doanh nghiệp hay thiết yếu doanh nghiệp đó.

Giá trị doanh nghiệp có những gì?

Khi triển khai thẩm định quý hiếm doanh nghiệp, những thẩm định viên hay đơn vị chức năng thẩm định giá có đủ điều kiện pháp lý và năng lực sẽ chọn lọc những cách thức thẩm định giá phù hợp với các loại hình, hiện trạng thực tế của chúng ta đó. Các phương thức định giá khác nhau dẫn đến các thẩm định viên sẽ nhờ vào các yếu đuối tố không giống nhau để xác định giá trị doanh nghiệp đó. Cố thế:

*Phương pháp tỷ số bình quân

Là ước tính cực hiếm vốn công ty sở hữu của người tiêu dùng cần thẩm định và đánh giá giá thông qua tỷ số thị phần trung bình của các doanh nghiệp so sánh. Theo đó, những tỷ số thị phần xem xét để sử dụng trong cách thức tỷ số bình quân bao gồm:

Tỷ số giá chỉ trên thu nhập bình quânTỷ số giá bán trên doanh thu bình quân

Tỷ số giá bán trên quý giá sổ sách của vốn chủ thiết lập bình quân

Tỷ số giá trị công ty lớn trên lợi nhuận trước thuếLãi vay cùng khấu hao bình quân

Tỷ số giá trị công ty lớn trên doanh thu

*Phương pháp giá chỉ giao dịch

Là ước tính quý giá vốn chủ sở hữu của công ty cần đánh giá và thẩm định giá trải qua giá giao di chuyển nhượng phần vốn góp hoặc chuyển nhượng cổ phần thành công trên thị trường của thiết yếu doanh nghiệp cần thẩm định giá.

Giá trị vốn nhà sở hữu của người sử dụng cần thẩm định và đánh giá giá được tính theo giá trung bình theo cân nặng giao dịch của tối thiểu 03 giao dịch thanh toán thành công của việc chuyển nhượng ủy quyền phần vốn góp hoặc cp gần độc nhất vô nhị trước với thời điểm thẩm định giá.

Trường hợp doanh nghiệp cần đánh giá giá là doanh nghiệp lớn đã niêm yết cp trên sàn chứng khoán hoặc sẽ đăng ký giao dịch thanh toán trên UPCo

M, giá cổ phần để tính giá thị trường vốn chủ cài là giá giao dịch, hoặc giá đóng cửa của cổ phần của bạn cần đánh giá và thẩm định giá trên hoặc sớm nhất với thời điểm đánh giá và thẩm định giá và yêu cầu có thanh toán của cổ phần này trong vòng 30 ngày kể từ thời điểm đánh giá giá về trước.

*Phương pháp tài sản

Theo phương pháp tài sản thì những yếu tố cấu thành lên quý hiếm doanh nghiệp gồm những: Tài sản hoạt động và gia sản phi hoạt động. Cụ thể:

Các gia tài hữu hình và tài sản tài bao gồm của doanh nghiệp.Các gia sản vô hình của doanh nghiệp.Giá trị vốn nhà sở hữu của người tiêu dùng cần thẩm định giá.*Phương pháp phân tách khấu dòng vốn tự bởi vì của doanh nghiệp

Là mong tính tổng của giá trị phân tách khấu dòng vốn tự do của bạn cần đánh giá giá với giá trị hiện tại của những tài sản phi buổi giao lưu của doanh nghiệp tại thời điểm đánh giá giá. Trường vừa lòng doanh nghiệp thẩm định và đánh giá giá là doanh nghiệp cổ phần, phương thức này được thực hiện với mang định coi những cổ phần ưu đãi của khách hàng thẩm định vị như cổ phần thường. Giả định này rất cần phải nêu rõ vào phần hạn chế của chứng thư đánh giá và thẩm định giá và báo cáo kết quả đánh giá và thẩm định giá.

Theo đó những yêu tố sinh sản lên giá bán trị của bạn gồm

Dòng chi phí tự do của người tiêu dùng cần đánh giá giá.Chi phí sử dụng vốn bình quân gia quyền của người sử dụng cần thẩm định giá.Giá trị vào cuối kỳ dự báo.Giá trị vốn công ty sở hữu của công ty cần thẩm định và đánh giá giá.*Phương pháp tách khấu mẫu cổ tức

Là ước tính tổng của giá chỉ trị chiết khấu cái cổ tức của bạn cần thẩm định và đánh giá giá. Theo đó, các yêu tố cần xác định của khách hàng bao gồm:

Dòng cổ tức của chúng ta cần thẩm định giáChi phí sử dụng vốn nhà sở hữu

Giá trị vốn công ty sở hữu vào cuối kỳ dự báo như sau:Trường đúng theo 1: loại cổ tức sau quá trình dự báo được coi là dòng tiền không tăng trưởng và kéo dài vô tận.Trường thích hợp 2: dòng cổ tức sau tiến độ dự báo là dòng tiền tăng trưởng số đông đặn hàng năm và kéo dãn dài vô tận.Trường phù hợp 3: Doanh nghiệp chấm dứt hoạt cồn vào thời điểm cuối kỳ dự báo, giá bán trị vào cuối kỳ dự báo được xác định theo cực hiếm thanh lý của công ty cần thẩm định giá.Trường hợp 4: quý hiếm vốn chủ sở hữu của chúng ta cần đánh giá và thẩm định giá.

Công ty đánh giá giá doanh nghiệp lớn uy tín

Thẩm định giá Hoàng Quân là uy tín top đầu trong nghành thẩm định giá doanh nghiệp, công ty sản xuất. Sau gần trăng tròn năm cải tiến và phát triển với 40 đưa ra nhánh/PGD bên trên toàn quốc, Hoàng Quân sẽ định giá gia tài và cấp triệu chứng thư đánh giá cho hàng nghìn Doanh nghiệp trong và ngoại trừ nước. Hoàn toàn có thể kể đến như:

Công Ty cổ phần Ô đánh Trường HảiCông Ty cổ phần Giấy sử dụng Gòn

Công Ty Cổ Phần nước ngoài C&TTổng công ty Sản Xuất Xuất Nhập Khẩu tỉnh bình dương - doanh nghiệp Cổ Phần

Ban cai quản Dự Án Thủy Điện Sông Bung 2Công Ty cp Tổng Hợp nhân loại Xanh

Công Ty cp Đầu tư Địa Ốc Đại quang quẻ Minh

Công Ty cổ phần Nhựa Bảo Vân

Công Ty cp Liwayway Việt Nam

Công Ty Cổ Phần dịch vụ thương mại – dịch vụ thương mại Bến Thành

Công Ty cổ phần Tập Đoàn Mai Linh,....

Thông tin chi tiết:

mang lại tôi hỏi cách làm định giá bán doanh nghiệp tiên tiến nhất 2024? đại lý giá trị của chúng ta được xác định như cố kỉnh nào? (Câu hỏi của chị ấy Khanh - Bảo Lộc)

Công thức định vị doanh nghiệp mới nhất 2024?

Theo giải pháp tại Mục 2 Tiêu chuẩn thẩm định giá nước ta số 12 - Tiêu chuẩn thẩm định vị doanh nghiệp phát hành kèm theo Thông bốn 28/2021/TT-BTC, tương xứng với mỗi phương thức định giá công ty lớn thì công thức định giá công ty lớn sẽ không giống nhau.

Hiện nay tất cả 06 phương pháp định giá doanh nghiệp lớn gồm:

- phương pháp tỷ số bình quân.

- cách thức giá giao dịch.

- phương pháp chiết khấu dòng vốn tự bởi của doanh nghiệp.

- phương thức chiết khấu cái cổ tức.

Xem thêm: Kế Toán Không Ký Hợp Đồng - Có Được Ký Hợp Đồng Cộng Tác Viên Đối Với Kế Toán

- phương thức chiết khấu dòng tiền tự vày vốn nhà sở hữu.

Cho nên cũng biến thành có 06 phương pháp định giá doanh nghiệp. Tuy nhiên, bài viết sẽ đề cập mang đến nhưng cách thức định giá phổ biến rõ ràng như:

<1> Phương pháp tỷ số bình quân:

Dùng để cầu tính giá trị vốn nhà sở hữu của chúng ta cần đánh giá và thẩm định giá thông qua tỷ số thị phần trung bình của những doanh nghiệp so sánh. Doanh nghiệp so sánh là doanh nghiệp thỏa mãn các đk sau đây:

- tựa như với doanh nghiệp cần đánh giá và thẩm định giá về các yếu tố: ngành nghề marketing chính; khủng hoảng kinh doanh, khủng hoảng tài chính; những chỉ số tài chính.

- Có tin tức về giá cổ phần được giao dịch thành công trên thị trường tại thời điểm đánh giá giá hoặc ngay sát thời điểm đánh giá và thẩm định giá nhưng không thật 01 năm tính mang đến thời điểm thẩm định và đánh giá giá.

Công thức định giá công ty lớn như sau:

*Trong đó:

+ giá bán trị những khoản nợ có chi phí sử dụng vốn, giá chỉ trị cp ưu đãi, tiện ích của người đóng cổ phần không kiểm soát, giá trị tiền và các khoản tương đương tiền được xác định theo quý hiếm sổ sách kế toán. Vào trường hợp không có đủ tin tức để xác minh giá trị các khoản nợ có túi tiền sử dụng vốn thì được rước theo giá bán trị những khoản vay và nợ thuê tài chính.

+ Trường thích hợp doanh nghiệp tất cả phát hành đầu tư và chứng khoán chuyển đổi, thị trường chứng khoán quyền chọn, đánh giá viên đánh giá, lưu ý việc đổi khác các thị trường chứng khoán này sang cổ phần thường nếu tương xứng khi khẳng định vốn hóa thị phần của doanh nghiệp.

- EBITDA của khách hàng so sánh không bao gồm các khoản thu nhập từ tiền và các khoản tương đương tiền với không bao gồm các khoản thu nhập, chi tiêu phát sinh từ gia tài phi hoạt động.

<2> Phương pháp giá bán giao dịch:

Dùng để mong tính quý hiếm vốn chủ sở hữu của người sử dụng cần thẩm định giá trải qua giá giao dịch rời nhượng phần vốn góp hoặc đưa nhượng cp thành công trên thị trường của bao gồm doanh nghiệp cần đánh giá giá.

Giá trị vốn công ty sở hữu của người sử dụng cần đánh giá và thẩm định giá được tính theo giá trung bình theo khối lượng giao dịch của tối thiểu 03 thanh toán thành công của việc chuyển nhượng phần vốn góp hoặc cổ phần gần độc nhất trước với thời điểm thẩm định và đánh giá giá.

<3> phương thức tài sản:

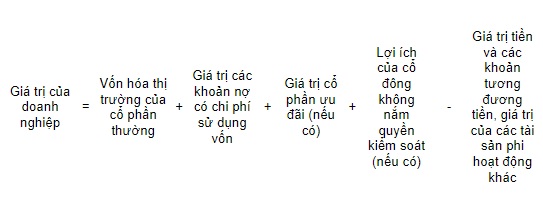

Là cách thức ước tính giá trị của chúng ta cần thẩm định và đánh giá giá trải qua tính tổng giá bán trị của những tài sản ở trong quyền tải và sử dụng của công ty cần đánh giá giá.

Giá trị vốn nhà sở hữu của khách hàng cần đánh giá và thẩm định giá | = | Giá trị tổng tài sản của người sử dụng cần thẩm định và đánh giá giá | - | Giá trị những khoản nợ cần trả |

Giá trị tổng tài sản của chúng ta cần thẩm định giá | = | Tổng giá trị những tài sản hữu hình và tài sản chính của công ty cần thẩm định và đánh giá giá | + | Tổng giá bán trị các tài sản vô hình của công ty cần đánh giá giá |

Công thức định vị doanh nghiệp tiên tiến nhất 2024? (Hình trường đoản cú Internet)

Giá trị công ty là gì?

Giá trị doanh nghiệp là quý hiếm tổng phù hợp của tất cả các gia sản hữu hình và vô hình dung của một doanh nghiệp. Giá trị công ty được xác định dựa trên những yếu tố tài sản, thu nhập, dòng tài chính và rủi ro khủng hoảng của doanh nghiệp. Trong đó:

- giá trị doanh nghiệp chuyển động liên tục là giá trị doanh nghiệp lớn đang hoạt động với trả thiết doanh nghiệp sẽ tiếp tục hoạt động sau thời điểm đánh giá giá.

- giá trị doanh nghiệp vận động có thời hạn là giá trị doanh nghiệp đang vận động với mang thiết tuổi đời của doanh nghiệp là hữu hạn vì chưng doanh nghiệp buộc phải chấm dứt hoạt cồn sau một thời điểm được xác định trong tương lai.

- giá trị doanh nghiệp lớn thanh lý là giá bán trị công ty lớn với mang thiết những tài sản của người tiêu dùng sẽ được bán riêng lẻ và công ty sẽ sớm xong hoạt đụng sau thời điểm thẩm định và đánh giá giá.

Cơ sở giá chỉ trị của doanh nghiệp được xác minh như gắng nào?

Căn cứ tại Tiểu mục 1 Mục 2 Tiêu chuẩn chỉnh thẩm định giá việt nam số 12 - Tiêu chuẩn chỉnh thẩm định vị doanh nghiệp phát hành kèm theo Thông tư 28/2021/TT-BTC, cơ sở giá trị của người sử dụng được xác minh trên các cơ sở sau:

- Mục đích đánh giá giá, đặc điểm pháp lý.

- Đặc điểm kinh tế tài chính - kỹ thuật và đặc điểm thị trường của công ty cần thẩm định giá,

- yêu thương cầu của doanh nghiệp thẩm định vị tại thích hợp đồng thẩm định và đánh giá giá nếu tương xứng với mục đích thẩm định giá.

{kind=link}