Tài sản thắt chặt và cố định là gì? Đặc điểm với phân các loại tài sản cố định doanh nghiệp? các vấn đề tương quan đến tài sản cố định và thắt chặt doanh nghiệp. Toàn bộ sẽ được phần mềm kế toán Easybooks giải đáp qua bài viết dưới đây.

Bạn đang xem: Kế toán tài sản cố định là gì

1. Tài sản thắt chặt và cố định là gì?

Theo Điều 2, Thông tứ 45/2013/TT-BTC quy định giải pháp hiểu rõ ràng về từng một số loại tài sản cố định (TSCĐ) như sau:

– Tài sản thắt chặt và cố định hữu hình: Là những bốn liệu lao động đa số có hình thái vật hóa học thoả mãn những tiêu chuẩn của tài sản cố định và thắt chặt hữu hình, thâm nhập vào nhiều chu kỳ kinh doanh. Dẫu vậy vẫn không thay đổi hình thái đồ chất ban sơ như nhà cửa, vật kiến trúc, sản phẩm công nghệ móc, thiết bị, phương tiện đi lại vận tải…

– Tài sản cố định vô hình: Là gần như tài sản không tồn tại hình thái thứ chất. Nhằm mục tiêu thể hiện tại một lượng quý hiếm đã được đầu tư thỏa mãn các tiêu chuẩn chỉnh của tài sản cố định vô hình, tham gia vào nhiều chu kỳ luân hồi kinh doanh. Ví như một số chi tiêu liên quan lại trực tiếp tới khu đất sử dụng. Ngân sách chi tiêu về quyền phạt hành, bằng phát minh, bởi sáng chế, phiên bản quyền tác giả…

Điều khiếu nại ghi dìm TSCĐ hữu hình

– bốn liệu lao đụng là những tài sản hữu hình gồm kết cấu độc lập, hoặc là một hệ thống gồm nhiều bộ phận tài sản riêng biệt lẻ link với nhau nhằm cùng triển khai một hay như là một số tính năng nhất định cơ mà nếu thiếu bất kỳ một thành phần nào thì cả hệ thống không thể chuyển động được, giả dụ thoả mãn đồng thời cả ba tiêu chuẩn chỉnh dưới trên đây thì được coi là TSCĐ:

Chắc chắn thu được công dụng kinh tế vào tương lai từ việc sử dụng gia sản đó.Có thời hạn sử dụng trên một năm trở lên.Nguyên giá gia tài phải được xác minh một cách tin yêu và có mức giá trị trường đoản cú 30.000.000 đồng (Ba mươi triệu đồng) trở lên.Điều kiện ghi dìm TSCĐ vô hình

Mọi khoản chi tiêu thực tế mà dn đã đã cho thấy thoả mãn đôi khi cả tía tiêu chuẩn quy định trên khoản 1 Điều này, mà lại không sinh ra TSCĐ hữu hình được coi là TSCĐ vô hình.Video hướng dẫn nhiệm vụ khai báo tài sản cố định và thắt chặt đầu kỳ

3. Những loại tài sản cố định

Nhà cửa, đồ kiến trúc: là loại tài sản thắt chặt và cố định của doanh nghiệp lớn được ra đời sau quá trình xây đắp xây dựng. Ví như trụ sở khu vực làm việc, công ty kho, sản phẩm rào, sảnh bãi, những công trình trang trí mang lại nhà cửa, đường xá, cầu, đường sắt, đường băng sân bay,…

Máy móc, thiết bị: bao gồm toàn bộ những loại thiết bị móc và thiết bị sử dụng trong vận động kinh doanh của doanh nghiệp. Ví dụ như máy móc chăm dùng, thiết bị công tác, nên cẩu, giàn khoan trong nghành dầu khí, phần đa máy móc solo lẻ, dây chuyền sản xuất công nghệ.

Phương tiện vận tải đường bộ và các thiết bị truyền dẫn: các phương tiện vận tải gồm: những phương tiện vận tải đường bộ đường sắt, mặt đường bộ, con đường thuỷ, đường hàng không, đường ống. Những thiết bị truyền dẫn như: khối hệ thống thông tin, hệ thống điện, đường ống nước, băng tải.

Vườn cây thọ năm, súc vật có tác dụng việc: các loại vườn cây nhiều năm như: vườn cửa chè, sân vườn cà phê, vườn cửa cao su, vườn cây ăn uống quả,… Súc vật thao tác làm việc như: Trâu, bò, voi, ngựa,…

Các nhiều loại tài sản cố định và thắt chặt khác: là tổng thể các tài sản cố định và thắt chặt khác không liệt kê vào những loại bên trên như tranh ảnh, chiến thắng nghệ thuật.

Trên đó là những tin tức về tài sản thắt chặt và cố định mà Easybooks muốn chia sẻ với anh/chị kế toán. Hi vọng qua bài viết này anh/chị sẽ sở hữu cái nhìn thấy được rõ hơn về các loại tài sản thắt chặt và cố định để ship hàng cho nghiệp vụ của mình. Kế bên ra, để quá trình thực hiện tại nghiệp vụ dễ dàng và đơn giản và dễ dãi hơn, anh/chị hãy sử dụng ứng dụng kế toán Easybooks ngay lúc này để thay cho việc thực hiện excel.

Easy

Books từ bỏ hào là một trong những đơn vị đi đầu cung ứng phần mềm kế toán online một thể lợi, dễ dùng, không hề thiếu chức năng. ứng dụng kế toán online đang giúp các bạn kế toán bớt tải lên phần cứng máy vi tính và thực hiện công việc trơn tru hơn chỉ với liên kết internet.

Nếu cần phải tư vấn và hỗ trợ thêm, hãy tương tác ngay Easy

Books nhé, team ngũ trình độ chuyên môn của Easy

Books cam đoan hỗ trợ khách hàng kịp thời 24/7 trong suốt quá trình sử dụng phần mềm.

Easy

Books – ứng dụng kế toán điện tử TIẾT KIỆM – LINH HOẠT – nhanh CHÓNG độc nhất hiện nay.

1. Kế toán cài đặt sản cố định trong công ty lớn là gì?

Kế toán tài sản cố định và thắt chặt trong công ty được hiểu dễ dàng là những nhiệm vụ của kế toán liên quan đến tài sản cố định.

Xem thêm: Hướng dẫn cách kết nối với máy in công ty, hướng dẫn chi tiết a

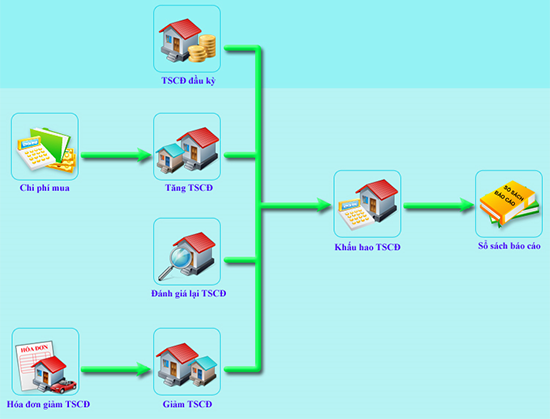

Theo các quy định hiện tại hành về quản lý tài sản cố định (TSCĐ) thì đầy đủ TSCĐ trong doanh nghiệp phải tất cả bộ hồ sơ riêng (gồm biên bản giao dấn TSCĐ, thích hợp đồng, hoá đối kháng mua TSCĐ và các chứng từ, sách vở và giấy tờ khác có liên quan). Từng TSCĐ cần được phân loại, đánh số và bao gồm thẻ riêng, được theo dõi chi tiết theo từng đối tượng người sử dụng ghi TSCĐ cùng được phản ánh trong sổ theo dõi và quan sát TSCĐ.

Mỗi TSCĐ bắt buộc được quản lý theo nguyên giá, số hao mòn luỹ kế cùng giá trị còn sót lại trên sổ sách kế toán. Đối với phần lớn TSCĐ không cần dùng, hóng thanh lý nhưng chưa hết khấu hao, công ty phải thực hiện quản lý, theo dõi, bảo vệ theo nguyên tắc hiện hành cùng trích khấu hao theo lao lý hiện hành.

2. Quy trình kế toán tài chính tài sản thắt chặt và cố định tại những doanh nghiệp được triển khai như sau

Để thực hiện xuất sắc nhiệm vụ của kế toán tài sản thắt chặt và cố định trong doanh nghiệp lớn thì điều quan lại trong là cần nắm vững được quy trình kế toán tài sản cố định. Ví dụ quy trình kia như sau:

2.1. Nội dung kế toán tài sản cố định

– Lập và tích lũy các triệu chứng từ lúc đầu có tương quan đến TSCĐ, các chứng tự gồm:

+ Biên phiên bản bàn giao TSCĐ – mẫu mã số 01- TSCĐ

+ Biên bạn dạng thanh lý TSCĐ – mẫu mã số 02- TSCĐ

+ Biên phiên bản giao nhận TSCĐ, SCL đã chấm dứt – chủng loại số 03- TSCĐ

+ Biên bạn dạng kiểm kê TSCĐ – mẫu số 04- TSCĐ

+ Biên bản đánh giá chỉ lại TSCĐ – mẫu mã số 05- TSCĐ

+ Bảng tính và phân chia khấu hao TSCĐ – chủng loại số 06- TSCĐ

– Tại vị trí sử dụng, bảo quản tài sản: vấn đề theo dõi TSCĐ tại nơi áp dụng nhằm khẳng định trách nhiệm sử dụng và bảo quản, góp phần nâng cao trách nhiệm và tác dụng sử dụng. Tại nơi sử dụng các phòng ban, phân xưởng sẽ thực hiện sổ “TSCĐ theo đơn vị chức năng sử dụng” nhằm theo dõi trong phạm vi thành phần quản lý.

– tổ chức kế toán tài sản cố định cụ thể tại bộ phận kế toán: bộ phận kế toán thực hiện “thẻ TSCĐ” và “Sổ TCSĐ” toàn doanh nghiệp lớn để theo dõi tình trạng tăng giảm, hao mòn TSCĐ.

+ Thẻ TCSĐ: bởi kế toán lập mang đến từng đối tượng người dùng ghi TSCĐ của doanh nghiệp. Thẻ được thiết kế theo phong cách để bội nghịch ánh các chỉ tiêu thông thường về TSCĐ, nguyên giá, hao mòn, giá trị còn lại đồng thời quan sát và theo dõi được tình hình tăng giảm.

+ Sổ TSCĐ: Được mở nhằm theo dõi thực trạng tăng giảm, hao mòn TSCĐ toàn doanh nghiệp. Mỗi một số loại TSCĐ rất có thể dùng riêng biệt 1 sổ hoặc một số trong những trang sổ.

2.2. Tăng sút kế toán tài sản cố định

TSCĐ tăng do những trường hợp thiết lập mới, nhận góp vốn, điều chuyển từ đơn vị chức năng cấp trên, tăng do đầu tư xây dựng cơ bản hoàn thành hoặc do đánh giá lại TSCĐ. Kế toán phản ảnh trên những tài khoản:

211- Tài sản cố định hữu hình;

212 – Tài sản thắt chặt và cố định thuê tài chính;

213- Tài sản thắt chặt và cố định vô hình

Căn cứ vào các chứng từ tương quan (hóa đối chọi mua, biên bạn dạng giao nhận…) kế toán tài chính ghi:

Nợ 211, 212, 213 – (phần nguyên giá)

Nợ 1332 – Thuế GTGT được khấu trừ

Có 111,112, 331… (theo giá chỉ trị thanh toán giao dịch – nếu là mua mới

Có 411 – (nếu là góp vốn)

Có 136… (Điều gửi từ đơn vị cấp trên)

Có 241… (Xây dựng cơ bạn dạng hoàn thành)

Đồng thời phản nghịch ánh giá trị hao mòn (nếu có)

Tài sản áp dụng ở những doanh nghiệp giảm do các nguyên nhân: thanh lý khi quá hạn sử dụng, nhượng bán lại cho đơn vị khác, góp vốn liên doanh… kế toán phải khởi tạo các chứng từ lúc đầu hợp lệ, vừa lòng pháp. Ngoài các tài khoản đã nêu kế toán tài chính còn sử dụng tài khoản 711- thu nhập khác, 811- túi tiền khác nhằm phản ánh

Căn cứ vào biên phiên bản thanh lý, ké toán ghi :

Nợ 214 – Hao mòn TSCĐ ( phần quý hiếm đã hao mòn)

Nợ 811 – chi phí khác (phần cực hiếm còn lại)

Có 211, 213 – TSCĐ hữu hình (phần nguyên giá.)

Với những khoản thu nhập cá nhân khi thanh lý ghi nhận có 711 – các khoản thu nhập khác, với những khoản chi phí khi thanh lý ghi nhận Nợ 811 – ngân sách khác

2.3. Kế toán khấu hao TSCĐ

Khấu hao TSCĐ là sự phân té một biện pháp có khối hệ thống giá trị đề nghị khấu hao của TSCĐ trong suốt thời hạn sử dụng có ích của gia tài đó vào cực hiếm sản phẩm, hàng hóa, thương mại dịch vụ được sáng tạo ra. Đây là một trong những biện pháp chủ quan của bé người nhằm mục tiêu thu hồi khoản vốn đã đầu tư mua sắm để thực hiện nên được đọc như một lượng giá bán trị hữu dụng được bày bán cho SXKD vào suốt thời gian sử dụng hữu ích.

Tuy nhiên cho dù có hay không tham gia vào quá trình sản xuất sale và nhiều tại sao khác, thì TSCĐ vẫn bị giảm xuống về mặt quý giá và quý hiếm sử dụng. Đó được hotline là hao mòn TSCĐ.

Tài khoản kế toán tài chính tài sản cố định sử dụng để phản ánh tình trạng tăng, tiết kiệm chi phí với chính sách giảm giá trị hao mòn của toàn cục TSCĐ trong quá trình sử dụng là Tk 214 – Hao mòn TSCĐ. Kết cấu như sau:

Bên Nợ: Hao mòn TSCĐ giảm

Bên Có: Hao mòn TSCĐ tăng

Định kỳ, căn cứ vào bảng tính và phân chia khấu hao TSCĐ, kế toán trích khấu hao TSCĐ vào chi phí sản xuất tởm doanh, đồng thời phản ánh cực hiếm hao mòn của TSCĐ, ghi:

Nợ 641, 642, 627,241, 632…

Có 214 – Hao mòn TSCĐ (tài khoản cấ 2 phù hợp)

Đối với TSCĐ dùng cho vận động phúc lợi và chuyển động sự nghiệp, TSCĐ đầu tư buôn bán bằng quỹ trở nên tân tiến khoa học tập và technology thì làm phản ánh giá trị hao mòn như sau:

Nợ 353, 466…

Có 214 – Hao mòn TSCĐ

Với những trường vừa lòng TSCĐ mua về chưa đưa vào và sử dụng hoặc ngóng thanh lý thì vẫn ghi nhận cực hiếm hao mòn của TSCĐ. Tuy nhiên các chi tiêu này không được hạch toán vào giá cả hợp lý khi tính thuế TNDN yêu cầu sẽ ghi dấn như sau

Nợ 811

Có 214 – Hao mòn TSCĐ

2.4. Sửa chữa trị kế toán tài sản cố định

Trong quy trình sử dụng, TSCĐ bị hao mòn cùng hư hư từng phần tử do nhiều nguyên nhân khác nhau. Bởi tính chất, cường độ hao mòn cùng hư lỗi của TSCĐ rất khác biệt nên tính chất và đồ sộ của việc sửa chữa được chia thành 2 loại

Sửa chữa thường xuyên, bảo dưỡngLà việc sửa chữa thay thế nhỏ, tiếp tục theo yêu mong kỹ thuật để đảm bảo an toàn cho TSCĐ hoạt động bình thường. Chi phí sửa chữa thường xuyên được hạch toán thẳng vào giá cả sản xuất kinh doanh của phần tử có gia sản sửa chữa. Cụ thể như sau:

Nợ 627,641, 642… (nếu ngân sách sửa chữa trị nhỏ)

Nợ 242 – giá thành trả trước (nếu ngân sách chi tiêu sửa chữa cần phân bổ dần)

Nợ 1331 (nếu là dịch vụ sửa chữa thuê ngoài)

Có 111,112…

Đồng thời xác định mức phân chia tín vào giá cả sản xuất kinh doanh trong kỳ

Nợ 627,641, 642..

Có 242 – giá cả trả trước

Mang tính chất khôi phục hoặc nâng cấp, cải tạo khi TSCĐ bị nứt nặng hoặc theo yêu ước kỹ thuật. Thời gian thay thế sửa chữa lớn thường xuyên dài, ngân sách chi tiêu sửa trị phát sinh nhiều do thế doanh nghiệp phải tạo kế hoạch, dự toán. Kế toán sử dụng Tk 241 để phản ánh. Rõ ràng như sau:

Khi vạc sinh giá thành sửa chữa trị lớn

Nợ 2413 – thay thế sửa chữa lớn TSCĐ

Có những tài khoản liên quan 111, 112, 152, 242…

Khi sữa chữa trị lớn dứt ghi thừa nhận các giá thành thỏa mãn ghi tăng nguyên giá chỉ TSCĐ:

Nợ 211 – TSCĐ hữu hình

Có 2143 – thay thế lớn TSCĐ

Như vậy, với các bước kế toán tài sản thắt chặt và cố định trong công ty thì cần lưu ý tới những sự việc được nêu trên nhằm theo dõi giỏi TSCĐ thông qua việc hạch toán mau lẹ và thiết yếu xác.

Để trên điều kiện dễ dàng việc tiến hành kế toán tài sản cố định và thắt chặt trong doanh nghiệp, không tính yêu cầu những kế toán yêu cầu nắm vững những kiến thức cơ bản thì sử dụng ứng dụng là một công cụ cung cấp vô thuộc đắc lực.

{kind=link}