Kế toán doanh thu là một chức danh được đa số chúng ta trẻ thân thương hiện nay. Mặc dù nhiên, đa số người vẫn hay nhầm lẫn giữa kế toán doanh thu với kế toán phân phối hàng. Nếu khách hàng có ý muốn ứng tuyển vị trí này thì đừng bỏ qua mất những chia sẻ sau đây.

1. Phương châm của kế toán lợi nhuận trong doanh nghiệp

Ngay từ tên gọi đã cho biết nhiệm vụ kế toán doanh thu trong doanh nghiệp. Tính chất quá trình này chủ yếu liên quan đến việc giám sát và đo lường và thống kê thu nhập cá nhân của doanh nghiệp.

Bạn đang xem: Mô tả công việc kế toán doanh thu

Đây là vị trí thường thấy ở những công ty cùng doanh nghiệp chuyển động trong nghành nghề khách sạn, nhà hàng quán ăn hoặc dịch vụ. Do lợi nhuận của những doanh nghiệp thường biến đổi theo từng giờ nên có không ít khoản mục lệch giá khác nhau. Bởi vì vậy, các doanh nghiệp phải một fan phụ trách riêng biệt mảng này, gọi là kế toán tài chính doanh thu.

Kế toán lợi nhuận là ai? - Ảnh: Internet.

Họ tất cả nhiệm vụ kiểm soát và điều hành các khoản tiền nguồn vào từ người sử dụng của doanh nghiệp, hay đó chính là doanh thu. Lợi nhuận là mối cung cấp tiền chính để bảo trì và trở nên tân tiến công ty. Bởi vậy, kế toán viên doanh thu có vai trò hết sức đặc biệt đối với tình hình tài thiết yếu nói tầm thường của doanh nghiệp.

2. Tế bào tả quá trình của kế toán tài chính doanh thu

Trong những doanh nghiệp nhỏ, kế toán trưởng hoặc kế toán bán sản phẩm thường phụ trách việc truy thuế kiểm toán doanh thu,... Tùy ở trong vào mô hình kinh doanh, loại hình và quy mô của chúng ta mà công việc cụ thể đã khác nhau. Mặc dù nhiên, nhìn tổng thể nhiệm vụ thông thường của kế toán viên lợi nhuận sẽ là:

2.1 cai quản doanh thu mặt hàng ngày

Trong những công ty kinh doanh sản phẩm, phiên bản mô tả quá trình kế toán lệch giá sẽ như sau:

● update hàng ngày số liệu doanh thu từ vận động kinh doanh, phụ trách kiểm tra các khoản thu có được update chính xác xuất xắc không.

● Theo dõi, so sánh chứng từ thanh toán giao dịch thẻ ngân hàng, thông báo cho ngân hàng quyết toán nếu không nhận đủ số tiền thanh toán.

● tiến hành hạch toán, kiểm toán doanh thu hàng ngày.

Đối với các công ty sale dịch vụ (khách sạn, công ty hàng, siêu thị,..) kế toán tài chính viên cần tiến hành các quá trình sau:

● Nhận báo cáo kinh doanh của thu ngân tiếp nối đối chiếu với phần mềm quản lý hệ thống.

● Phân loại lợi nhuận theo phương thức người sử dụng thanh toán.

● tiến hành hạch toán tiền thừa - thiếu của mỗi nhân viên cấp dưới thu ngân trước khi ngừng ca làm việc.

2.2 Thực hiện report điều chỉnh bớt trừ

Kế toán viên lợi nhuận theo dõi cùng xác minh các khoản khấu trừ trong vận động kinh doanh trải qua các phù hợp đồng giao dịch. Chúng ta cần bảo đảm an toàn rằng các điều chỉnh với khoản khấu trừ từ những khoản thanh toán được cấp cho trên phê duyệt. Sau cuối là lập report các khoản khấu trừ đã có được phê coi xét và trình diễn cho ban lãnh đạo.

2.3 Thực hiện báo cáo theo tháng, quý và năm

Định kỳ vào mỗi cuối tháng, nhân viên kế toán buộc phải tổng vừa lòng số liệu lệch giá từ chuyển động kinh doanh vào tháng của doanh nghiệp. Tự dữ liệu tích lũy được, kế toán lợi nhuận phải lập báo cáo hàng tháng theo mẫu mã quy định.

Vào từng cuối quý, kế toán viên doanh thu cần báo cáo tình hình doanh thu của quý từ bỏ những bản báo cáo tháng vẫn thực hiện. Vào thời gian cuối năm, phụ thuộc vào các report doanh thu quý nhưng mà tạo báo cáo doanh thu hàng năm. Trong quy trình làm báo cáo, kế toán tài chính viên lệch giá cần phối phù hợp với nhân viên kế toán tài chính tổng hợp thanh tra rà soát lại trước khi gửi kế toán trưởng ký duyệt.

2.4 Một số công việc khác

Ngoài các quá trình kể trên, kế toán tài chính viên lợi nhuận còn đảm nhận một số đầu vấn đề như:

● cẩn thận phân một số loại và lưu giữ giữ tất cả các nhiều loại tài liệu kế toán.

● dữ thế chủ động đưa ra những khuyến nghị, khuyến cáo nhằm nâng cấp hiệu trái quản trị doanh thu cho doanh nghiệp.

● Điều chỉnh số liệu kế toán khi truy thuế kiểm toán nội bộ yêu cầu.

● Phối phù hợp với kế toán cỗ phận, kế toán trưởng, truy thuế kiểm toán viên nội bộ sẵn sàng cho tiến trình kiểm toán, đánh giá của cơ sở thuế.

● phía dẫn các bước chi tiết cho nhân viên cấp dưới mới của cục phận.

● Thực hiện report công việc đột xuất (nếu có).

● thực hiện các nhiệm vụ khác khi cấp trên yêu thương cầu.

3. Tiêu chí ứng tuyển địa điểm kế toán doanh thu

Các yêu ước khi tuyển chọn dụng nhân viên kế toán cũng được phân các loại theo quy mô của công ty, tức là mức lương đưa ra càng cao thì yêu cầu tuyển dụng càng khắt khe. Một vài yêu mong cơ bản của địa điểm này như:

3.1 Năng lực, gọi biết siêng môn

Theo vẻ ngoài Kế toán Việt Nam, các công việc liên quan mang lại kế toán bắt buộc phải có chứng chỉ hành nghề kế toán tài chính do chính phủ nước nhà hoặc cơ quan gồm thẩm quyền cấp. Bởi vậy, để đổi thay một kế toán viên lợi nhuận chuyên nghiệp, ứng viên phải có bằng cấp chứng từ hành nghề kế toán tài chính trước tiên.

Để quá qua "vòng nhiều loại CV" và mang đến với vòng phỏng vấn kế toán doanh thu, ứng cử viên cần đáp ứng nhu cầu những tiêu chí cơ bạn dạng sau:

● tốt nghiệp siêng ngành tài chính, kế toán thiết yếu quy trên trường Đại học hoặc Cao đẳng.

● Với vị trí kế toán doanh thu trong ngành quán ăn khách sạn, đòi hỏi ứng viên có nền tảng trình độ về ngành thương mại & dịch vụ nói chung.

● Đối cùng với ngành F&B, ứng viên đề nghị có từ 1 - hai năm kinh nghiệm thao tác ở địa chỉ tương đương.

3.2 tài năng cần thiết

Vì đấy là ngành tính chất nên ứng viên buộc phải nắm chắc kĩ năng tin học tập văn phòng. Đặc biệt đối với các doanh nghiệp nước ngoài, công việc kế toán thường đề xuất đọc báo cáo tài liệu chuyên ngành bằng tiếng Anh. Do đó, để trở nên tân tiến trong ngành thì bắt buộc các bạn phải trau dồi kĩ năng tiếng Anh của mình.

Một kỹ năng khác không hề thua kém phần quan trọng đặc biệt là năng lực phân tích cùng tổng phù hợp vấn đề. Trách nhiệm của một kế toán tài chính là thường xuyên thu thập hóa đơn, triệu chứng từ, báo cáo,….nên ứng viên yêu cầu trang bị tài năng phân tích xuất sắc.

3.3 Đạo đức, phẩm chất thích hợp

Ngoài kỹ năng, tay nghề nghề nghiệp, ko thể làm lơ những đạo đức, phẩm chất quan trọng. Là một kế toán viên doanh thu, người cai quản doanh thu cho 1 doanh nghiệp, các nhà tuyển chọn dụng đánh giá cao những người dân trung thực cùng siêng năng.

Ứng viên cần phải có tinh thần trách nhiệm trong các bước cao, đặc biệt là tính chân thực trong bài toán lập report thu nhập. Đối với những các bước gắn tức khắc với sổ sách, dữ liệu thì càng đòi hỏi sự cẩn thận và tỉ mỉ. Quanh đó ra, ứng cử viên phải tất cả kỹ năng quản lý thời gian và bốn duy logic xuất sắc để phát hiện ra hồ hết sai sót vào dữ liệu, sổ sách.

4. Lương thưởng, đãi ngộ của kế toán tài chính doanh thu

Nhân viên kế toán lợi nhuận thuộc nhóm các bước tài bao gồm kế toán đề xuất mức lương kha khá hấp dẫn. Con số này xê dịch từ 8.700.000 đồng đến 12.300.000 đồng mỗi tháng. Trong đó, mức 10.500.000 đồng được coi là khoảng lương vừa đủ của địa điểm này. Ngoại trừ ra, tùy nằm trong vào quy mô của công ty mà mức lương cũng không giống nhau.

Bên cạnh nấc lương cố định hàng mon theo thích hợp đồng, các bạn còn thừa hưởng các cơ chế đãi ngộ không giống theo vẻ ngoài của pháp luật như: BHYT, BHXH, lương mon 13,... Ngoại trừ ra, còn những khoản phụ cấp cho theo chế độ phúc lợi như lương thưởng, tiền sinh nhật,... Trường đoản cú doanh nghiệp.

Lương nhân viên cấp dưới kế toán lệch giá - Ảnh: Internet.

5. Tìm việc làm kế toán doanh thu ở đâu tốt?

Trong thời đại 4.0 ngày nay, không khó khăn để ứng viên tìm việc làm kế toán tài chính doanh thu, nhất là lúc ngành kế toán tài chính ở nước ta đang khôn cùng phát triển. Mặc dù vậy ứng viên khó hoàn toàn có thể tìm được vị trí cân xứng nhất với năng lực hoặc trình độ của mình.

Để giải quyết khó khăn này, careerbuilder.vn đã và đang trở thành fan bạn sát cánh đồng hành trên hành trình dài tìm kiếm câu hỏi làm của gần như ứng viên. Toàn bộ các các bước trên trang web này gần như được tích hợp về tối ưu để ứng viên rất có thể tìm được công việc phù hợp độc nhất vô nhị với khả năng của phiên bản thân.

Trên đây cũng là toàn cục thông tin cũng như bản mô tả các bước kế toán doanh thu khá đầy đủ nhất. Hy vọng với share ở bên trên của Career

Builder, bạn đã sở hữu thể đầy niềm tin ứng tuyển địa điểm này với đạt tác dụng trúng tuyển cao nhất.

Kế toán giao dịch là ai? các bạn biết gì về vị trí việc làm này? (hần 2)

Kế toán thanh toán giao dịch là ai? bọn họ đảm nhận quá trình gì? yêu thương cầu các bước đối với địa chỉ này ra sao? nếu khách hàng đang quan tâm đến vị trí kế toán giao dịch thanh toán thì nhất quyết không được bỏ lỡ bài viết sau đây!

Các quá trình cụ thể của kế toán doanh thuNhững loại doanh thu phát sinh và tài khoản sử dụng vào doanh nghiệp

Những điều cần lưu ý khi có tác dụng kế toán doanh thu

Doanh thu là tổng thể số tiền tìm được trong quá trình vận hành vận động kinh doanh của một doanh nghiệp, công ty hay là 1 tổ chức. Vấn đề thực hiện giỏi quá trình tổng hợp cùng xử lý so với số chi phí này là vô cùng quan trọng đặc biệt vì vậy kế toán lệch giá luôn là 1 trong những vị trí không thể không có của một đội chức hay doanh nghiệp lớn khi vận hành. Qua bài viết dưới đây, học viện chuyên nghành congtyketoanhanoi.edu.vn sẽ giới thiệu một cách chi tiết hơn các bước cũng như sứ mệnh của các bước kế toán doanh thu.

Kế toán lợi nhuận là gì?

Kế toán lợi nhuận (Revenue Accountant), là quá trình kế toán mà lại vai trò chính là chịu trách nhiệm trong việc thụ nhập, tổng hợp, khám nghiệm và giữ trữ các chứng từ bán sản phẩm và kiểm kê thực trạng tài chính của những khách hàng.Các các bước cụ thể của kế toán tài chính doanh thu

Ở những tổ chức và doanh nghiệp gồm quy tế bào vừa và nhỏ thì kế toán tài chính doanh thu hoàn toàn có thể sẽ làm cho kiêm luôn một trong quá trình của kế toán tài chính tổng hòa hợp hoặc kế toán bán sản phẩm thậm chí là kế toán công nợ và kế toán tài chính thuế,….

Tại những doanh nghiệp quy mô lớn có khối lượng công việc lớn kế toán lệch giá sẽ có các chức vụ riêng rẽ mà không hẳn đảm nhận những phần việc của rất nhiều vị trí kế toán tài chính khác.

Tùy ở trong vào quy mô và nhiều loại hình hoạt động của doanh nghiệp nhưng mà mỗi nơi sẽ sở hữu được cách thu xếp và sắp xếp công việc khác nhau để có thể tương xứng với đặc thù theo dõi doanh thu của riêng rẽ mình. Vị vậy kế toán được yêu cầu cần nắm rõ quá trình về kế toán tài chính doanh thu, thuế để hoàn toàn có thể áp dụng một cách phù hợp nhất.

Công bài toán hằng ngày

– Theo dõi roi từ các kênh bán sản phẩm như: chào bán lẻ, sỉ, tại siêu thị hoặc kênh bán hàng online,…

– Kiểm soát ngân sách của các thành phầm trên những nền tảng bán sản phẩm khác nhau.

– báo cáo doanh thu với theo dõi quyết toán vào ngày.

– thu nhập cá nhân và xử lý report từ thư ngân nhằm đối chiều cùng với phần mềm cai quản hệ thống.

– làm hóa solo giá trị ngày càng tăng và hạch toán lợi nhuận theo ngày đúng với phương tiện về cách thức ghi nhận doanh thu và thời gian xuất hóa đơn.

– Đảm bảo tính đầy đủ, chuẩn chỉnh xác của những tài liệu liên quan đến lệch giá như: phù hợp đồng, biên bạn dạng bàn giao cùng nghiệm thu, các chính sách bán sản phẩm và thu tiền, thanh lý vừa lòng đồng về số tiền,…

– cách xử lý các tình huống liên quan tiền đến doanh thu như: xuất hóa đơn giảm trừ phân tách khấu, hàng thay đổi trả,…v.v.

Công vấn đề hàng kỳ

– Lập báo cáo, đối chiếu và xử lý report doanh thu chi tiết từ các kênh chào bán hàng.

– Lập các báo cáo giảm trừ, điều chỉnh để có thể gửi cho cấp trên phê duyệt.

– Lập báo cáo tổng đúng theo tất cả lợi nhuận lũy kế tháng, quý, năm theo dõi sự dịch chuyển của lợi nhuận để có thể hiểu được tại sao gây dịch chuyển giá cả.

– Lập bảng kế thuế giá trị ngày càng tăng đầu ra, kết hợp với bộ phận kế toán thuế lập báo cáo tình hình sử dụng hóa đơn…

Các công việc khác

– lưu giữ trữ, sắp đến xếp, sao lưu giữ và bảo quản tất cả những tài liệu liên quan đến lợi nhuận của doanh nghiệp.

– làm các phiên bản báo cáo so với doanh thu, dòng tiền thu, tiến trình của việc thu hồi tiền,…

– Phối hợp với các ban ngành và thành phần khác hỗ trợ sắp xếp, lưu trữ hồ sơ, triệu chứng từ và sổ sách để sở hữu thể sẵn sàng khi có các đợt soát sổ từ ban ngành thuế.

– Đưa ra các khuyến cáo giúp tăng trưởng quản lý doanh thu hiệu quả hơn.

– sẵn sàng làm báo cáo cho các công việc đột xuất lúc cần.

Những loại doanh thu phát sinh và thông tin tài khoản sử dụng trong doanh nghiệp

Kế toán lệch giá có trách nhiệm thống trị các khoản thu dựa trên các hoạt động sản xuất kinh doanh chính của bạn và những tài khoản sau:

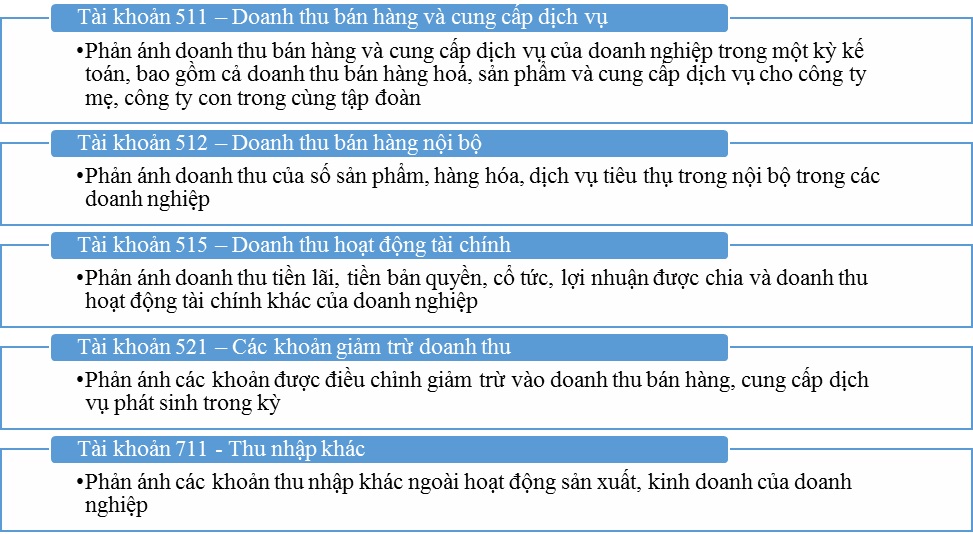

Tài khoản 511 – Doanh thu bán sản phẩm và cung cấp dịch vụ

| Bên Nợ | Bên Có |

| – Số thuế tiêu thụ đặc biệt và xuất khẩu yêu cầu nộp được tính trên lợi nhuận thu về khi bán hàng thực tế. – Số thuế GTGT cần nộp của công ty nộp thuế GTGT theo phương pháp trực tiếp. – lợi nhuận hàng buôn bán bị trả lại kết chuyển cuối kỳ. – Khoản giảm giá hàng phân phối kết đưa cuối kỳ. – Khoản phân tách khấu thương mại kết chuyển cuối kỳ. – Kết chuyển doanh thu thuần vào TK 911 “Xác định kết quả kinh doanh”. | – Doanh thu bán hàng trong kỳ và lợi nhuận kinh doanh bất động sản đầu tư. Xem thêm: Hướng Dẫn Cách Kẹp Chứng Từ Kế Toán Khoa Học, Cách Sắp Xếp Chứng Từ Kế Toán Doanh Nghiệp – những khoản phụ giá, trợ thu được tính vào doanh thu. |

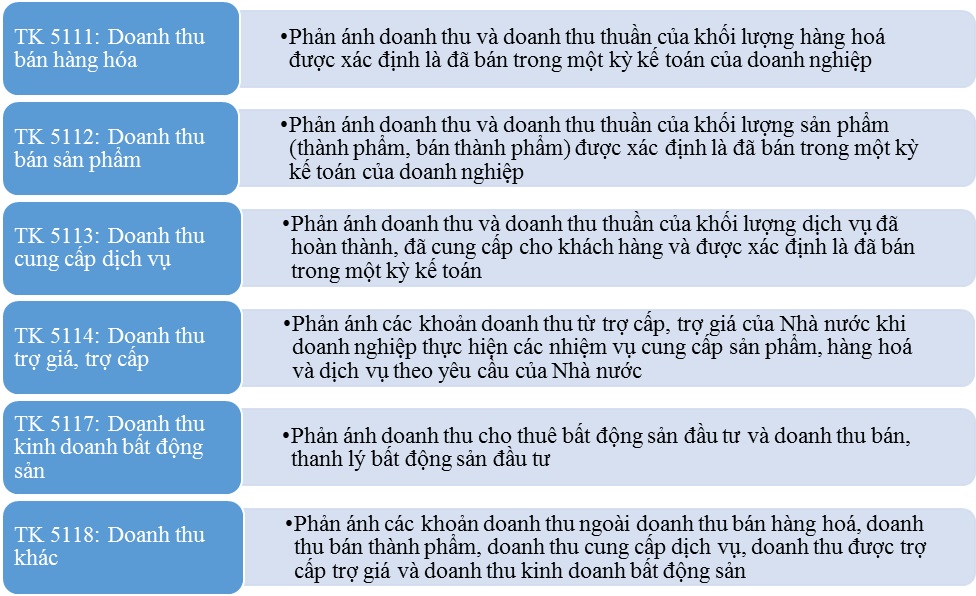

Tài khoản 511 – Doanh thu bán hàng và hỗ trợ dịch vụ có 5 tài khoản cấp 2

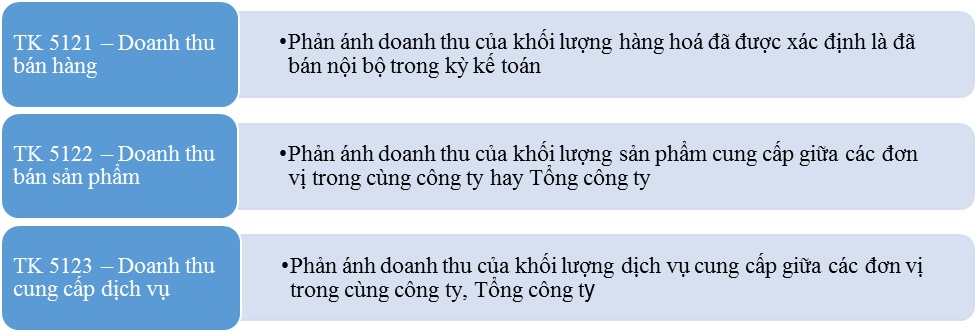

Tài khoản 512 – Doanh thu bán sản phẩm nội bộ

TK 512 – Doanh thu bán hàng nội bộ

| Bên Nợ | Bên Có |

| – Trị giá bán hàng buôn bán bị trả lại, khoản giảm ngay hàng phân phối của hàng hóa đã phân phối nội bộ kết chuyển vào cuối kỳ kế toán. – Trị giá hàng chào bán bị trả lại, khoản tiết kiệm chi phí với chính sách giảm giá hàng phân phối của sản phẩm & hàng hóa đã cung cấp nội cỗ kết chuyển thời điểm cuối kỳ kế toán. – tổng thể doanh thu bán sản phẩm nội cỗ của 1-1 vị tiến hành trong kỳ kế toán – Số thuế TTĐB bắt buộc nộp của số hàng hóa đã buôn bán nội bộ. – Số thuế GTGT phải nộp theo cách thức trực tiếp của số mặt hàng hóa. – Kết đưa doanh thu bán sản phẩm nội bộ thuần vào tài khoản 911 “Xác định hiệu quả kinh doanh”. | – tổng thể doanh thu bán sản phẩm nội cỗ của đơn vị tiến hành trong kỳ kế toán. |

Tài khoản 512 – Doanh thu bán hàng nội bộ gồm 3 thông tin tài khoản cấp 2

Tài khoản 515 – Doanh thu hoạt động tài chính

TK 515 – Doanh thu chuyển động tài chính

| Bên Nợ | Bên Có |

| – Số thuế GTGT đề xuất nộp tính theo phương pháp trực tiếp. – Kết đưa doanh thu chuyển động tài chính thuần sang tài khoản 911 – “Xác định tác dụng kinh doanh”. | – tiền lãi, cổ tức và lợi nhuận được chia – Lãi bởi nhượng bán những khoản chi tiêu vào công ty con, CT liên doanh, CT liên kết. – tách khấu thanh toán được hưởng. – Lãi tỷ giá hối đoái gây ra trong kỳ của vận động kinh doanh. – Lãi tỷ giá ân hận đoái phát sinh khi phân phối ngoại tệ. – Lãi tỷ giá hối hận đoái do đánh giá lại cuối năm tài chính những khoản mục chi phí tệ gồm gốc nước ngoài tệ của vận động kinh doanh. – Kết đưa hoặc phân chia lãi tỷ giá hối hận đoái của hoạt động đầu tư chi tiêu XDCB (giai đoạn trước hoạt động) đã dứt đầu tứ vào doanh thu vận động tài chính. – Doanh thu hoạt động tài bao gồm khác tạo ra trong kỳ. |

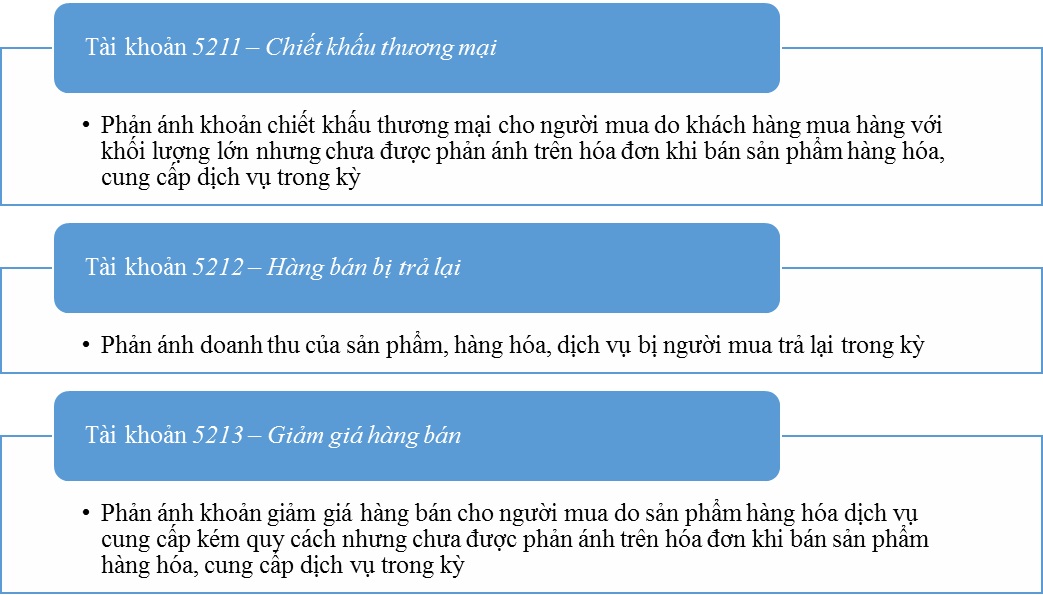

Tài khoản 521 – các khoản giảm trừ doanh thu

TK 521 – những khoản bớt trừ doanh thu.

| Bên Nợ | Bên Có |

| – Số tách khấu thương mại dịch vụ đã gật đầu đồng ý thanh toán đến khách hàng – Số giảm ngay hàng bán đã chấp thuận cho những người mua hàng. – doanh thu của hàng phân phối bị trả lại, vẫn trả lại tiền cho những người mua hoặc tính trừ vào khoản đề nghị thu khách hàng về hàng vẫn bán. | – vào cuối kỳ kế toán, kết chuyển toàn cục số ưu đãi thương mại, giảm ngay hàng bán, lệch giá của hàng phân phối bị trả lại sang tài khoản 511 “Doanh thu bán sản phẩm và cung cấp dịch vụ” nhằm xác định lợi nhuận thuần của kỳ báo cáo. |

Tài khoản 521 – các khoản giảm trừ lệch giá có 3 thông tin tài khoản cấp 2

Tài khoản 711 – thu nhập khác

TK 711 – thu nhập cá nhân khác.

| Bên Nợ | Bên Có |

| – Số thuế GTGT bắt buộc nộp (nếu có) tính theo phương thức trực tiếp so với các khoản thu nhập cá nhân khác ở công ty nộp thuế GTGT tính theo cách thức trực tiếp. – cuối kỳ kế toán, kết chuyển những khoản thu nhập cá nhân khác gây ra trong kỳ sang tài khoản 911 “Xác định tác dụng kinh doanh”. | – các khoản thu nhập cá nhân khác tạo nên trong kỳ. |

Những điều cần xem xét khi làm kế toán doanh thu

Kế toán cần phải theo dõi một cách chi tiết nhất các khoản doanh thu phát sinh theo từng nội dung, từng mã phù hợp đồng, những dự án, sản phẩm, so sánh và đánh giá thưởng xuyến sự biến động lợi nhuận để hoàn toàn có thể thực hiện so sánh giữa những kỳ.Để hoàn toàn có thể trở thành một kế toán lệch giá giỏi, ở kề bên những kỹ năng nghiệp vụ, bạn phải trang bị thêm vào cho mình những kĩ năng mềm như phân tích, report và kỹ năng làm bài toán nhóm để rất có thể phối hợp với các phần tử khác từ kia luôn bảo đảm được tiền độ các bước luôn được chấm dứt một cách xuất sắc nhất.

Ngoài ra kế toán doanh thu còn yêu cầu đặc biệt chú ý 7 điều sau:

Thời điểm ghi thừa nhận doanh thu

Dựa theo Điều 3 Thông bốn 96/2015/TT-BTC sửa đổi, bổ sung Khoản 2 Điều 5 Thông bốn số 78/2014/TT-BTC:

Thời điểm tổng kết doanh thu để thống kê giám sát mức thu nhập đề nghị chịu thuế được xác định dựa vào 4 điều sau:

– Đối cùng với hoạt động bán hàng hóa thì đó là thời điểm người tiêu dùng được chuyển nhượng bàn giao quyền sở hữu

– Đối với hoạt động cung ứng dịch vụ thì thời điểm lợi nhuận được ghi nhận đó là là thời điểm dứt việc cung cấp dịch vụ hoặc hoàn thành một hay phần nhiều của việc cung ứng dịch vụ cho mặt mua bên cạnh trường hợp được nêu trên Khoản 3 Điều 5 Thông tư số 78/2014/TT-BTC, Khoản 1 Điều 6 Thông tư số 119/2014/TT-BTC;

– Đối với hoạt động vận sở hữu hàng ko là thời điểm dứt việc cung cấp dịch vụ vận chuyển cho bên mua hàng;

– Trường vừa lòng khác được thiết kế theo cơ chế của pháp luật”.

Các thuế loại gián thu

Các khoản thuế con gián thu không được bao hàm trong doanh thu hỗ trợ dịch vụ. Có 3 nhiều loại thuế con gián thu:

+ Thuế tiêu thụ quánh biệt;

+ Thuế xuất khẩu;

+ Thuế giá bán trị ngày càng tăng bằng phương pháp trực tiếp.

Có 2 cách trình diễn các khoản thuế gián thu:

Cách 1: trình diễn như một khoản bớt trừ trực tiếp hoặc bớt trừ doanh thu,tại thời điểm ghi dấn doanh thu:

Cách 2: trình diễn như một khoản ngân sách đầu tư tính thuế TNDN. Khoản bớt trừ lệch giá được ghi nhận như một khoản ngân sách chi tiêu được trừ vào kỳ có thể được trình bày như một trong những phần thuế con gián thu.

Doanh thu chưa được thực hiện

Doanh thu chưa tiến hành và đã thực hiện cần được lập bảng theo dõi chi tiết ứng cùng với từng mã hòa hợp đồng, sản phẩm, dự án… không giống nhau.

Lưu ý: doanh thu chưa tiến hành và tiền người tiêu dùng trả trước cần phải phân biệt rõ ràng.

+ Khi doanh nghiệp đã tiến hành việc bàn giao quyền download hay dứt dịch vụ chuyển giao cho khách hàng được ghi dấn là “Doanh thu không thực hiện” thì trên thời điểm đó giao dịch nhấn tiền được ghi nhấn là một trong những phần doanh thu vẫn thực hiện.

+ Khi chưa xuất hiện sự chuyển giao quyền sở hoặc thương mại & dịch vụ chuyển giao cho quý khách được ghi nhận là “Người download trả tiền trước” thị tại thời đặc điểm đó giao dịch dấn tiền được ghi nhận chưa có khoản thu nào được chế tạo ra ra.

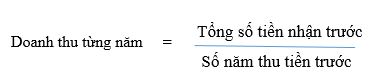

Doanh thu được ghi nhận trong ngôi trường hợp người sử dụng trả chi phí trước

Đối doanh nghiệp gồm những vận động cung cấp dịch vụ thương mại mà người tiêu dùng đã giao dịch trước các năm thì lợi nhuận dùng nhằm tính thu nhập cá nhân chịu thuế được ghi dìm theo một trong các 2 cách sau:

+ Ghi nhận lệch giá từng năm=(tổng số tiền nhận được) / số năm trả tiền trước.

+ Số thuế được ưu đãi= tổng thể thuế các khoản thu nhập mà doanh nghiệp bắt buộc nộp của thời gian thu tiền trước/ thời gian thu tiền trước.

Nếu công ty lớn đó vẫn còn đang trong thời gian được hưởng ưu tiên thuế.

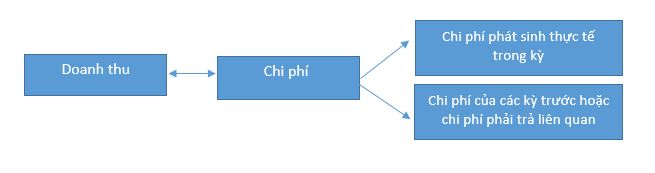

Nguyên tắc tương xứng doanh thu – chi phí

Giao dịch ko ghi dấn doanh thu

Trong trường đúng theo doanh nghiệp chi tiêu và sử dụng nội bộ, biếu tặng, hiệp thương lấy mặt hàng hóa, hoặc dịch vụ thương mại tương tự, cơ mà phần quý giá tính thuế sẽ không còn được tính và ghi dấn lại như một khoản lợi nhuận của doanh nghiệp.

Lưu ý: tổng phát sinh lợi nhuận dựa trên thông tin tài khoản 511 sẽ khác với tiêu chí số 34 Tổng doanh thu dựa trên hàng hóa dịch vụ bán ra trên tờ khai thuế quý hiếm gia tăng.

Đối cùng với chênh lệch tỷ giá

Ghi dìm tỷ giá bán trong kỳ:

+ Tỷ giá chỉ ghi dìm Doanh thu: tỷ giá khi mua của ngân hàng thương mại tại chỗ được doanh nghiệp hướng dẫn và chỉ định thì người sử dụng sẽ giao dịch tại thời gian ghi dấn doanh thu

+ thừa nhận tiền ứng trước của người tiêu dùng bằng ngoại tệ: tỷ giá bán giao dịch thực tiễn đúng tại thời gian nhận trước được hotline là tỷ giá cài đặt của ngân hàng thương mại tại chỗ doanh nghiệp hay tổ chức chỉ định quý khách hàng thanh toán đúng tại thời gian nhận trước. Doanh thu sẽ tương ứng với số tiền trước là tỷ giá giao dịch loại dịch vụ thực tế tại thời gian nhận trước.

Đánh giá chỉ chênh lệch tỷ giá bán trong kỳ: bắt buộc theo dõi mức chênh lệch tỷ giá chỉ của từng giao dịch và ghi nhận lệch giá tài chính tại thời điểm mà thanh toán giao dịch phát sinh.

Đánh giá chỉ chênh lệch tỷ giá bán trong kỳ: Tỷ giá bán được áp dụng reviews các khoản thu và đưa ra được call là tỷ giá bán ngoại tệ của ngân hàng thương mại tại địa điểm doanh nghiệp giao dịch thường xuyên vào thời khắc cuối kỳ.

Lưu ý: Khi triển khai việc lên tờ khai thuế TNDN, những khoản doanh thu tài bao gồm sẽ tương ứng với phần lãi chênh lệch tỷ giá chưa được thực hiện vào thời điểm cuối kỳ sẽ được tính vào thu nhập cá nhân chịu thuế, tuy vậy các khoản chi tiêu tài chính phát sinh được cho là tương xứng với phần lỗ sẽ sở hữu chênh lệch tỷ giá chưa được triển khai cuối kỳ phạt sinh sẽ không còn được tính vào chi tiêu và cần loại bỏ khi tính toán thuế TNDN.

Phía trên là phần nhiều thông tin cụ thể nhất về kế toán lợi nhuận và đầy đủ quy định ví dụ về kế toán doanh thu theo những quy định số 511, 512, 515, 521, 711. Mong rằng qua đều thông tin chi tiết mà Học Viện congtyketoanhanoi.edu.vn cung cấp đã giúp đỡ bạn có một chiếc nhìn tổng quan lại về kế toán tài chính hành chính vì sự nghiệp, phục vụ cho quá trình học hỏi nhiệm vụ kế toán cho bản thân mình.

{kind=link}