Trong bài này chúng ta sẽ đi tìm hiểu xem Overheads là chi phí gì và cách phân bổ loại chi phí này, nếu phân bổ thừa thì xử lí như thế nào.

Bạn đang xem: Oar là gì trong kế toán

1. Overheads (Chi phí gián tiếp)

Như ở những bài trước, chúng ta đã biết có rất nhiều cách phân loại chi phí kết tinh trong 1 sản phẩm, trong đó có cách phân loại chi phí bao gồm Chi phí trực tiếp (Chi phí NVL trực tiếp + Chi phí NC trực tiếp) và Chi phí gián tiếp (Overheads).

a. Định nghĩaOverheads là những chi phí phát sinh trong quá trình sản xuất sản phẩm, cung cấp dịch vụ hay hoạt động một bộ phận, nhưng không thể xác định 1 cách trực tiếp cho từng sản phẩm, dịch vụ hay bộ phận (mà phải tổng hợp sau đó phân bổ).

b. Phân loạiTrong Chi phí gián tiếp người ta chia ra thành 3 loại (CP NVL gián tiếp + CP NC gián tiếp + CP gián tiếp khác) và 2 nhóm chi phí (có thể xác định rõ cost center + không thể xác định rõ cost center, cost center – trung tâm chi phí – bộ phận phát sinh ra chi phí và chịu trách nhiệm với chi phí phát sinh).

Có 2 cách tiếp cận mà người ta thường dùng để tính toán chi phí sản xuất của một doanh nghiệp đó là Phương pháp tính chi phí biên (marginal costing) và Phương pháp phân bổ chi phí (absorption costing – còn gọi là giá thành đảm phí). Mỗi cách tính sẽ dẫn đến sự khác biệt trong chi phí sản xuất cố định chung và giá trị hàng tồn kho.

Chúng ta sẽ tìm hiểu về cách tính chi phí cận biên ở bài tiếp theo (Lesson 10) còn bây giờ chúng ta sẽ đi tìm hiểu về absorption costing trước.

2. Absorption costing

a. Định nghĩaAbsorption costing là một phương pháp nhằm phân bổ chi phí gián tiếp (sharing overheads) cho từng sản phẩm theo một hệ số phân bổ nhất định một cách hợp lý nhất (on a fair basis, by absorption rate).

Mục tiêu của phương pháp này nhằm xác định giá thành sản xuất của 1 sản phẩm một cách đầy đủ và chính xác nhất. Nên absorption costing còn được gọi là PP tính chi phí đầy đủ, theo PP này giá thành bao gồm cả CP trực tiếp và CP chung biến đổi cố định.

b. Nền tảng xây dựng phương pháp- Về mặt lý luận: Những chi phí gián tiếp này phát sinh trong quá trình sản xuất ra sản phẩm của doanh nghiệp, vì vậy trong mỗi sản phẩm đều chứa đựng một phần chi phí nhất định.

- Về mặt lý thuyết: Trong cách xác định giá trị hàng tồn kho, ta có công thức sau đây:

Cost of goods produced | |

+ | Value of opening inventories |

- | Value of closing inventories |

= | Cost of goods sold |

Giá trị hàng tồn kho theo cách tính phân bổ chi phí là tổng các chi phí sản xuất đầy đủ của một đơn vị sản phẩm, cả biến phí (CP NC, CP NVL,…) và một phần định phí (từ overheads).

Việc định giá và xác định khả năng tạo ra lợi nhuận tương ứng của sản phẩm đầu ra yêu cầu chúng ta cần phân bổ chính xác những chi phí phát sinh trong quá trình sản xuất (cost of goods produced => cost of goods sold) cho từng sản phẩm của doanh nghiệp.

- Về mặt yêu cầu: Phương pháp Absorption costing được IAS 2 – Inventories quy định bắt buộc sử dụng trong kế toán tài chính.

c. Quy trình phân bổ chi phíQuá trình phân bổ chi phí overheads bao gồm 3 bước:

Nôm na thì cả 3 từ allocation, apportionment và absorption đều có ý nghĩa là phân bổ, phân phối, nhằm mục tiêu xác định chi phí phát sinh từ đâu để phân bổ chi phí về đúng đối tượng chịu chi phí đó. Tuy nhiên thì theo từng bước, chi phí sẽ được phân tách một cách ngày càng rõ ràng, cụ thể và chính xác hơn.

Bây giờ chúng ta sẽ đi tìm hiểu từng bước phân bổ chi phí này:

2.1. Overhead allocationa. Định nghĩa

Allocation là quá trình mà toàn bộ cost items sẽ được xác định và phân loại trực tiếp vào một cost unit hay cost center.

b. Cụ thể

Các loại cost center | Các loại chi phí tương ứng |

Production department – Bộ phận sản xuất | Production overheads – Chi phí sản xuất |

Production area service department – Bộ phận dịch vụ | |

Administrative department – Bộ phận quản lý | Administration overheads – Chi phí quản lý doanh nghiệp |

Selling and distribution department – Bộ phận phân phối | Sales and distribution overheads – Chi phí bán hàng |

Overhead cost center – Chi phí chung | Items of expense are shared by a number of departments – Chi phí sản xuất chung (VD như chi phí thuê văn phòng, nhà xưởng, chi phí điện nước, chi phí ăn,…) |

c. Ví dụ minh họa

Wages of the foreman of department A | $200 |

Wages of the foreman of department B | $150 |

Indirect materials consumed in department A | $50 |

Rent of the premises shared by department A and B | $300 |

The cost accounting system might include 3 overhead cost centers:

Cost center: | 101 | Department A |

102 | Department B | |

201 | Rent |

Answer:

Overhead costs would be allocated directly to each cost center, ie $200 + $50 to cost center 101, $150 to cost center 102 and $300 to cost center 201. The rent of the factory will be subsequently shared between the two production departments, but for the purpose of day to day cost recording, the rent will first of all be charged in full to a separate cost center.

2.2. Overhead apportionmenta. Định nghĩa

Apportionment là quá trình mà những chi phí gián tiếp được phân bổ lại giữa các cost centers sao cho hợp lí.

VD như Service cost center có thể được phân bổ cho Production cost centers bằng phương pháp đối ứng, nghĩa là Bộ phận sản xuất A sử dụng dịch vụ của Bộ phận dịch vụ hỗ trợ M thì chi phí của M sẽ được phân bổ lại vào A để sau đó phân bổ vào sản phẩm đầu ra.

b. 2 bước của overhead apportionment

Bước 1: Apportioning general overheads

i) Xác định tất cả những cost centers phát sinh chi phí:Production departmentProduction service department

Administration department

Selling and distribution department

ii) Xác định cơ sở phân bổ lại chi phí:

Cơ sở phân bổ | Chi phí áp dụng |

Floor area occupied by each cost center | Rent, rates, heating and light, repairs and depreciation of buildings |

Cost or book value of equipment | Depreciation, insurance of equipment |

Number of employees, or labor hours worked in each cost center | Personnel office, canteen, welfare, wages and cost offices, first aid |

Bước 2: Phân bổ lại chi phí của bộ phận dịch vụ (như ví dụ phần định nghĩa):

i) Phân bổ lại chi phí của service cost centers cho production cost centers tương ứng, bao gồm cả chi phí phân bổ trực tiếp và phân bổ lại.

ii) Cơ sở của phân phối lại phải hợp lý theo bước 1, mỗi service cost center có thể có cơ sở phân bổ khác nhau.

Service cost centers | Cơ sở có thể áp dụng để phân phối lại |

Stores | Number or cost of material requisitions |

Maintenance | Hours of maintenance done per cost center |

Production planning | Direct labor hours worked in each production center |

iii) 3 cách thức phân bổ lại chi phí:

Direct method | Step down method | Reciprocal method (repeated distribution method) |

Chi phí của một service cost center sẽ được phân bổ toàn bộ vào những production cost centers tương ứng, không phân bổ vào service cost centers kể cả khi cách service cost centers có sử dụng dịch vụ của nhau. Có thể thấy rằng ở PP này người ta đã bỏ qua phần chi phí các service sử dụng của nhau. | Step 1: Chi phí của một service cost center sẽ được phân bổ vào tất cả những cost center nào mà sử dụng dịch vụ của nó, cả service CC và production CC. Step 2: Phân bổ chi phí của service CC còn lại vào production CC tương ứng, bỏ qua service CC. (bước này giống bên direct method). Lưu ý: Service B bây giờ đã chứa đựng cả chi phí của service A đã phân bổ. | Chi phí của một service cost center được phân bổ vào những production CC và service CC tương ứng, cứ sử dụng dịch vụ của nhau thì phân bổ cho nhau. Phương pháp này giống Step 1 của Step down method lặp lại. Ở đây khi lặp lại cho đến khi chúng ta không phân bổ được phần chi phí B => A vào sản phẩm nữa thì PP này sẽ bỏ qua phần chi phí đó (ignore). Nói chung, không có một PP nào là chính xác tuyệt đối cả. Xem thêm: Hướng Dẫn Kê Khai Hồ Sơ Báo Giảm Bhxh Nghỉ Không Lương, Báo Giảm Bổ Sung Bhxh |

a. Định nghĩa

Overhead absorption là quá trình mà những chi phí overhead đã được phân bổ và phân phối lại vào các production cost centers tương ứng ở trên, giờ sẽ được phân chia cho từng đơn vị sản phẩm (unit), công việc (job) hay đơn hàng/ lô (batch) tương ứng.

Absorption có nghĩa là hấp thụ nên Overhead absorption đôi khi còn được gọi là Overhead recovery – kết tinh chi phí trong sản phẩm.

b. Hệ số phân bổ overhead – Overhead absorption rate

i) Công thức tính:Ở đây Budgeted overheads là chi phí gián tiếp dự toán còn Budgeted activity level là mức độ hoạt động dự toán, mức độ hoạt động này có thể tính theo số giờ máy làm việc (machine worked hours) hay số giờ lao động của nhân công (labor worked hours).

ii) 4 bước kết tinh chi phí overheads:Bước 1: Dự toán chi phí overhead phát sinh trong kì tới (Budgeted overhead).

Bước 2: Dự toán mức độ hoạt động cho kì đó (Budgeted activity level).

Bước 3: Tính Overhead absorption rate – OAR theo công thức.

Bước 4: Phân bổ chi phí overhead thực tế (actual overhead) cho từng đơn vị sản phẩm (unit) sử dụng OAR.

iii) Ví dụ minh họa:

The budgeted production overheads and other budget data of Bridge Cottage Co are as follows.

Budget | Production Department A | Production Department B |

Overhead costs | $36,000 | $5,000 |

Direct materials cost | $32,000 | |

Direct labor cost | $40,000 | |

Machine hours | 10,000 | |

Direct labor hours | 18,000 | |

Units of production | 1000 |

Required: Calculate the absorption rate using the various bases of apportionment.

Answer:

Department A

Percentage of direct materials cost: $32,000/ $36,000 x 100% = 112.5%

Percentage of direct labor cost: $36,000/ $40,000 x 100% = 90%

Percentage of prime cost: $36,000/ $72,000 x 100% = 50%

Rate per machine hour: $36,000/ 10,000 hours = $3.60 per machine hour

Rate per direct labor hour: $36,000/ 18,000 hours= $2 per direct labor hour

The department B absorption rate will be based on units of output: $5,000/ 1,000 units = $5 per unit produced

2.4. Xử lí phân bổ thừa và phân bổ thiếua. Định nghĩa

Over and under absorption of overheads là việc phân bổ thừa hay thiếu chi phí overheads vào sản phẩm. Nguyên nhân là do việc dự toán chi phí có sự chênh lệch với chi phí thực tế phát sinh.

Over absorption là khi Chi phí đã được phân bổ vào COGS > Chi phí thực tế phát sinh (overheads actual incurred).

Ngược lại là under absorption.

b. Cách xử lí (hạch toán phân bổ thừa/ thiếu): Ghi tăng/giảm bút toán tương ứng.

Ví dụ minh họa:

Mariott"s Motorcycles absorbs production overheads at the rate of $0.50 per operating hour and administration overheads at 20% of the production cost of sales. Actual data for one month was as follows.

Administration overheads | $32,000 |

Production overheads | $46,500 |

Operating hours | 90,000 |

Production cost of sales | $180,000 |

What entries need to be made for overheads in the ledgers?

Giải:

Phần production overhead được phân bổ thiếu $1,500 nên sẽ được ghi bút toán Dr (tăng chi phí). Còn phần administration overhead bị phân bổ thừa $4,000 vào COGS sẽ được ghi bút toán Cr (giảm chi phí). Bù trừ 2 khoản này ta được phần chênh lệch $2,500 sau đó sẽ được ghi nhận vào SOPL.

3. Bài tập luyện tập

1. The following extract of information is available concerning the four cost centers of EG Limited.

Production cost centers | Service cost center | |||

Machinery | Finishing | Packing | Canteen | |

Number of direct employees | 7 | 6 | 2 | - |

Number of indirect employees | 3 | 2 | 1 | 4 |

Overhead allocated and apportioned | $28,500 | $18,300 | $8,960 | $8,400 |

The overhead cost of the canteen is to be re-apportioned to the production cost centers on the basis of the number of employees in each production cost center. After the re- apportionment, what is the total overhead cost of the packing department, to the nearest $?

A. $1,200

B. $9,968

C. $10,080

D. $10,160

Answer: D

The following information relates to questions 2 and 3.

Budgeted information relating to two departments in a company for the next period is as follows.

Department | Production overhead | Direct material cost | Direct labor cost | Direct labor hours | Machine hours |

$ | $ | $ | $ | $ | |

1 | 27,000 | 67,500 | 13,500 | 2,700 | 45,000 |

2 | 18,000 | 36,000 | 100,000 | 25,000 | 300 |

Individual direct labor employees within each department earn differing rates of pay, according to their skills, grade and experience.

2. What is the most appropriate production overhead absorption rate for department 1?

A. 40% of direct material cost

B. 200% of direct labor cost

C. $10 per direct labor hour

D. $0.60 per machine hour

Answer: D

3. What is the most appropriate production overhead absorption rate for department 2?

A. 50% of direct material cost

B. 18% of direct labor cost

C. $0.72 per direct labor hour

D. $60 per machine hour

Answer: C

The following information relates to questions 4 and 5.

A company has the following actual and budgeted data for year 4.

Budget | Actual | |

Production | 8,000 units | 9,000 units |

Variable production overhead per unit | $3 | $3 |

Fixed production overheads | $360,000 | $432,000 |

Sales | 6,000 units | 8,000 units |

Overheads are absorbed using a rate per unit, based on budgeted output and expenditure.

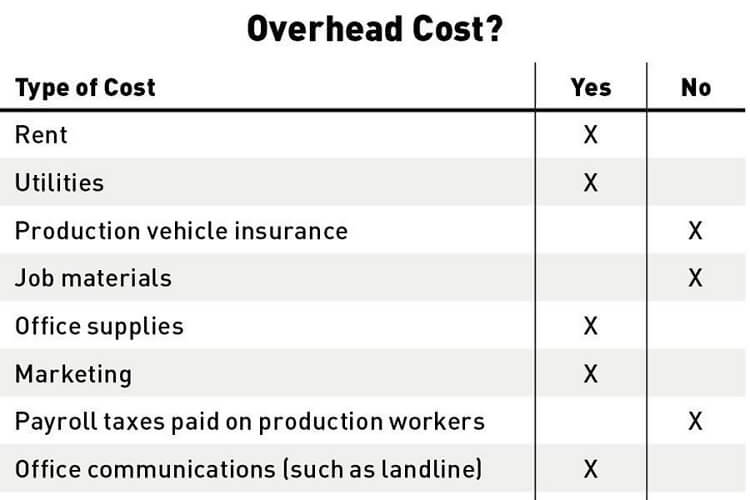

1. Hiểu về Overhead Cost

Overhead Cost (chi phí hoạt động chung/chi phí chìm/chi phí gián tiếp) là các chi phí phát sinh trong khi tạo ra một sản phẩm, cung cấp một dịch vụ, hoặc điều hành một bộ phận, tuy nhiên, không thể phân bổ trực tiếp và toàn bộ lên sản phẩm, dịch vụ hoặc bộ phận đó.

Cũng được gọi là chi phí gián tiếp, Overhead Cost đề cập đến các yếu tố quản lý hoặc kỹ thuật được sử dụng trong doanh nghiệp của bạn. Chúng rất cần thiết cho doanh nghiệp và bạn cần phải trả tiền cho chúng thường xuyên.

Một vài ví dụ về Overhead Cost

Chi phí thuê mặt bằngChi phí sửa chữa – bảo trì máy móc, thiết bị

Chi phí bưu chính

Chi phí Marketing – quảng cáo

Chi phí bảo hiểm

Chi phí văn phòng phẩm

Chi phí tiền lương cho nhân viên hành chính Lệ phí cấp phép, nộp hồ sơ pháp lý, các loại thuế…Kế toán,…

2. Tính toán Overhead Cost

Overhead thực chất là tổng số của:

– Indirect materials (Nguyên liệu gián tiếp)– Indirect expenses (Chi phí gián tiếp)– Indirect labour (Lao động gián tiếp)Tổng các chi phí gián tiếp này thường được chia thành các loại sau:

– Production (Sản xuất)– Selling and distribution (Bán hàng và phân phối)– Administration (Quản lý)Có hai cách tiếp cận khác nhau để tính toán chi phí hoạt động chung (Overhead Cost) của một doanh nghiệp.

a. Absorption costing ( Phương pháp phân bổ chi phí )

Mục đích của phương pháp này là phân bổ vào tổng chi phí sản xuất sản phẩm một lượng chi phí chung. Đây là phương pháp phân chia chi phí sản xuất chung cho các sản phẩm khác nhau trên cơ sở công bằng.

Những lý do chính để sử dụng phương pháp phân bổ chi phí là để định giá hàng tồn kho, quyết định giá cả và thiết lập lợi nhuận của các sản phẩm khác nhau. Ba giai đoạn của phương pháp phân bổ chi phí là:

Cost allocation (Sự phân bổ chi phí): Quá trình trong đó toàn bộ chi phí được phân bổ trực tiếp vào các đơn vị chi phí, hoặc các trung tâm chi phí.Cost Apportionment (Sự phân chia chi phí): Đây là một thủ tục mà ở đó, các chi phí gián tiếp được phân chia một cách công bằng giữa chi phí trung tâm.Cost Apsorption (Tổng hợp chi phí): Các chi phí gián tiếp trong quá trình sản xuất được nhóm lại thành từng đơn vị chi phí.b. Marginal costing (Phương pháp tính chi phí biên)

Chi phí cận biên của một sản phẩm là tổng chi phí biến đổi, gọi tắt là biến phí (bao gồm chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, các chi phí trực tiếp khác (nếu có) và các biến phí sản xuất chung. Điều này đi từ khái niệm để mỗi đơn vị sản phẩm A cần phải trả một lượng chi phí sản xuất và chi phí bán hàng cố định. Vì vậy, nếu như số lượng sản xuất và bán hàng tăng, sẽ làm tăng tổng chi phí sản xuất lên tương ứng.

Trái ngược với chi phí biến đổi là chi phí cố định (định phí), là chi phí không thay đổi trong một khoảng thời gian, không phụ thuộc vào khối lượng sản xuất và bán hàng, ví dụ như lương trả cho nhân viên, tiền điện nước hàng tháng, etc.

Với phương pháp này, phần chi phí sản xuất của một đơn vị sản phẩm sẽ tránh được nếu đơn vị đó không được sản xuất, hoặc có thể tăng lên nếu một đơn vị được sản xuất.

{kind=link}