Kế toán thanh toán giữ vai trò quan trọng đặc biệt trong bài toán thu thập; tổng hợp triệu chứng từ thu, đưa ra của doanh nghiệp. Bài viết dưới đây share những kỹ năng cơ bạn dạng cần nhớ với những lưu ý để làm cho tốt quá trình của mình.

Bạn đang xem: Quy trình làm việc kế toán thanh toán

+ Sổ cái những tài khoản chi phí mặt, sổ cái tài khoản tiền gởi ngân hàng

+ Sổ quỹ chi phí mặt, sổ quỹ tiền nhờ cất hộ ngân hàng

+ Sổ nhật cam kết thu tiền, sổ nhật ký bỏ ra tiền

+ báo cáo tình hình chi phí gửi, số dư

+ báo cáo kiểm kê quỹ

+ chi tiết công nợ buộc phải thu

+ chi tiết công nợ bắt buộc trả

+ Tổng hợp nợ công phải thu

+ Tổng hợp nợ công phải trả

+ Phân tích công nợ phải thu, đề nghị trả theo hạn nợ

+ các sổ sách không giống theo nhu cầu quản trị của doanh nghiệp

4. Trả lời hạch toán một trong những nghiệp vụ cơ bạn dạng của kế toán thanh toán

Nội dung này phía dẫn các nghiệp vụ cơ bản của kế toán thanh toán giao dịch phát sinh trong doanh nghiệp, rõ ràng như sau:

Nghiệp vụ kinh tế phát sinh | Hạch toán | Hồ sơ kế toán tài chính kèm theo |

| Các nghiệp vụ liên quan đến thu chi phí mặt | ||

| Rút tiền gửi ngân hàng về nhập quỹ chi phí mặt | Nợ TK 111 gồm TK 112 | – Séc/Giấy lĩnh tiền/Giấy báo Nợ – Phiếu thu tiền – Bảng kê giao dịch ngân hàng |

| Thu tiền trả ứng của nhân viên doanh nghiệp bằng tiền mặt | Nợ TK 111 có TK 141 | – Phiếu hoàn ứng – Phiếu thu tiền |

| Thu tiền ứng trước của người tiêu dùng bằng chi phí mặt | Nợ TK 111 có TK 131 | – đúng theo đồng/Đơn hàng (nếu có) – Phiếu thu tiền |

| Bán thành phẩm, hàng hóa chịu thuế GTGT thu bởi tiền mặt | Nợ TK 111 tất cả TK 511 bao gồm TK 3331 | – hợp đồng/Đơn hàng – Hóa đối kháng GTGT – Phiếu xuất kho – triệu chứng từ giao thừa nhận (nếu có) – Phiếu thu tiền |

| Thu hồi công nợ phải thu của khách hàng hàng | Nợ TK 111 tất cả TK 131 | – Phiếu thu tiền – Biên bản đối chiếu công nợ (nếu có) |

| Các nghiệp vụ tương quan đến đưa ra tiền mặt | ||

| Rút chi phí mặt nhờ cất hộ vào thông tin tài khoản ngân hàng | Nợ TK 112 bao gồm TK 111 | – Phiếu bỏ ra tiền – Giấy báo có, giấy nộp chi phí vào tài khoản – Bảng kê thanh toán ngân hàng |

| Chi tiền mặt tạm ứng mang lại nhân viên doanh nghiệp đi công tác | Nợ TK 141 gồm TK 111 | – Giấy đề xuất tạm ứng – Phiếu bỏ ra tiền |

| Đặt cọc, trả trước tiền mua sắm cho nhà cung ứng bằng tiền mặt | Nợ TK 331 có TK 111 | – hòa hợp đồng/Đơn hàng – Phiếu đưa ra tiền |

| Chi tiền cài đặt vật tư, dụng cụ dụng cụ, sản phẩm & hàng hóa nhập kho | Nợ TK 152 Nợ TK 153 Nợ TK 1561 Nợ TK 1331 bao gồm TK 111 | – hợp đồng/Đơn hàng – Phiếu giao hàng – Phiếu chi tiền |

| Chi trả nợ công đến hạn cho nhà cung cấp vật tư, sản phẩm hóa | Nợ TK 331 tất cả TK 111 | – Phiếu đưa ra tiền – Biên phiên bản đối chiếu nợ công (nếu có) |

| Chi trả tiền thương mại dịch vụ mua không tính (Xăng dầu, cước thương mại & dịch vụ viễn thông, điện, nước…) | Nợ TK 627 Nợ TK 641 Nợ TK 642 Nợ TK 1331 gồm TK 111 | – Hóa đơn – Phiếu bỏ ra tiền |

| Các nghiệp vụ liên quan đến thu chi phí qua ngân hàng | ||

| Rút tiền mặt gửi vào thông tin tài khoản ngân hàng | Nợ TK 112 tất cả TK 111 | – Phiếu chi tiền – Giấy báo có, giấy nộp chi phí vào tài khoản – Bảng kê giao dịch thanh toán ngân hàng |

| Thu tiền trả ứng của nhân viên công ty, nhân viên nộp vào thông tin tài khoản ngân hàng | Nợ TK 112 có TK 141 | – Phiếu hoàn ứng – Giấy báo Có |

| Thu tiền ứng trước của doanh nghiệp bằng giao di chuyển khoản | Nợ TK 112 tất cả TK 131 | – đúng theo đồng/Đơn mặt hàng (nếu có) – Giấy báo Có |

| Bán thành phẩm, sản phẩm & hàng hóa chịu thuế GTGT, người tiêu dùng chuyển khoản trả chi phí ngay | Nợ TK 112 bao gồm TK 511 gồm TK 3331 | – phù hợp đồng/Đơn hàng – Hóa 1-1 GTGT – Phiếu xuất kho – hội chứng từ giao dìm (nếu có) – Giấy báo Có |

| Thu hồi nợ công phải thu của người sử dụng bằng bề ngoài chuyển khoản | Nợ TK 112 bao gồm TK 131 | – Giấy báo Có – Biên phiên bản đối chiếu công nợ (nếu có) |

| Các nghiệp vụ liên quan đến bỏ ra tiền qua ngân hàng | ||

| Rút chi phí gửi bank về nhập quỹ tiền mặt | Nợ TK 111 bao gồm TK 112 | – Séc/Giấy lĩnh tiền/ Giấy báo Nợ – Phiếu thu tiền – Bảng kê thanh toán ngân hàng |

| Tạm ứng cho nhân viên cấp dưới công ty, chuyển tiền từ ngân hàng vào tài khoản cá nhân hoặc chi Séc | Nợ TK 141 có TK 112 | – Giấy đề nghị tạm ứng – Giấy báo Nợ |

| Đặt cọc, trả trước tiền mua sắm và chọn lựa cho nhà hỗ trợ bằng giao di chuyển khoản | Nợ TK 331 có TK 112 | – phù hợp đồng/Đơn hàng – Giấy báo Nợ |

| Mua trang bị tư, luật pháp dụng cụ, hàng hóa nhập kho thanh toán giao dịch ngay qua giao di chuyển khoản | Nợ TK 152 Nợ TK 153 Nợ TK 1561 Nợ TK 1331 bao gồm TK 112 | – vừa lòng đồng/Đơn hàng – Phiếu giao hàng – Giấy báo Nợ |

| Thanh toán nợ công đến hạn mang lại nhà cung ứng vật tư, sản phẩm & hàng hóa bằng giao dịch rời khoản | Nợ TK 331 gồm TK 112 | – Giấy báo Nợ – Biên bạn dạng đối chiếu công nợ (nếu có) |

| Chi trả tiền thương mại & dịch vụ mua kế bên (Xăng dầu, cước dịch vụ thương mại viễn thông, điện, nước…) qua giao di chuyển khoản | Nợ TK 627 Nợ TK 641 Nợ TK 642 Nợ TK 1331 gồm TK 112 | – Hóa đơn – Giấy báo Nợ |

| Chuyển khoản thanh toán lương mang đến nhân viên | Nợ TK 334 tất cả TK 112 | – Bảng lương đã ký duyệt – Phiếu lương/bảng lương gồm chữ ký bạn nhận – Giấy báo Nợ |

5. Quy trình xử lý những nghiệp vụ tương quan đến kế toán tài chính thanh toán

– các bước xử lý những nghiệp vụ liên quan đến thu – bỏ ra tiền mặt:

Các nghiệp vụ tương quan đến bỏ ra TM | Các nghiệp vụ tương quan đến thu TM |

Căn cứ vào các chứng từ giao dịch thanh toán ở các bộ phận gửi về, kế toán thanh toán tiến hành: Tiếp nhận giấy tờ thủ tục thanh toán, kiểm soát bộ bệnh từ thanh toán xem đã đầy đủ, hòa hợp lý, hòa hợp lệ với nội dung thanh toán giao dịch đã đúng với quy chế tài chính của người tiêu dùng chưa.Xét lưu ý hồ sơ thanh toán.Tiến hành lập phiếu bỏ ra và trình ký với kế toán trưởng, Giám đốc.Chuyển chứng từ mang lại thủ quỹ triển khai thanh toán.Hạch toán nghiệp vụ kinh tế phát sinh liên quan đến đưa ra tiền phương diện vào sổ sách kế toán.Cuối ngày triển khai đối chiếu số liệu thân sổ quỹ của kế toán với sổ quỹ của thủ quỹ; thực hiện kiểm kê quỹ chi phí mặt. | Căn cứ vào nghiệp vụ thu tiền phương diện như rút tiền ngân hàng về nhập quỹ tiền mặt, thu từ chào bán hàng…, kế toán thanh toán tiến hành: Tiếp nhận, kiểm tra các chứng từ tạo ra có liên quan đến việc thu tiền.Lập phiếu thu với trình cam kết với kế toán tài chính trưởng, Giám đốc.Chuyển chứng từ mang lại thủ quỹ triển khai thu tiền.Hạch toán nghiệp vụ tài chính phát sinh liên quan đến thu tiền phương diện vào sổ sách kế toán.Cuối ngày triển khai đối chiếu số liệu thân sổ quỹ của kế toán tài chính với sổ quỹ của thủ quỹ; triển khai kiểm kê quỹ chi phí mặt. |

– tiến trình xử lý các nghiệp vụ liên quan đến thu – đưa ra tiền giữ hộ ngân hàng:

Các nghiệp vụ liên quan đến bỏ ra TGNH | Các nghiệp vụ tương quan đến thu TGNH |

Căn cứ vào yêu thương cầu thực hiện thanh toán qua ngân hàng, kế toán thanh toán giao dịch tiến hành: Lập ủy nhiệm chi (trường hợp chuyển tiền đi) hoặc lập Séc (trường vừa lòng rút chi phí mặt).Tiến hành trình ký với kế toán tài chính trưởng, Giám đốc.Chuyển bệnh từ ra bank để tiến hành giao dịch.Hạch toán nghiệp vụ kinh tế tài chính phát sinh liên quan đến chi tiền gửi bank vào sổ sách kế toán.Tùy thuộc vào yêu thương cầu thống trị của từng doanh nghiệp, định kỳ (hàng ngày, mặt hàng tuần hoặc cuối tháng) kế toán tài chính tiến hàng so sánh sổ quỹ TGNH với sổ phụ ngân hàng (sao kê tài khoản chi tiết). | Căn cứ vào giấy báo tất cả của ngân hàng, kế toán thanh toán tiến hành: Hạch toán các nghiệp vụ kinh tế tài chính phát sinh tương quan đến thu tiền qua ngân hàng vào sổ sách kế toán.Tùy ở trong vào yêu cầu làm chủ của từng doanh nghiệp, chu trình (hàng ngày, mặt hàng tuần hoặc cuối tháng) kế toán tài chính tiến hàng so sánh sổ quỹ TGNH với sổ phụ bank (sao kê tài khoản chi tiết). |

6. Một số để ý khi có tác dụng kế toán thanh toán

Đối với các chứng từ kế toán tài chính như phiếu thu, phiếu chi…phải bảo đảm có đầy đủ chữ ký kết của tối thiểu 3 bên có liên quan; bao gồm: tín đồ lập hoặc thủ quỹ – người giao tiền/người thừa nhận tiền – Phê cẩn thận của fan có trọng trách (Chẳng hạn như kế toán trưởng hoặc người thay mặt cho doanh nghiệp).Tuy nhiên, để giải quyết quá trình nhanh và tác dụng thì:Đối với nhiệm vụ thu tiền, tại thời điểm lập phiếu thu hoàn toàn có thể chưa đề xuất chữ ký kết phê thông qua ngay nhưng bắt buộc kiện toàn khá đầy đủ chữ cam kết và ghi nhận nhiệm vụ ngay vào ngày.Đối với nghiệp vụ chi tiền, nếu bỏ ra trong định mức với được ủy nhiệm phù hợp thì rất có thể lập phiếu bỏ ra và hạch toán vào sổ sách kế toán tài chính trước nhưng đề nghị kiện toàn vừa đủ thông tin, chữ ký vào thời điểm cuối ngày.Sắp xếp, tàng trữ hóa đơn, sổ sách, triệu chứng từ cẩn thận, khoa học, theo trình từ ghi sổ quỹ, ghi sổ cụ thể giao dịch ngân hàng; kiêng thất thoát tư liệu hoặc không tìm kiếm thấy khi cần đối chứng.Thường xuyên theo dõi các khoản thu đưa ra tiền mặt, thu chi tiền nhờ cất hộ ngân hàng, report để lãnh đạo doanh nghiệp thay được tình hình thu chi, từ bỏ đó tất cả kế hoạch giao dịch thanh toán và chiến lược tài chính cho doanh nghiệp.Thường xuyên hội đàm với kế toán nợ công hoặc phần tử chuyên trách nợ công của doanh nghiệp.Biết đánh giá số liệu và liên kết với các phân hệ kế toán tài chính khác để bảo đảm an toàn khớp đúng số liệu, tránh hạch toán không nên hoặc hạch toán thiếu.Bên cạnh giỏi nghiệp vụ thì kế toán giao dịch thanh toán còn cần bảo đảm thực hiện nghiệp vụ chuẩn xác, mau lẹ đưa ra các report để giúp chủ doanh nghiệp đã có được cái nhìn chân thật và kịp thời nhằm đưa ra các quyết định quản lý và điều hành phù hợp. Để làm được điều này, kế toán thanh toán hoàn toàn có thể cần cho tới sự cung cấp của các phần mềm như phần mềm kế toán online MISA AMIS.

Phần mềm kế toán online MISA AMIS có thể giúp kế toán trong nhiệm vụ thu bỏ ra tiền mặt, chi phí gửi bank như sau:

Thu chi phí mặt: có thể chấp nhận được lập tất cả những chứng từ liên quan đến việc thu tiền mặt không giống tại doanh nghiệp bao gồm: Rút tiền bank về nhập quỹ chi phí mặt, người sử dụng ứng trước tiền hàng, tịch thu tạm ứng bằng tiền mặt sau khi quyết toán nhất thời ứng…Chi tiền mặt: chất nhận được lập tất cả những chứng từ liên quan đến việc bỏ ra tiền mặt tại doanh nghiệp bao gồm: trả trước tiền hàng mang lại nhà cung ứng bằng chi phí mặt, nhờ cất hộ tiền vào ngân hàng, bỏ ra tạm ứng cho nhân viên cấp dưới bằng chi phí mặt… Thu tiền gửi: cho phép lập tất cả các chứng từ tương quan đến việc nộp chi phí vào thông tin tài khoản của doanh nghiệp bao gồm: quý khách ứng trước tiền mua sắm chọn lựa bằng tiền giữ hộ ngân hàng, tịch thu tạm ứng bởi tiền nhờ cất hộ ngân hàng sau thời điểm quyết toán lâm thời ứng, vay mượn nợ, thu lãi đầu tư chi tiêu tài chính, thu hoàn thuế GTGT…Chi chi phí gửi: được cho phép lập tất cả những chứng từ bỏ ra tiền ngân hàng như Ủy nhiệm chi, Séc gửi khoản, Séc tiền mặt tương quan đến việc chi khác tại doanh nghiệp…Nhanh tay đăng ký trải nghiệm miễn phí 15 ngày phiên bản demo phần mềm kế toán online MISA AMIS để hiểu thêm phần mềm sẽ hỗ trợ hữu ích như vậy nào.

Nghiệp vụ kế toán thanh toán giao dịch là giữa những nghiệp vụ quan trọng, không thể thiếu trong vận động kinh doanh của doanh nghiệp.

Nghe qua thì kế toán thanh toán tưởng như là các bước khá thuận lợi vì chỉ xoay quanh vụ việc thu đưa ra tiền. Mặc dù nhiên, thực tế nghiệp vụ kế toán thanh toán là gì?

Nghiệp vụ kế toán thanh toán là gì?

Nhiều người băn khoăn không biết nhiệm vụ kế toán là gì?

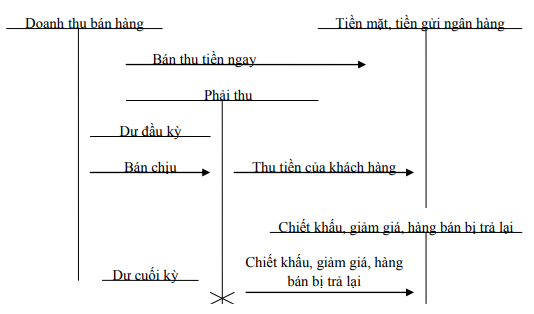

Kế toán thanh toán là người thực hiện các chứng từ thu, chi bởi tiền mặt hoặc chuyển khoản qua ngân hàng khi có các yêu cầu thanh toán trong công ty. Khách hàng rất có thể đến thẳng công ty để thanh toán giao dịch trực tiếp đến phòng kế toán tài chính hoặc hoàn toàn có thể thanh toán loại gián tiếp qua ngân hàng. Nạm thể:

Nếu giao dịch trực tiếp thì điền tương đối đầy đủ thông tin vào giấy kiến nghị nộp tiền, nộp cho phòng kế toán.Nhân viên phòng kế toán sẽ lập phiếu thu đưa cho người sử dụng mang tiền nộp cho thủ quỹ sau thời điểm kiểm tra lại thông tin. Thủ quỹ sẽ ký kết tên và đóng dấu đang thu tiền sau khoản thời gian nhận đầy đủ tiền.Kế toán thanh toán vào sổ đưa ra tiết, sổ tổng hợp nên thu khách hàng.Trường hợp giao dịch qua ngân hàng, sau khi gửi chi phí vào tài khoản ngân hàng sẽ gửi giấy báo bao gồm về đến Công ty. Kế toán tài chính vào sổ bỏ ra tiết, sổ tổng hợp buộc phải thu người sử dụng Căn cứ vào giấy báo có.Công ty sẽ tiến hành ghi sổ lệch giá và khoản hàng bán bị trả lại để giảm trừ doanh thu, sau đó lập những khoản đề nghị thu khớp ứng với từng quý khách trên cửa hàng hóa solo GTGT với lượng hàng thực tiễn khách hàng gật đầu đồng ý và số lượng sản phẩm bị gởi trả lại vày không thỏa mãn nhu cầu được yêu cầu.Công việc của kế toán thanh toán

Công việc ví dụ của kế toán thanh toán

Kế toán thanh toán giao dịch có nhiệm vụ:

Quản lý các khoản thu trong doanh nghiệp:

Trực hấp thụ tiền;Theo dõi tiền gởi ngân hàng;Kiểm tra và đốc thúc những khoản buộc phải thu của cổ đông;Quản lý các nghiệp vụ thu bỏ ra tiền của doanh nghiệp;Theo dõi giao dịch qua thẻ của khách hàng hàng;Quản lý những chứng trường đoản cú thu – chi;Nhận triệu chứng từ từ phần tử thu ngân;Kiểm tra tính hợp lệ của chứng từQuản lý những khoản chi trong doanh nghiệp

Lập những kế hoạch, chiến lược về thanh toán các khoản công nợ với bên cung cấp;Quản lý các khoản chi;Thanh toán bởi tiền mặt, chi phí gửi ngân hàng với những đối tác;Lập phiếu và thanh toán những khoản nội bộ như thưởng, lương, phụ cung cấp hay tạm bợ ứng;Làm việc với ngân hàng khi việc giao dịch không được đảm bảo.Quản lý quỹ chi phí mặt

Theo dõi câu hỏi thu bỏ ra tiền khía cạnh trong quỹ. Lập report tồn quỹ vào thời gian cuối kỳ;Kiểm soát việc thu ngân;Kết hợp thuộc thủ quỹ để bỏ ra tiền đúng quy định;Mỗi ngày đánh giá nguồn quỹ.Làm nghiệp vụ kế toán thanh toán cần có yêu cầu gì?

Kế toán thanh toán giao dịch cần nắm vững nghiệp vụ kế toán.

Tương tự như kế toán khác, làm nghiệp vụ kế toán thanh toán cần có yêu cầu như sau:

Cần nắm vững nghiệp vụ kế toán;Am hiểu các quy định hóa đơn, hội chứng từ;Thông thạo phần mềm kế toán.Kỹ năng tiếp xúc với đồng nghiệp.Cẩn thận, trung thực, có niềm tin trách nhiệm cao.Gọn gàng, không bẩn sẽ, phòng nắp.Nhanh nhẹn, năng lực xử lý công việc tốt.Nhiệt tình, có niềm tin học hỏi và phân chia sẻ.Kế toán hóa các nghiệp vụ thanh toán

Nghiệp vụ kế toán thanh toán tạm ứng

Nghiệp vụ kế toán thanh toán tạm ứng cực kì quan trọng.

Các loại tài khoản sử dụngTK 312 “ lâm thời ứng”: làm phản ánh những khoản tạm bợ ứng và tình hình thanh toán nhất thời ứng của công chức, viên chức trong nội bộ đối kháng vị.

Kết cấu:Bên Nợ: những khoản tiền vẫn tạm ứng trong kỳ.

Bên Có:

Các khoản tạm ứng đã làm được thanh toán;Số lâm thời ứng sử dụng không không còn nhập lại quỹ hoặc trừ vào lương;Số dư bên nợ: Số tiền tạm ứng không thanh toán.Nguyên tắc quản lý:Chỉ được cấp chi tạm ứng được cán bộ, viên chức thuộc danh sách lương của đơn vị chức năng để đảm bảo khả năng hoàn ứng lúc đến hạn.Chỉ được cấp đưa ra tạm ứng trên các đại lý lệnh bỏ ra của thủ trưởng, kế toán trưởng trong đơn vị chức năng hành chính sự nghiệp.Tiền lâm thời ứng bắt buộc chi bên trên cơ sở bệnh từ hợp lý, hợp lệ.Chỉ trợ thì ứng tiền đến các đối tượng người sử dụng đã thực hiện thanh toán đúng quy định những lần tạm ứng trước đó.Tiền tạm thời ứng được theo dõi, sử dụng, giao dịch đúng mục đích và đúng hạn.Nhiệm vụ kế toán tạm ứng:Theo dõi, phản ánh số tiền tạm thời ứng khi tạm ứng cho tới lúc giao dịch từ các chứng từ nơi bắt đầu hợp lý, đúng theo pháp.Ghi chép nghiệp vụ tạm ứng theo lần lâm thời ứng, đối tượng người tiêu dùng tạm ứng bên trên sổ kế toán bỏ ra tiết, tổng hợp.Thực hiện ngặt nghèo công tác thống trị giám ngay cạnh số tiền tạm bợ ứng từ khi đưa ra tới thời điểm thanh toán.Báo cáo thường xuyên tình hình ngân sách chi tiêu thanh toán nhất thời ứng trong solo vị.Phương pháp kế toánXuất tiền hoặc vật tứ tạm ứng mang đến viên chức, nhân viên:

Nợ TK 312: tạm thời ứngCó TK 111, 112, 152, 153…

Thanh toán số bỏ ra tạm ứng trên cơ sở bảng giao dịch thanh toán tạm ứng theo số thực chi do fan nhận nhất thời ứng lập kèm theo bệnh từ gốc:

Nợ TK 152, 155, 241…Nợ TK 661, 662, 635, 631…Có TK 312: tạm bợ ứngCác khoản trợ thời ứng bỏ ra không hết, nhập lại quỹ hoặc trừ vào lương:

Nợ TK 111: tiền mặtNợ TK 334: đề xuất trả viên chức

Có TK 312: nhất thời ứng

Bạn bao gồm muốn đọc thêm nghiệp vụ kế toán ngân hàng

Nghiệp vụ kế toán thanh toán với Công nhân viên chức và các đối tượng khác

Kế toán thanh toán giao dịch cần nắm vững nghiệp vụ kế toán thanh toán với Công nhân viên chức & các đối tượng khác.

Tài khoản sử dụngTK 334 – cần trả viên chức:

Được áp dụng để theo dõi tình hình thanh toán chi phí lương và các khoản khác với công chức, viên chức trong solo vị.

TK 334 có kết cấu như sau:

Bên Nợ: các khoản khấu trừ vào tiền lương, sinh sống phí, học tập bổng của công nhân viên cấp dưới và các đối tượng người tiêu dùng khác trong đơn vị hành chính sự nghiệp.

Tiền lương và các khoản khác đã trả mang đến công nhân viên cấp dưới và các đối tượng người sử dụng khác.

Bên Có: tiền lương và những khoản khác nên trả cho công nhân viên và các đối tượng người sử dụng khác.

Dự nợ (nếu có): số trả thừa cho công nhân viên cấp dưới và các đối tượng người dùng khác.Dư có: Số tiền lương và những khoản không giống còn cần trả mang đến công nhân viên và đối tượng người dùng khác.TK 334 gồm 2 tài khoản cấp 2TK 3341 – nên trả công chức, viên chức: bội nghịch ánh các khoản yêu cầu trả cán bộ, công chức, viên chức là các đối tượng thuộc list tham gia bảo đảm xã hội theo phương tiện hiện hành của luật pháp về bảo hiểm xã hội.TK 3348 – nên trả fan lao động khác: phản bội ánh những khoản bắt buộc trả tín đồ lao cồn khác là các đối tượng người dùng không thuộc list tham gia bảo đảm xã hội theo quy định hiện hành của pháp luật về bảo đảm xã hội.Xem thêm: Hồ Sơ Xin Việc Kế Toán Cần Những Gì ? Hồ Sơ Xin Việc Bao Gồm Những Giấy Tờ Gì

TK 332 – những khoản đề xuất nộp theo lương: bội nghịch ánh thực trạng trích lập với sử dụng các khoản trích theo lương tại đối chọi vị.

Kết cấu:Bên Nợ: kinh phí công đoàn, bảo hiểm y tế, bảo đảm xã hội đang nộp.

Bảo hiểm thôn hội trả trực tiếp cho các đối tượng trong đối kháng vị.

Bên Có: Trích ghê phí công đoàn, bảo hiểm y tế, bảo đảm xã hội theo lương.

Số tiền bảo hiểm làng hội được cơ quan bảo hiểm cấp để chi trả cho những đối tựng được hưởng bảo hiểm xã hội tại đơn vị.

Dư Có: số còn đề nghị nộp cơ quan cai quản quỹ,

Dư Nợ (nếu có): nộp quá hoặc quá chi chưa được cấp bù.

TK 332 có các TK đưa ra tiết:

TK 3321 – bảo đảm xã hội: thực trạng lập, nộp và bỏ ra trả bảo đảm xã hội.TK 3322 – bảo hiểm y tế: tình hình lập, nộp và chi trả bảo đảm xã hội.TK 3323 – kinh phí đầu tư công đoàn: tình hình lập, nộp với sử dụng kinh phí đầu tư công đoàn.TK 3324 – bảo hiểm thất nghiệp: tình trạng lập, nộp và áp dụng bảo hiểm thất nghiệp.Phương pháp kế toánTính chi phí lương, chi phí thưởng, phụ cấp đề nghị trả công, nhân viên:

Nợ TK 635: bỏ ra theo đối kháng đặt hàng trong phòng nước.Nợ TK 631: Chi hoạt động sản xuất kinh doanhNợ TK 661: đưa ra hoạt động

Nợ TK 662: chi dự án

Có TK 334: yêu cầu trả viên chức

Bảo hiểm xã hội trả cầm lương: Nợ TK 3321, bao gồm TK 334.

Khấu trừ vào lương những khoản lâm thời ứng, thuế thu nhập cá nhân, tiền nước, điện, tiền nhà…

Nợ TK 334: đề xuất trả viên chứcCó TK 312: trợ thời ứng

Có TK 3337Có TK 3118…

Thanh toán chi phí lương, thưởng, học bổng, sinh hoạt mức giá cho cán bộ

Nợ TK 334: phải trả viên chứcCó TK 111, 112Có TK 461, 462: ví như rút dự trù chi lương

Trích các khoản trích theo lương căn cứ vào bảng giao dịch thanh toán lương

Nợ TK 611: bỏ ra hoạt độngNợ TK662: chi dự án

Nợ TK 631: chi vận động sản xuất ghê doanh

Nợ TK 334Có TK: 3321, 3322, 3323, 3324

Đơn vị chuyển tiền nộp bảo đảm xã hội, kinh phí công đoàn hoặc cài đặt thẻ bảo đảm y tế

Nợ TK 3321, 3322, 3323, 3324 – những khoản buộc phải nộp theo lươngCó TK 111: chi phí mặt

Có TK 112: Tiền nhờ cất hộ ngân hàng, kho bạc

Có TK 461, 462 (rút dự trù nộp BHXH, BHYT)

Khi dìm tiền của cơ quan bảo hiểm xã hội cấp bù:

Nợ TK 111, 112Có TK 3321Chi tiêu kinh phí đầu tư công đoàn tại cơ sở:

Nợ TK 3323Có TK 111, 112.Tiền phân phát nộp lừ đừ bảo hiểm

Nợ TK 3118Có TK 332Nghiệp vụ kế toán các khoản phải thu của khách hàng

TK 311 được áp dụng trong nghiệp vụ kế toán các khoản phải thu của khách hàng.

Tài khoản sử dụngTK 311 – các khoản yêu cầu thu: phản ánh những khoản nên thu và thực trạng thanh toán những khoản phait thu đối với khách hàng, đối chọi vị, cá nhân trong với ngoài 1-1 vị

Kết cấu:Bên nợ:

Các khoản phải thu với người sử dụng về tiền phân phối sản phẩm, sản phẩm hóa, cung cấp dịch vụ, thanh lý thiết bị tư, nhượng bán, gia tài cố định…Thuế giá trị gia tăng được khấu trừGiá trị tài sản thiếu hụt…

Bên có:

Số tiền đã thu của khách hàngSố tiền ứng, trả trước của khách hàng

Số chi phí thuế giá trị tăng thêm đầu vào đang khấu trừ

Số chi phí đã thu về bồi thường đồ vật chất…

Số dư bên nợ: những khoản còn yêu cầu thu.

Tài khoản 331 chi tiết thành 3 tài khoản cấp 2:

TK 3111 – cần thu của khách hàng hàngTK 3113 – thuế giá trị ngày càng tăng được khấu trừ

TK 3118 – buộc phải thu khácNhiệm vụ kế toán những khoản đề xuất thu:Theo dõi chi tiết cho từng đối tượng người tiêu dùng phải thu, đừng đối kháng đặt hàng, lần thanh toán.Ghi chi tiết theo từng đối tượng, từng nghiệp vụ thanh toán so với mọi số tiền nợ phải thu của 1-1 vị. Số nợ yêu cầu thu của đơn vị trên tài khoản tổng thích hợp phải bằng tổng số nợ đề xuất thu bên trên tài khoản cụ thể của những con nợ.Các số tiền nợ phải thu của đơn vị bằng vàng, bạc, xoàn được cụ thể cho từng đối tượng theo cả nhì chỉ tiêu số lượng và giá bán trị.Trong kế toán đưa ra tiết, triển khai phân loại những khoản nợ cần thu theo từng đối tượng người sử dụng và theo thời hạn thanh toán.Phương pháp kế toán

Khi bán thành phầm hàng hóa, dịch vụ của hoạt động sản xuất khiếp doanh:

Nợ TK 3111 –phải thu khách hàng hàngCó TK 531: thu từ vận động sản xuất tởm doanh

Có TK 3331 (nếu có)

Lưu ý đồng thời phải phản ánh cả giá bán vốn.

Khi thu tiền, dìm tiền ứng trước của khách hàng hàng: Nợ TK 111, 112. Có TK 3111

Khi thanh lý, nhượng bán tài sản cố định:

Xóa sổ gia sản cố định: nợ TK 214Nợ TK 466 hoặc 5118Có TK 211, 213Phản ánh số đuc rút thanh lý, nhượng bán:

Nợ TK 3111Có TK 5118Có TK 3331 (nếu có)Thanh lý, nhượng bán vật bốn thừa:

Phản ánh doanh thu:

Nợ TK 3111Có TK 5118Có TK 3331 (nếu có)Phản ánh giá chỉ vốn:

Nợ TK 5118, 337 (nếu là vật tư được đầu tư chi tiêu bằng nguồn tởm phí hoạt động vui chơi của năm trước)Có TK 152, 153Cuối kỳ so sánh công nợ và lập hội chứng từ bù trừ: nợ TK 3311, tất cả TK 3111.

Nghiệp vụ kế toán các khoản phải trả người bán

Tài khoản sử dụngTK 331 – các khoản nên trả:

Bên Nợ:

Các khoản đang trả mang đến nhà cung cấp, bạn cho vay;Đặt trước mang lại nhà cung cấp;Các khoản vẫn trả khác;Xử lý giá chỉ trị gia tài thừa.Bên Có:

Người cung cấp, fan cho vay, các đối tượng người sử dụng khác, giá chỉ trị tài sản thừa hóng xử lý.Dư Có: số chi phí còn buộc phải trả mang đến các đối tượng người sử dụng và giá bán trị gia sản thừa chờ xử lý

Dư Nợ: Số tiền yêu cầu thu sinh sống các đối tượng ( bởi trả thừa hoặc đặt trước)

TK 331 được chi tiết thành những tiểu khoản sau:

TK 3311: đề xuất trả bên cung cấpTK 3312: đề nghị trả nợ vay

TK 3318: bắt buộc trả khác.Nhiệm vụ kế toán các khoản buộc phải trả:Ghi chi tiết mọi khoản nợ phải trả của đơn vị theo từng đối tượng, từng nghiệp vụ thanh toán. Số nợ bắt buộc trả trên tài khoản tổng hợp của đơn vị chức năng phải bởi tổng số nợ đề nghị trả trên các tài khoản chi tiết theo công ty nợ.Thanh toán kịp thời, đúng hạn những khoản công nợ cho những chủ nợ tránh gây nên dây dưa kéo dãn thời hạn trả nợ.Các khoản nợ phải trả của đơn vị bằng vàng, bạc, đá quý yêu cầu được kế toán cụ thể theo từng đối tượng chủ nợ theo cả con số và giá trị.Phương pháp kế toánMua đồ tư, tài sản, thương mại & dịch vụ sử dụng cho chuyển động sự nghiệp, dự án công trình hoặc marketing chịu VAT trưc tiếp, chưa trả tiền:Nợ TK 151 (152, 153): tải vật liệu, dụng cụ

Nợ TK 1556: mua sắm và chọn lựa hóa

Nợ TK 211, 213: Mua gia sản cố định

Nợ TK 241: giá cả xây dựng cơ bản hoặc thay thế lớn gia sản cố định

Nợ TK 661: ship hàng cho chuyển động sự nghiệp.Nợ TK 662: giao hàng cho hoạt động thực hiện tại hoặc thống trị dự án.Nợ TK 631: ship hàng cho hoạt động sản xuất sale (giá có thuế)Có TK 331 (3311): yêu cầu trả bạn bán

Mua thiết bị tư, tài sản, dịch vụ ship hàng cho sản xuất marketing chịu VAT theo phương pháp khấu trừ, chưa trả tiền:Nợ TK 151 (152, 153): cài đặt vật liệu, dụng cụ

Nợ TK 1556: mua sắm chọn lựa hóa

Nợ TK 211, 213: Mua gia tài cố định

Nợ TK 241: ngân sách chi tiêu xây dựng cơ phiên bản hoặc thay thế lớn gia sản cố định

Nợ TK 661: phục vụ cho vận động sự nghiệp.Nợ TK 631: giao hàng cho chuyển động sản xuất kinh doanh (giá chưa thuế)Nợ TK 3113 (31131): thuế giá bán trị gia tăng đầu vào được khấu trừ

Có TK 331 (3311): đề nghị trả người bán

Khi thanh toán hoặc để trước tiền đến nhà cung cấp, ghi:Nợ TK 331 (3311): số tiền đang trả fan bán

Có TK 111, 112: đã trả bởi tiền

Có TK 331 (3312): thanh toán bằng tiền vay

Có TK 311 (3111): giao dịch bù trừ với 1 đối tượng

Có TK 461: giao dịch bằng dự toán kinh phí đầu tư hoạt động

Có TK 462: thanh toán bằng dự toán ngân sách đầu tư dự án

Có TK 441: thanh toán bằng dự toán kinh phí xây dựng cơ bản

Trong trường hợp giao dịch bằng dự trù kinh phí chuyển động hoặc dự toán kinh phí dự án, không tính bút toán trên, kế toán tài chính ghi bớt số dự trù đã rút.

Có TK 008: Rút dự toán kinh phí sự nghiệpHoặc tất cả TK 009: Rút dự toán ngân sách đầu tư dự án

Nghiệp vụ kế toán tạm ứng của kho bạc

Tài khoản sử dụngTK 336 – tạm bợ ứng gớm phí dùng để làm phản ánh số ngân sách đầu tư đã tạm thời ứng của kho bạc và việc thanh toán giao dịch số kinh phí đã trợ thì ứng đó trong thời hạn dự toán chi chi tiêu chưa được các cấp gồm thẩm quyền giao. Kết cấu:

Bên Nợ:

Kết dịch số tạm ứng kinh phí đã giao dịch thanh toán thành nguồn khiếp phí;Các khoản trợ thời ứng kinh phí đầu tư được đơn vị chức năng nộp trả lại kho bội nghĩa nhà nước.Bên Có: các khoản tởm phí đã nhận tạm ứng của kho bạc.

Số dư mặt Có: các khoản ngân sách đầu tư đã trợ thì ứng qua kho bội nghĩa nhà nước không thanh toán.

Phương pháp kế toánĐối với các đơn vị hành chính sự nghiệp, khi dự trù chi ngân sách chi tiêu chưa được cấp gồm thẩm quyền giao và được kho bạc bẽo nhà nước đến tạm ứng.

Để nhập quỹ, thanh toán mua nguyên liệu, thiết bị liệu, chính sách dụng cụ, trả nợ:

Nợ TK 111, 112, 152, 153, 331…Có TK 336Để sử dụng trực tiếp bỏ ra hoạt động, dự án, chi theo solo đặt hàng, đầu tư xây dựng cơ bản, ghi:

Nợ TK 635, 661, 662, 214…Có TK 336Khi đơn vị được cấp tất cả thẩm quyền giao dự toán, ghi:

Nợ TK 008Nợ TK 009Khi đơn vị tiến hành thanh toán cùng với kho bạc đãi nhà nước về số tiền tạm ứng bằng kinh phí được cấp theo dự toán, ghi:

Nợ TK 336Có những TK 441, 461, 462, 465Đồng thời ghi: bao gồm TK 008, 009Các khoản tạm ứng đơn vị chức năng đã nộp trả lại kho bạc tình nhà nước, ghi:

Nợ TK 336Có TK 111Nghiệp cụ kế toán thanh toán các khoản khiếp phí đến cấp dưới

Tài khoản áp dụng trong ghiệp cụ kế toán thanh toán các khoản gớm phí mang lại cấp dưới là TK 341.

Tài khoản sử dụngTK 341- kinh phí cấp cho cấp cho dưới: dùng để kế toán số kinh phí đầu tư đã cấp cho hoặc đưa trực tiếp cho cung cấp dưới và tình hình quyết toán kinh phí đầu tư đã cung cấp cho cung cấp dưới. Thông tin tài khoản này chỉ sử dụng ở đơn vị chức năng cấp trên, được mở cụ thể theo từng đơn vị chức năng cấp dưới và từng loại nguồn ghê phí. TK 341 bao gồm kết cấu như sau:

Bên Nợ: số kinh phí đầu tư đã cấp hoặc đã đưa cho cấp dưới

Bên Có: số kinh phí đầu tư đã cung cấp hoặc đã gửi cho cấp dưới

Dư Nợ: Số kinh phí đã cấp cho cấp cho dưới còn lại chưa quyết toán.

Phương pháp kế toánGhi nhấn số ngân sách đầu tư hoạt động, kinh phí đầu tư dự án, vốn kiến tạo cơ bạn dạng đã cấp cho cho cấp dưới:Nợ TK 341: gớm hoạt động, kinh phí dự án, vốn tạo ra cơ phiên bản đã cấp cho cho cấp cho dưới.Có TK 111, 112: nếu như cấp bằng tiền mặt hoặc chi phí gửi.Có TK 152, 155: nếu như cấp bằng vật tư, sản phẩm hóaKhi báo cấp quyết toán kinh phí đầu tư đã áp dụng hay quyết toán dự án công trình xây dựng cơ phiên bản của cung cấp dưới được duyệt, ghi giảm trực tiếp nguồn kinh phí đầu tư của cấp trên:Nợ TK 461, 462, 465: Ghi giảm nguồn

Có TK 341: ngân sách đầu tư cấp cho cấp dưới đã duyệt chi

Trường hợp cấp dưới nhận ngân sách đầu tư trực tiếp từ những nguồn khác như viện trợ, tài trợ, ngân sách địa phương ủng hộ…, kế toán cung cấp trên ghi tăng số ngân sách đầu tư cho cấp cho dưới, bên cạnh đó ghi tăng nguồn kinh phí:Nợ TK 341: ngân sách đầu tư cấp cho cung cấp dưới

Có TK 461, 462: Ghi tăng nguồn kinh phí

Nếu cấp cho trên cấp ngân sách đầu tư cho cấp dưới bằng dự trù kinh phí, kế toán cấp trên ghi:Nợ TK 341Có TK 461, 462, 465: số ngân sách đầu tư đơn vị cấp cho dưới đã thực rút bằng dự toán. Đồng thời ghi giảm dự toán kinh phí chuyển động hoặc dự án tương ứng:Có TK 008: ghi bớt dợ toán ngân sách đầu tư hoạt động

Hoặc có TK 009: ghi giảm dự toán ngân sách đầu tư dự án

Đối cùng với số kinh phí đầu tư đã cung cấp cho cung cấp dưới, nếu cung cấp dưới bỏ ra không hết phải thu hồi, cấp trên ghi:Nợ TK 3118: ghi tăng số ngân sách đầu tư không dùng hết phải thu hồi

Nợ TK 111, 112: kinh phí đầu tư không dùng hết đang thu bằng tiền

Có TK 341: tịch thu kinh phí

Bài viết trên trên đây của MIFI giúp đỡ bạn hiểu rõ công việc của một kế toán giao dịch và phương pháp kế toán hóa nhiệm vụ thanh toán. Những kỹ năng và kiến thức này không còn sức hữu dụng và quan trọng đối với kế toán tài chính đấy.

{kind=link}