Xin hỏi lao lý quy định đơn vị kế toán là gì cùng hệ thống báo cáo tài chủ yếu của đơn vị kế toán gồm những gì? - Hoàng Luân (Phú Yên)

Đơn vị kế toán là gì?

Căn cứ mức sử dụng tại phép tắc Kế toán 2015 thì đơn vị chức năng kế toán là các cơ quan, tổ chức, đối kháng vị tiếp sau đây có lập báo cáo tài chính:

- ban ngành có trách nhiệm thu, chi chi phí nhà nước những cấp.

Bạn đang xem: Unit trong kế toán là gì

- phòng ban nhà nước, tổ chức, đơn vị sự nghiệp sử dụng túi tiền nhà nước.

- Tổ chức, đơn vị sự nghiệp ko sử dụng ngân sách chi tiêu nhà nước.

- doanh nghiệp lớn được thành lập và hoạt động theo quy định Việt Nam; bỏ ra nhánh, văn phòng công sở đại diện của công ty nước ngoài chuyển động tại Việt Nam.

- hợp tác ký kết xã, liên hiệp hợp tác và ký kết xã.

Đơn vị kế toán tài chính là gì? Hệ thống báo cáo tài bao gồm của đơn vị kế toán (Hình từ bỏ internet)

Hệ thống report tài chính của đơn vị chức năng kế toán

Căm cứ Điều 29 cơ chế Kế toán năm ngoái thì báo cáo tài chủ yếu của đơn vị kế toán dùng để tổng hợp và thuyết minh về thực trạng tài chính và kết quả buổi giao lưu của đơn vị kế toán. Báo cáo tài chính của đơn vị chức năng kế toán gồm:

(1) báo cáo tình hình tài chính;

(2) báo cáo kết trái hoạt động;

(3) báo cáo lưu chuyển khoản qua ngân hàng tệ;

(4) Thuyết minh báo cáo tài chính;

(5) report khác theo phương pháp của pháp luật.

Việc lập báo cáo tài thiết yếu của đơn vị kế toán được thực hiện như sau:

- Đơn vị kế toán cần lập báo cáo tài thiết yếu vào cuối kỳ kế toán năm; ngôi trường hợp lao lý có pháp luật lập báo cáo tài bao gồm theo kỳ kế toán tài chính khác thì đơn vị kế toán phải tạo lập theo kỳ kế toán đó;

- vấn đề lập báo cáo tài chủ yếu phải địa thế căn cứ vào số liệu sau thời điểm khóa sổ kế toán. Đơn vị kế toán cung cấp trên đề xuất lập report tài thiết yếu tổng đúng theo hoặc báo cáo tài thiết yếu hợp tuyệt nhất dựa trên report tài chính của những đơn vị kế toán trong cùng đơn vị kế toán cấp trên;

- report tài thiết yếu phải được lập đúng nội dung, phương thức và trình bày nhất quán giữa các kỳ kế toán; ngôi trường hợp báo cáo tài chính trình bày không giống nhau giữa các kỳ kế toán tài chính thì đề nghị thuyết minh rõ lý do;

- report tài bao gồm phải tất cả chữ ký kết của bạn lập, kế toán trưởng và người thay mặt đại diện theo luật pháp của đơn vị kế toán. Tín đồ ký report tài thiết yếu phải chịu trách nhiệm về ngôn từ của báo cáo.

Báo cáo tài chính năm của đơn vị chức năng kế toán nên được nộp đến cơ quan đơn vị nước bao gồm thẩm quyền trong thời hạn 90 ngày, tính từ lúc ngày xong xuôi kỳ kế toán tài chính năm theo nguyên tắc của pháp luật.

Quy định về điều hành và kiểm soát nội cỗ và kiểm toán nội bộ của đơn vị kế toán

Căn cứ Điều 39 biện pháp Kế toán 2015 quy định về việc kiểm soát và điều hành nội bộ và truy thuế kiểm toán nội cỗ của đơn vị kế toán như sau:

- kiểm soát điều hành nội cỗ là việc thiết lập và tổ chức triển khai trong nội bộ đơn vị chức năng kế toán các cơ chế, chủ yếu sách, quy trình, công cụ nội bộ tương xứng với qui định của pháp luật nhằm đảm bảo phòng ngừa, phạt hiện, cách xử trí kịp thời rủi ro và đã có được yêu ước đề ra.

- Đơn vị kế toán tài chính phải thiết lập cấu hình hệ thống kiểm soát điều hành nội cỗ trong đơn vị chức năng để bảo vệ các yêu cầu sau đây:

+ gia tài của đơn vị chức năng được bảo đảm an toàn an toàn, tránh áp dụng sai mục đích, không hiệu quả;

+ các nghiệp vụ được phê duyệt y đúng thẩm quyền cùng được ghi chép khá đầy đủ làm đại lý cho việc lập cùng trình bày report tài chủ yếu trung thực, thích hợp lý.

- kiểm toán nội bộ là vấn đề kiểm tra, tấn công giá, giám sát tính đầy đủ, thích hợp và tính bổ ích của kiểm soát nội bộ.

- truy thuế kiểm toán nội cỗ có nhiệm vụ sau đây:

+ khám nghiệm tính phù hợp, hiệu lực thực thi hiện hành và kết quả của hệ thống kiểm soát và điều hành nội bộ;

+ kiểm tra và chứng thực chất lượng, độ tin yêu của tin tức kinh tế, tài thiết yếu của report tài chính, báo cáo kế toán cai quản trị trước khi trình ký kết duyệt;

+ khám nghiệm việc tuân hành nguyên tắc hoạt động, cai quản lý, vấn đề tuân thủ pháp luật, chế độ tài chính, kế toán, chính sách, nghị quyết, ra quyết định của lãnh đạo đơn vị chức năng kế toán;

+ vạc hiện đông đảo sơ hở, yếu đuối kém, ăn gian trong quản lí lý, bảo đảm tài sản của 1-1 vị; đề xuất các chiến thuật nhằm cải tiến, trả thiện hệ thống quản lý, điều hành buổi giao lưu của đơn vị kế toán.

Nội dung nêu trên là phần giải đáp, hỗ trợ tư vấn của cửa hàng chúng tôi dành cho người tiêu dùng của THƯ VIỆN PHÁP LUẬT. Nếu quý khách còn vướng mắc, vui miệng gửi về e-mail info

Tổ chức máy bộ kế toán là một quá trình không ngừng chuyển đổi và phải theo dõi liên tiếp để bảo đảm an toàn phù hợp với sự cách tân và phát triển của doanh nghiệp. Mặc dù bạn là một trong doanh nghiệp nhỏ tuổi hay một tập đoàn lớn, việc xây dựng và duy trì một hệ thống kế toán kết quả sẽ đưa ra quyết định đến sự thành công tài bao gồm của tổ chức triển khai đó. Vậy làm cố kỉnh nào để thiết lập cấu hình mô hình tổ chức bộ máy kế toán hiệu quả? lao lý quy định thế nào về tổ chức bộ máy kế toán? toàn bộ sẽ được congtyketoanhanoi.edu.vn câu trả lời qua nội dung bài viết dưới đây. Hãy theo dõi ngay lập tức nhé!

Mục lục

2. Dụng cụ về tổ chức cỗ máy kế toán4. 5 mô hình tổ chức bộ máy kế toán thông dụng1. Tổ chức bộ máy kế toán là gì?

Bộ vật dụng kế toán (hay có cách gọi khác là hệ thống kế toán) là một thuật ngữ áp dụng để chỉ tập hợp những người dân làm công tác kế toán, các phương tiện, trang thiết bị, quá trình và nguồn lực liên quan đến chuyển động kế toán trong một tổ chức. Nó bao hàm các phương pháp, quy trình để thu thập, xử lý, kiểm soát, biên chép và report các tin tức tài chính và kế toán.

Tổ chức bộ máy kế toán là quy trình sắp xếp, phân chia nguồn nhân lực nhằm xây dựng một khối hệ thống kế toán sao cho phù hợp với quy mô hoạt động và yêu cầu quản lý của từng doanh nghiệp. quá trình này yêu ước Nhà lãnh đạo khẳng định rõ ràng cấu tạo và vai trò của các phòng ban, chức vụ và trọng trách của từng thành viên trong bộ máy kế toán.

Cấu trúc tổ chức cỗ máy kế toán thường xuyên được xây dựng dựa trên doanh thu, đồ sộ nhân sự, loại hình doanh nghiệp, nấc độ tinh vi của quá trình và các yêu cầu cụ thể của tổ chức. Tuy nhiên, một hệ thống kế toán rất đầy đủ sẽ bao hàm các cơ sở sau:

Kế toán trưởngKế toán tổng hợp

Kế toán công nợKế toán nội bộ

Kế toán thuếKế toán phân phối hàng

Bằng cách bảo vệ rằng các hoạt động kế toán được triển khai một cách đúng mực và hiệu quả, doanh nghiệp hoàn toàn có thể tạo ra sự minh bạch, tin yêu và bền bỉ trong nghành nghề tài chính, đồng thời tạo thành điều kiện dễ ợt cho sự phát triển và thành công dài hạn.

2. Khí cụ về tổ chức bộ máy kế toán

Tổ chức máy bộ kế toán trong những doanh nghiệp và tổ chức triển khai được cơ chế bởi Quy định pháp luật liên quan đến nghành nghề kế toán. Dưới đây là một số quy định phổ biến liên quan mang đến tổ chức bộ máy kế toán:

2.1 Tổ chức cỗ máy kế toán được điều khoản quy định như thế nào?

Căn cứ theo Điều 49 hiện tượng Kế toán 2015 quy định về tổ chức bộ máy kế toán:

Đơn vị kế toán phải tổ chức bộ máy kế toán, sắp xếp người làm kế toán hoặc thuê dịch vụ làm kế toán. Việc tổ chức bộ máy, sắp xếp người làm cho kế toán, kế toán trưởng, phụ trách kế toán hoặc thuê dịch vụ thương mại làm kế toán, kế toán tài chính trưởng thực hiện theo lý lẽ của bao gồm phủ.

Ngoài ra, căn cứ theo Điều 18 Nghị định 174/2016/NĐ-CP cũng quy định ví dụ về việc tổ chức cỗ máy kế toán vào doanh nghiệp. Dưới đây là nội dung cầm tắt của Điều qui định này:

Tại Điều 19 Nghị định 174/2016/NĐ-CP biện pháp những đối tượng người dùng không được đảm nhiệm chức vụ kế toán tài chính như sau:

Các đối tượng người dùng quy định trên Khoản 1, Khoản 2 Điều 52 nguyên tắc kế toán.Người gồm quan hệ gia đình hoặc quan hệ thân thuộc trực tiếp với những chức vụ làm chủ tài chính – kế toán trong cùng một đơn vị (trừ một số trong những trường đúng theo do chính phủ nước nhà quy định).Người đang nắm dữ chức vụ quản lí lý, điều hành, thủ kho, thủ quỹ, tín đồ mua, bán tài sản trong thuộc một đơn vị chức năng kế toán (trừ một số trường phù hợp do cơ quan chỉ đạo của chính phủ quy định).2.3 kế toán tài chính trưởng, phụ trách kế toán tài chính được quy định như thế nào?

Căn cứ theo Điều đôi mươi của Nghị định 174/2016/NĐ-CP xác minh các quy định liên quan đến việc bổ nhiệm và trọng trách của kế toán tài chính trưởng và người phụ trách kế toán tài chính trong tổ chức, bao gồm các nội dung chủ yếu sau:

Đơn vị kế toán cần bổ nhiệm kế toán trưởng trừ một vài trường hợp. Nếu như không thể bổ nhiệm ngay, đơn vị phải bố trí người phụ trách kế toán buổi tối đa 12 tháng. Trong những doanh nghiệp siêu bé dại hoặc trong một số trường thích hợp kế toán nhà nước không sẽ phải có kế toán trưởng, chỉ việc phụ trách kế toán là đủ.Thời hạn chỉ định kế toán trưởng, phụ trách kế toán là 5 năm, sau đó cần tiến hành quy trình bổ nhiệm lại.Khi thay đổi kế toán trưởng hoặc phụ trách kế toán, buộc phải bàn giao công việc và thông tin cho các phần tử liên quan. Bộ Nội vụ sẽ hướng dẫn về những vấn đề liên quan đến kế toán trưởng với phụ trách kế toán tài chính trong nghành kế toán công ty nước.3. Tầm quan trọng của tổ chức cỗ máy kế toán vào doanh nghiệp

Tổ chức bộ máy kế toán là một phần không thể thiếu trong bài toán xây dựng và gia hạn hoạt đụng tài chính của doanh nghiệp. Nó đóng góp vai trò quan lại trọng đảm bảo an toàn sự ổn định và thường xuyên cho khối hệ thống kế toán cùng tài chính, đồng thời giúp công ty lớn thực hiện mục tiêu chiến lược một bí quyết hiệu quả.

Kiểm soát túi tiền và cung ứng quản trị: Nhờ việc theo dõi với phân tích những khoản thu đưa ra để buổi tối ưu hóa sử dụng nguồn lực để giúp đỡ Nhà thống trị đưa ra phần đông quyết định kinh doanh thông minh với hiệu quả.Ví dụ: phần tử kế toán đối chiếu hóa đơn bán buôn của công ty và lời khuyên cắt giảm các khoản giá thành về trang thiết bị, vận động nghiên cứu, đi lại không buộc phải thiết… để tối thiểu đầu vào trong marketing và về tối ưu hóa lợi nhuận.

Hỗ trợ cho chuyển động kinh doanh: cung cấp thông tin và report tài chính sẽ giúp đỡ doanh nghiệp quan sát và theo dõi và nhận xét hiệu suất khiếp doanh, khẳng định các điểm mạnh, nhược điểm và gửi ra các biện pháp nâng cấp phù hợp.Ví dụ: kế toán tài chính phân tích report lợi nhuận với lỗ lãi từ kia doanh nghiệp đánh giá doanh thu, lợi tức đầu tư trên từng thành phầm và đưa ra ra quyết định về việc tăng tốc hoặc điều chỉnh chiến lược ghê doanh.

Kiểm kiểm tra nội bộ và phòng dự phòng rủi ro: cung cấp doanh nghiệp khẳng định và tùy chỉnh thiết lập hệ thống kiểm soát điều hành nội cỗ từ việc xác định quy trình, hiện tượng và chính sách cho tới việc theo dõi, tấn công giá chuyển động kế toán. Điều này giúp bớt thiểu khủng hoảng gian lận, lỗi sai kế toán tài chính và những hành vi không nên quy định.Ví dụ: Người cai quản đề xuất việc phân chia trách nhiệm kế toán, số lượng giới hạn quyền truy vấn vào dữ liệu tài chính và thực hiện kiểm tra chu trình để ngăn chặn gian lận hoặc sai sót kế toán.

Đảm bảo sự ổn định và liên tục: Tổ chức cỗ máy kế toán giúp đảm bảo an toàn các các bước kế toán được triển khai đúng thời hạn, các report tài thiết yếu được sẵn sàng và cung ứng kịp thời. Từ kia giúp doanh nghiệp tuân thủ các quy định pháp luật và yêu cầu của các bên liên quan.

Xem thêm: Con Gái Làm Nghề Gì Lương Cao Và Dễ Xin Việc 2024? Top 5 Những Nghề Tốt, Lương Cao Dành Cho Nữ

Ví dụ: Tổ chức máy bộ kế toán bảo vệ rằng report thuế được nộp đúng thời gian quy định từ đó giúp công ty lớn tuân thủ lao lý và kị phạt vi phạm.4. 5 quy mô tổ chức bộ máy kế toán thông dụng

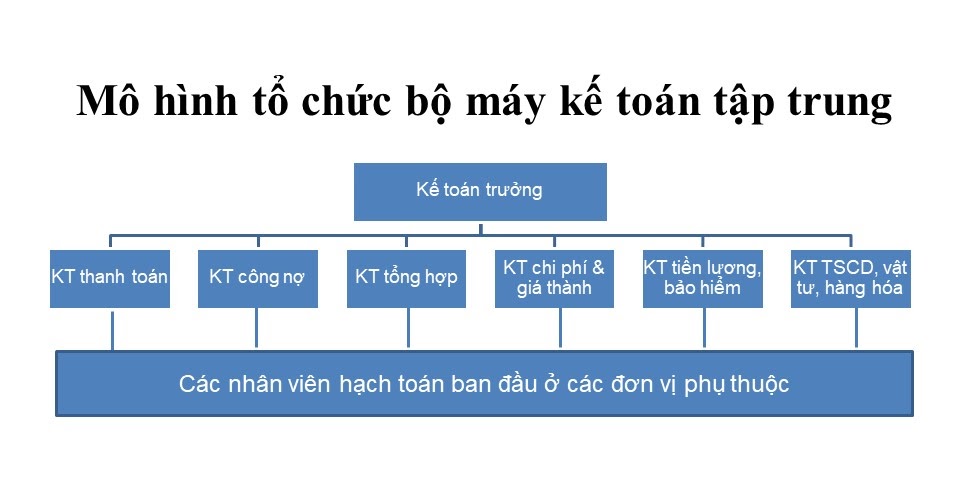

4.1 quy mô tổ chức bộ máy kế toán tập trung

Trong tế bào hình bộ máy kế toán tập trung này, các vận động kế toán với tài chủ yếu được tập trung và thực hiện tại một trung trung ương kế toán thiết yếu và không tồn tại cơ quan kế toán tài chính ở các đơn vị con. Mọi tin tức tài thiết yếu và kế toán của các đơn vị con sẽ được gửi về trung trọng điểm để xử trí và lập báo cáo. Trung trung khu kế toán chịu trách nhiệm cho việc chuẩn chỉnh hóa các quy trình, cơ chế kế toán và đảm bảo tính đồng hóa và hiệu quả của hoạt động kế toán.

| Ưu điểm | Nhược điểm |

| Quản lý dễ dàng, triệu tập và điều hành và quản lý bởi một bộ phận duy nhất.Không cần tiến hành nhiều đội ngũ kế toán, tiết kiệm chi tiêu nhân sự và cửa hàng vật chất.Đồng nhất tiến trình và thống nhất cho toàn bộ doanh nghiệp. | Rủi ro tập trung khi gặp gỡ sự nắm hoặc sai sót, toàn cục hệ thống kế toán có thể bị ảnh hưởng.Do bài bản lớn, khó kiểm soát và điều hành từng cụ thể và có thể dẫn mang lại sai sót trong quá trình kế toán. |

Mô hình tổ chức kế toán tập trung tương xứng với phần lớn các mô hình doanh nghiệp, đặc biệt với những doanh nghiệp có vận động kế toán đề nghị sự nhất quán và làm chủ tập trung cao. Ngoài ra, ngay cả đối với các solo vị có không ít chi nhánh, các công ty bé hay những đơn vị thành viên trực ở trong cũng rất có thể áp dụng quy mô này. Nó góp tăng tính đồng điệu và kiểm soát toàn vẹn về kế toán, đồng thời buổi tối ưu hóa việc thực hiện nguồn nhân lực và tài nguyên.

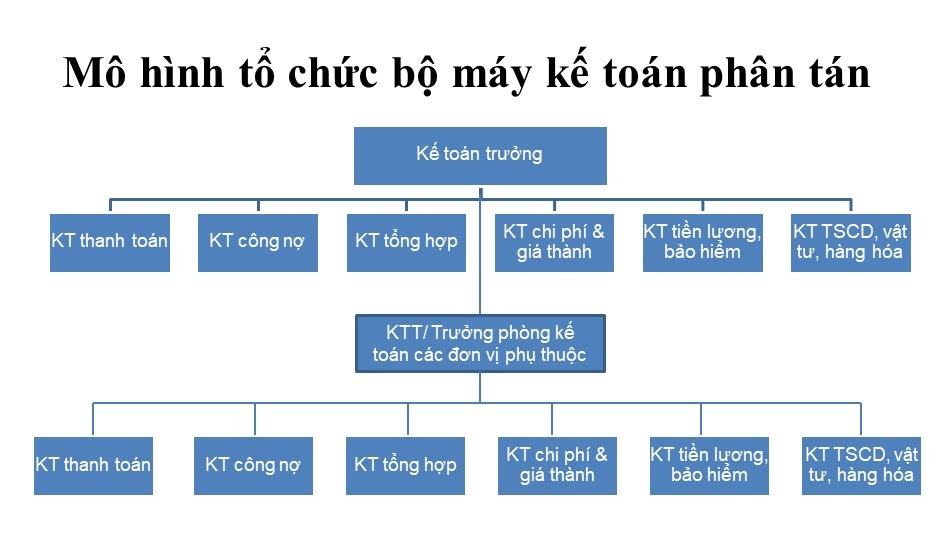

4.2 mô hình tổ chức cỗ máy kế toán phân tán

Mô hình cỗ máy kế toán phân tán hay phân phối các chuyển động kế toán và tài chính đến từng đơn vị con, chi nhánh hoặc văn phòng. Quy mô này được phân cấp thành kế toán trung trung ương và những đơn vị kế toán tài chính trực thuộc. Trong số đó mỗi đơn vị chức năng có thành phần kế toán riêng biệt và chịu trách nhiệm thống trị tài bao gồm và kế toán. Đồng thời các đơn vị con có khả năng tự công ty và tự quản lý hoạt đụng kế toán của mình.

| Ưu điểm | Nhược điểm |

| Phù hợp với doanh nghiệp lớn, có rất nhiều chi nhánh hoặc 1-1 vị marketing phân tán giúp mỗi đơn vị có thể làm chủ và tiến hành kế toán riêng.Mỗi solo vị có thể tuân thủ cách thức và thực hiện kế toán theo yêu mong của từng khu vực địa phương. | Khó khăn trong việc đồng bộ thông tin kế toán tài chính giữa những đơn vị dẫn tới sự không đồng hóa trong tiến trình kế toán.Mỗi đơn vị phải có máy bộ kế toán riêng, gây tăng chi phí nhân sự cùng hạ tầng. |

Mô hình tổ chức triển khai kế toán phân tán thường được áp dụng trong:

Các vận động kế toán đề nghị sự ngay cạnh và hoạt bát tại từng đơn vị kinh doanh riêng biệt.Các doanh nghiệp có quy mô marketing lớn, địa bàn marketing rộng, nhiều chi nhánh và phân tán.Doanh nghiệp gồm cơ cấu sale phức tạp bao hàm nhiều mô hình kinh doanh, nhiều ngành nghề kinh doanh khác nhau.Là tổ chức có tương đối nhiều đơn vị đại lý cấu thành cùng nhờ vào vào một pháp nhân tởm tế.4.3 quy mô tổ chức máy bộ kế toán lếu láo hợp

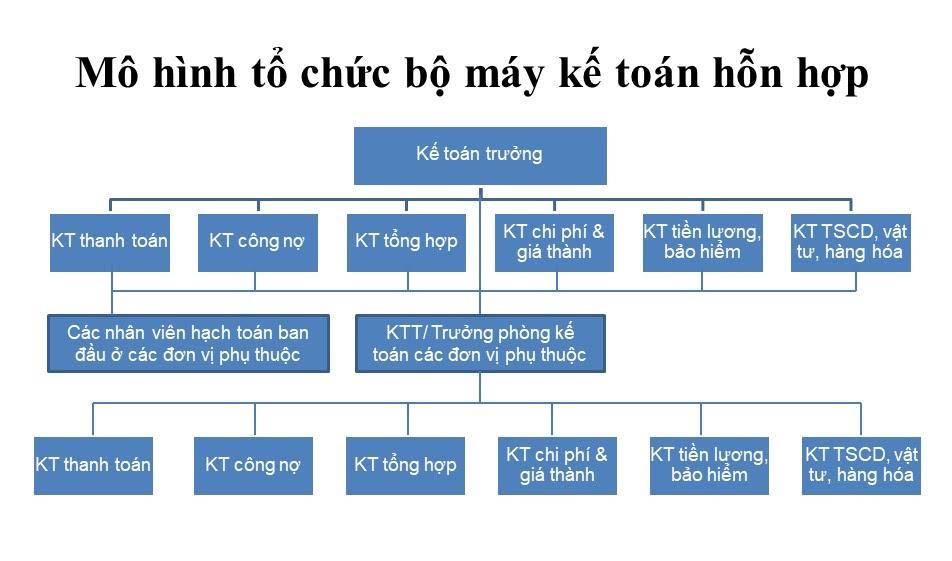

Mô hình cỗ máy kế toán các thành phần hỗn hợp hay nói một cách khác là mô hình phối kết hợp tập trung và phân tán. Đặc điểm của mô hình này là có một trung vai trung phong kế toán bao gồm nhưng cũng có các đơn vị con hoặc thành phần kế toán trên từng vị trí khác nhau. Trung trọng tâm kế toán chịu trách nhiệm cai quản và phía dẫn các đơn vị con, vào khi các đơn vị con bao gồm sự tự công ty trong việc tiến hành các chuyển động kế toán ví dụ của mình.

| Ưu điểm | Nhược điểm |

| Kết hợp sự tập trung và quản lý hiệu quả từ quy mô tập trung cùng với khả năng thỏa mãn nhu cầu địa phương hóa từ quy mô phân tán.Tối ưu hóa hiệu suất, phân công nhiệm vụ kế toán theo chuyên môn và địa phương để đạt hiệu suất cao nhất. | Phức tạp trong quản lý cả bộ phận kế toán triệu tập và những đơn vị kế toán phân tán, đòi hỏi kỹ năng làm chủ cao và nhất quán hóa tin tức kế toán.Mô hình này rất có thể đòi hỏi giá thành nhân sự với hạ tầng bự để bảo trì hoạt động của tất cả hai tế bào hình. |

Mô hình tổ chức cỗ máy kế toán các thành phần hỗn hợp thường được áp dụng trong nhiều loại hình và bài bản doanh nghiệp không giống nhau như:

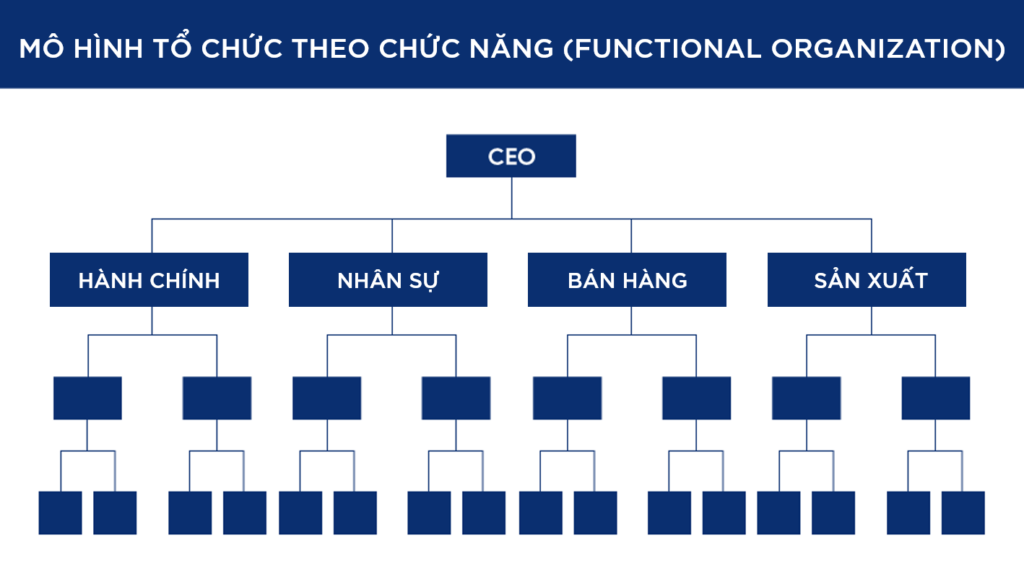

Các hoạt động kế toán yêu cầu sự bằng phẳng giữa tập trung và hoạt bát tại từng đơn vị chức năng doanh nghiệp.Doanh nghiệp to hoặc có quy mô trái đất với nhiều chi nhánh, doanh nghiệp con và vận động kinh doanh phức tạp.Các doanh nghiệp đa đất nước hoặc bao gồm quy mô quốc tế, tất cả nhiều vận động tài chủ yếu và kế toán yêu cầu được cai quản và kiểm soát điều hành một cách trọn vẹn và tuyệt nhất quán.Doanh nghiệp tất cả quy tế bào trung bình hoặc lớn với rất nhiều chi nhánh, văn phòng công sở hoặc đơn vị con.Cần một đội nhóm chức kế toán tài chính vừa bảo đảm an toàn tính tốt nhất quán, tập trung trọn vẹn vừa bao gồm sự linh hoạt với phản ứng cấp tốc chóng đối với các sự việc kế toán ví dụ của từng 1-1 vị.4.4 quy mô tổ chức kế toán tài chính theo chức năng

Trong quy mô tổ chức kế toán theo chức năng, bộ máy kế toán được tổ chức dựa trên tế bào tả quá trình và tác dụng cụ thể. Chẳng hạn như kế toán quản lý, kế toán tài chính tài chính, kế toán đưa ra phí… mỗi thành phần chịu nhiệm vụ cho một lĩnh vực ví dụ của kế toán.

| Ưu điểm | Nhược điểm |

| Mỗi bộ phận kế toán phụ trách cho một tính năng cụ thể như gia tài cố định, nguồn vốn, thuế… góp tập trung trình độ và nâng cấp chất lượng công việc. | Thiếu sự trọn vẹn bởi tập trung vô số vào chức năng đơn lẻ gây mất link giữa các phần trong quy trình kế toán. |

Mô hình này tương xứng với: những doanh nghiệp có quy mô béo và phức tạp, nơi có không ít khía cạnh kế toán yên cầu chuyên môn sâu. Cụ thể như các doanh nghiệp trong ngành ngân hàng, bảo hiểm, y tế… quy mô kế toán theo công dụng giúp tối ưu hóa hiệu suất và chất lượng quá trình kế toán vào từng lĩnh vực cụ thể.

4.5 mô hình tổ chức kế toán tài chính theo ngành nghề

Mô hình tổ chức kế toán theo ngành nghề triệu tập vào yêu ước kế toán và các quy định riêng biệt của từng công việc. Một trong những ngành nghề như: sản xuất, bất động sản, tài chính ngân hàng, công nghệ thông tin… trong những số ấy các phần tử kế toán đặc biệt quan trọng chuyên về ngành nghề rõ ràng và áp dụng những quy trình kế toán phù hợp. Dưới đây là ưu nhược điểm của quy mô này:

| Ưu điểm | Nhược điểm |

| Bộ thứ kế toán được tạo nên dựa trên đọc biết về ngành nghề thế thể, giúp thâu tóm được phần nhiều yêu mong và quy định tính chất trong nghành đó. | Khi tập trung quá mức vào ngành nghề cụ thể, mô hình này hoàn toàn có thể hạn chế khả năng phong phú hóa với mở rộng vận động kế toán sang các ngành khác. |

Mô hình theo ngành nghề thích hợp cho những doanh nghiệp hoạt động trong những ngành nghề tính chất có giải pháp kế toán riêng. Ví dụ như ngành xây dựng, ngành technology thông tin… mô hình này giúp đáp ứng các yêu mong kế toán tính chất và vâng lệnh quy định ngành nghề.

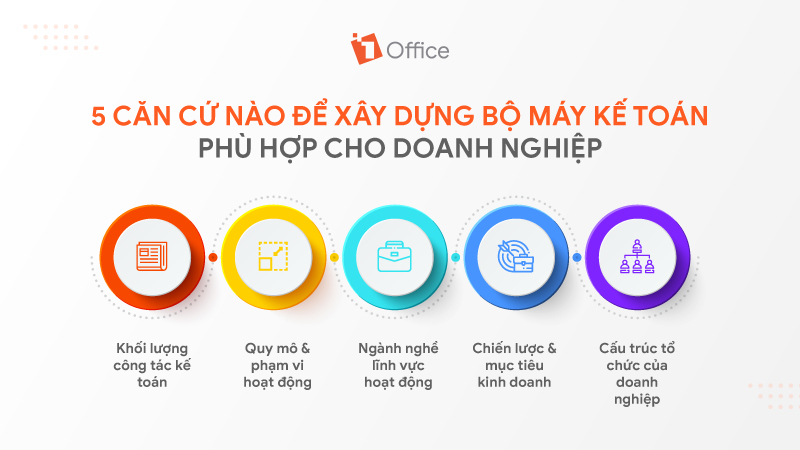

5. Căn cứ nào để xây dựng máy bộ kế toán phù hợp cho doanh nghiệp?

Khối lượng công tác kế toán: bao hàm các nhiệm vụ kế toán cần tiến hành trong quy trình thu thập, ghi chép, kiểm tra, kiểm soát điều hành và report thông tin. Dựa trên trọng lượng công tác kế toán, doanh nghiệp rất có thể xác định số lượng và mô hình nhân lực kế toán phải thiết, phân chia trách nhiệm và nhiệm vụ cho từng vị trí trong bộ máy kế toán.

Quy mô với phạm vi buổi giao lưu của doanh nghiệp: size và quy mô của doanh nghiệp sẽ tác động đến cấu tạo và tổ chức triển khai của cỗ máy kế toán. Doanh nghiệp cần xác định số lượng nhân viên kế toán quan trọng và những vị trí cai quản tương ứng.

Ngành nghề buổi giao lưu của doanh nghiệp: Từng ngành nghề bao gồm yêu mong kế toán và phương tiện riêng. Vì đó, nên xem xét các quy định ngành nghề cùng yêu ước kế toán đặc điểm để xây dựng máy bộ kế toán phù hợp.

Chiến lược và phương châm của doanh nghiệp: Bộ thứ kế toán phải được thiết kế với để cung cấp đạt được mục tiêu và kế hoạch của doanh nghiệp. Nó phải bao gồm khả năng đưa thông tin tài chính đúng chuẩn và kịp lúc để cung cấp quyết định tởm doanh.

Cấu trúc tổ chức của doanh nghiệp: Đối với những doanh nghiệp có tương đối nhiều chi nhánh, công ty con hoặc chuyển động quốc tế, cần xem xét mô hình tổ chức kế toán tập trung, phân tán hoặc hỗn hợp để bảo vệ tính đồng hóa và kiểm soát hoạt động kế toán.

6. Cai quản lý máy bộ kế toán công dụng nhờ phần mềm hỗ trợ

Nhìn chung, để xuất bản một mô hình kế toán chăm biệt và tương xứng với từng mô hình doanh nghiệp sẽ gặp mặt nhiều khó khăn và khủng hoảng tiềm ẩn. Giả dụ doanh nghiệp tùy chỉnh cấu hình không phù hợp, hoàn toàn có thể khiến máy bộ kế toán hoạt động thiếu hiệu quả, gây khó khăn cho việc report tài chính từ đó ảnh hưởng đến hoạt động kinh doanh.

Để giải quyết và xử lý vấn đề này, những nhà hoạch định nhân sự cần phải có kế hoạch hoạch định nguồn nhân lực cụ thể và nên sử dụng đến phần mềm hỗ trợ. Vào đó, ứng dụng Quản trị Nhân sự congtyketoanhanoi.edu.vn là một giải pháp tuyệt vời giúp doanh nghiệp giải quyết và xử lý công tác thống trị nguồn nhân lực và cai quản lý cỗ máy kế toán hiệu quả.

Tự hào là giữa những phần mềm quản lý nhân sự được hơn 5.000 công ty lớn tin dùng, ứng dụng congtyketoanhanoi.edu.vn cung ứng doanh nghiệp: tạo lập tiến trình tuyển dụng, số hóa làm hồ sơ nhân sự, lưu trữ thông tin tập trung, reviews năng lực trực quan, reviews KPI hiệu quả… trên một trong những phần mềm duy nhất.

Nhận bạn dạng dùng thử tuấn kiệt miễn phí

Hãy liên hệ ngay với congtyketoanhanoi.edu.vn để được tư vấn và trải nghiệm tài năng Quản trị nhân sự hoàn toàn miễn phí. Chúc quý doanh nghiệp thành công!

{kind=link}