Trong kế toán doanh nghiệp, khái niệm "đối tượng kế toán" là một khái niệm cơ bản nhưng quan trọng. Đối tượng kế toán đóng vai trò quyết định trong việc xác định, phân loại và ghi nhận các giao dịch kinh tế của doanh nghiệp. Để hiểu rõ hơn về khái niệm này và cách xác định cũng như phân loại từng đối tượng, hãy cùng SAPP Academy đi vào chi tiết trong bài chia sẻ dưới đây.

Bạn đang xem: Đối tượng kế toán là gì

1. Đối tượng kế toán là gì ?

Trước khi tìm hiểu đối tượng của kế toán, cùng SAPP Academy nghiên cứu kế toán là gì?

Tìm hiểu kế toán là gì?

Theo tiêu chuẩn kế toán, kế toán là quá trình thống kê, ghi chép và tính toán bằng con số, nhằm phản ánh và kiểm tra hoạt động kinh doanh của doanh nghiệp. Trong thực tế, kế toán là việc thu thập, xử lý, kiểm tra, phân tích và ghi chép thông tin tài chính, kinh tế của doanh nghiệp, phục vụ cho hoạt động và đề xuất chính sách kinh doanh. Quá trình này bao gồm việc thu thập các chứng từ kế toán (hóa đơn, phiếu thu chi, giấy báo nợ, phiếu xuất nhập kho...) và kiểm tra tính chính xác và hợp lệ của thông tin trên chúng. Các chứng từ sau khi xử lý sẽ được ghi chép thông qua phương pháp hạch toán ghi sổ.

Đối tượng kế toán là gì?

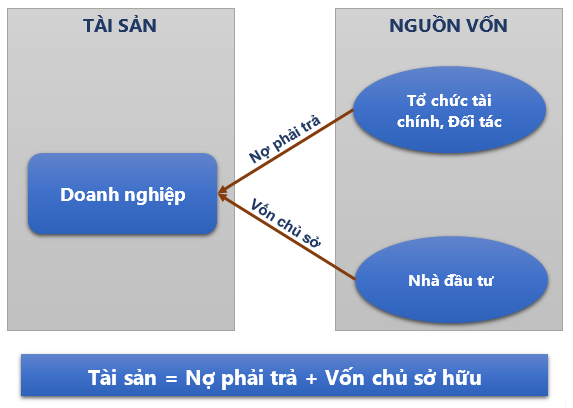

Đối tượng kế toán đơn giản là quá trình theo dõi, phản ánh và quản lý sự hình thành và biến động của tài sản và nguồn vốn trong doanh nghiệp. Tài sản và nguồn vốn là hai loại đối tượng chính cần được theo dõi để đảm bảo hoạt động bền vững và phát triển của công ty. Chúng hoạt động đồng thời và tương hỗ nhau trong quá trình kinh doanh.

Tài sản trong kế toán là các nguồn lực mà doanh nghiệp kiểm soát, sở hữu và thu lợi ích kinh tế từ việc sử dụng. Các tài sản có thể bao gồm máy móc, thiết bị, nhà máy, bản quyền, bằng sáng chế và nhiều hình thái khác. Tài sản được phân thành hai loại dựa trên thời gian đầu tư, sử dụng hoặc thu hồi: tài sản ngắn hạn và tài sản dài hạn.Tài sản ngắn hạn là các tài sản có thời gian sử dụng không quá 12 tháng hoặc một chu kỳ kinh doanh và thường thay đổi hình thái khi sử dụng. Đây bao gồm tiền, đầu tư tài chính ngắn hạn, khoản thu trong thời gian ngắn, hàng tồn kho, khoản ký quỹ và các tài sản tương đương tiền.

Tài sản dài hạn là các tài sản có giá trị lớn, có thời gian sử dụng đặc biệt và chu kỳ lớn hơn 12 tháng hoặc một chu kỳ kinh doanh. Tài sản này có tính thanh khoản thấp hơn tài sản ngắn hạn do không thể thu hồi ngay lập tức.

Về nguồn vốnNợ phải trả là số tiền mà doanh nghiệp sẽ phải trả cho các chủ nợ do phát sinh từ hoạt động sản xuất. Đây bao gồm nợ ngắn hạn và nợ dài hạn.

Vốn chủ sở hữu là số vốn được sử dụng để kinh doanh và thuộc sở hữu của các cổ đông hoặc thành viên đã đóng góp vốn để thành lập doanh nghiệp.

2. Cách xác định đối tượng kế toán

Trong quá trình phát triển doanh nghiệp, hoạt động kế toán đóng vai trò quan trọng và không thể thiếu. Kế toán là công cụ bắt buộc trong quản lý của mọi doanh nghiệp. Đội ngũ kế toán viên chịu trách nhiệm thực hiện các nhiệm vụ kế toán toàn diện và hiệu quả, theo dõi sự biến động của tài sản và nguồn vốn để hỗ trợ quản lý doanh nghiệp một cách liên tục.

Kế toán viên có vai trò phản ánh đối tượng của kế toán trong các giai đoạn hình thành và biến động của doanh nghiệp. Tất cả tài sản và sự biến động của chúng có thể được chính xác và minh bạch phản ánh bằng con số. Đúng như vậy, toàn bộ tài sản thuộc sở hữu của doanh nghiệp có thể được biểu hiện dưới hình thức tiền tệ, là đối tượng mà kế toán cần phản ánh và giám đốc cần quản lý.

Tài sản hữu hình bao gồm các thành phần như nhà xưởng, máy móc, thiết bị, nguyên vật liệu, công cụ, phương tiện vận tải, tiền mặt, tiền gửi ngân hàng, và nhiều loại khác;Tài sản vô hình là những tài sản không có hình thái vật chất như quyền thương mại, nhãn hiệu, sáng chế, cổ phiếu, cổ phần, hợp đồng riêng lẻ.Cả hai loại tài sản này đều có nguồn gốc từ vốn chủ sở hữu và nợ phải trả. Trong quá trình sản xuất kinh doanh, chúng hình thành và liên tục chuyển động. Để đảm bảo hiệu quả quản lý, kế toán cần cập nhật, ghi chép đầy đủ và chính xác thông tin về các loại tài sản này.

3. Phân loại đối tượng kế toán

Theo Luật kế toán số 88/2015/QH13, đối tượng kế toán được phân loại như sau:

Đối tượng kế toán thuộc hoạt động liên quan đến hoạt động sử dụng ngân sách nhà nước, hành chính sự nghiệp bao gồm: tiền, tài sản cố định và vật tư; kinh phí, quỹ; các khoản liên quan đến nội bộ và ngoài đơn vị kế toán; thu, chi, xử lý chênh lệch hoạt động thu, chi; thu chi, kết dư ngân sách nhà nước; tín dụng, đầu tư tài chính; xử lý công nợ, nợ; tài sản công; các tài sản khác, thu và chi liên quan đến đơn vị kế toán.Đối tượng kế toán thuộc các hoạt động của đơn vị hoặc tổ chức không dùng tiền nhà nước bao gồm: tài sản ngắn hạn, dài hạn; vốn chủ sở hữu, nợ phải trả.Đối tượng kế toán thuộc các hoạt động kinh doanh bao gồm: tài sản; nợ trả, vốn chủ sở hữu; doanh thu, chi phí liên quan đến hoạt động kinh doanh, các khoản thu nhập, chi phí khác; thuế, khoản nộp vào ngân sách nhà nước; kết quả, phân chia hoạt động kinh doanh; tài sản, khoản thu, nghĩa vụ trả.Đối tượng kế toán liên quan đến bảo hiểm, ngân hàng, chứng khoán, tài chính, tín dụng bao gồm: các đối tượng đã được nêu ở phần trên; khoản đầu tư tài chính, tín dụng; khoản thanh toán trong, ngoài đơn vị kế toán; khoản cam kết, bảo lãnh, giấy tờ có giá khác.Nếu bạn muốn bổ sung kiến thức về kế toán và đạt được một chứng chỉ quốc tế uy tín, khóa học ACCA online có thể là một lựa chọn phù hợp. ACCA là một tổ chức chuyên về kế toán và tài chính, cung cấp chương trình đào tạo và chứng chỉ đạt chuẩn quốc tế. Khóa học ACCA online cung cấp kiến thức chuyên sâu về kế toán, tài chính, quản lý tài sản, kiểm toán và các lĩnh vực liên quan. Các khóa học được thiết kế linh hoạt, cho phép bạn học theo lịch trình cá nhân và tại bất kỳ đâu có kết nối internet.

Khóa học ACCA online thường cung cấp nội dung đa dạng, bao gồm bài giảng video, tài liệu học, bài tập và kỳ thi mô phỏng. Bạn có thể học từ cấp độ cơ bản đến nâng cao, và sau khi hoàn thành các kỳ thi và đạt được đủ điểm, bạn sẽ nhận được chứng chỉ ACCA được công nhận toàn cầu.

Với chứng chỉ ACCA, bạn có thể nâng cao năng lực chuyên môn và mở rộng cơ hội nghề nghiệp trong lĩnh vực kế toán, tài chính và quản lý. Đồng thời, khóa học ACCA cũng giúp bạn phát triển các kỹ năng quản lý, phân tích và ra quyết định trong môi trường kinh doanh.

Lời kết

Đối tượng kế toán là các yếu tố mà kế toán phải phản ánh và quản lý trong quá trình hoạt động của một doanh nghiệp. Đối tượng kế toán bao gồm tài sản, nguồn vốn, nợ phải trả và vốn chủ sở hữu. Cách xác định và phân loại đối tượng kế toán căn cứ vào các luật và quy định liên quan. Việc hiểu rõ đối tượng kế toán và có kiến thức bổ sung thông qua các khóa học như ACCA sẽ giúp kế toán thực hiện công việc một cách chính xác, hiệu quả và đáp ứng đầy đủ yêu cầu quản lý.

Ngày nay, kế toán được coi là vị trí đặc biệt quan trọng không thể thiếu trong bất kỳ tổ chức, công ty nào. Trong đó, đối tượng kế toán là một phần cần được kế toán phản ánh rõ ràng, cụ thể. Vậy khái niệm đối tượng kế toán là gì? Cách phân loại và xác định đối tượng kế toán ra sao? Bài viết của congtyketoanhanoi.edu.vn chia sẻ dưới đây sẽ giúp bạn hiểu chi tiết hơn về đối tượng kế toán.

Tìm hiểu đối tượng kế toán trong doanh nghiệp là gì?

Đối tượng kế toán được hiểu là quá trình hình thành và biến động của toàn bộ tài sản thuộc doanh nghiệp hay tổ chức cần được kế toán phản ánh và quản lý trong quá trình hoạt động của đơn vị. Đối tượng kế toán được chia thành 2 phần tồn tại song song là nguồn vốn và tài sản.

Hướng dẫn cách xác định đối tượng kế toán

Hoạt động kế toán là điều không thể thiếu trong quá trình hình thành và phát triển của mỗi doanh nghiệp. Trong đó, kế toán là công cụ bắt buộc phải có trong công tác quản lý của đơn vị. Đội ngũ kế toán viên cần bảo đảm thực hiện các công tác kế toán trọn gói một cách hiệu quả đồng thời phải theo dõi tình hình biến động của nguồn vốn và tài sản liên tục để hỗ trợ doanh nghiệp trong công tác quản lý.

Đối tượng của kế toán sẽ được kế toán viên phản ánh ở những giai đoạn sau: Sự hình thành và biến động. Toàn bộ tài sản cùng sự biến động của tài sản đều có thể phản ánh bằng con số chính xác và minh bạch. Nói một cách chính xác là toàn bộ tài sản thuộc quyền sở hữu của doanh nghiệp đều có thể biểu hiện dưới dạng tiền tệ.

Trong doanh nghiệp luôn tồn tại 2 loại tài sản là: Tài sản vô hình và tài sản hữu hình:

– Tài sản vô hình là loại tài sản không có hình thái vật chất bao gồm: Quyền thương mại, sáng chế, nhãn hiệu, cổ phần, cổ phiếu và các hợp đồng tách biệt khỏi tài sản.

– Còn tài sản hữu hình sẽ bao gồm: Nhà xưởng, thiết bị, máy móc, nguyên nhiên vật liệu, phương tiện vận tải, công cụ, tiền mặt, tiền gửi ngân hàng,….

Xem thêm: Nghỉ Không Lương Dài Ngày Có Được Tính Phép Năm, Nghỉ Không Lương Dài Ngày Có Phép Năm Không

Các loại tài sản trên được hình thành từ 2 nguồn chính là vốn chủ sở hữu và nợ phải trả, được vận động thường xuyên trong quá trình kinh doanh, sản xuất của doanh nghiệp. Chính vì thế, để giúp công tác quản lý của doanh nghiệp đạt hiệu quả cao, kế toán cần cập nhật liên tục, chính xác và đầy đủ số hiệu có của từng loại tài sản.

Đối tượng kế toán được chia thành mấy loại?

Theo luật kế toán nghị định số 88/2015/QH13, các loại đối tượng kế toán được quy định như sau:

– Đối tượng kế toán thuộc các hoạt động thu, chi từ ngân sách nhà nước, hành chính và sự nghiệp.

Hoạt động của doanh nghiệp khi sử dụng ngân sách nhà nước gồm:

+Tiền, tài sản và vật tư cố định.

+ Nguồn kinh phí và quỹ.

+ Các khoản thanh toán trong, ngoài đơn vị.

+ Khoản thu, chi và hoạt động xử lý chênh lệch thu, chi.

+ Thu, chi và số dư ngân sách nhà nước.

+ Tín dụng nhà nước và đầu tư tài chính.

+ Xử lý nợ và nợ công.

+ Tài sản công.

+ Tài sản và các khoản phải thu, nghĩa vụ phải trả có liên quan đến đơn vị.

– Đối tượng kế toán thuộc hoạt động của doanh nghiệp không được sử dụng ngân sách nhà nước bao gồm tài sản và nguồn hình thành tài sản theo quy định của nghị định tại khoản 1.

– Đối tượng kế toán thuộc hoạt động kinh doanh ngoại trừ hoạt động được quy định tại khoản 4 bao gồm:

+ Tài sản.

+ Vốn chủ sở hữu, nợ phải trả.

+ Doanh thu, thu nhập, chi phí kinh doanh và các chi phí khác.

+ Thuế, các khoản nộp ngân sách nhà nước.

+ Kết quả và phân chia hoạt động kinh doanh.

+ Tài sản, các khoản phải thu và nghĩa vụ phải trả khác có liên quan đến đơn vị.

– Đối tượng kế toán thuộc hoạt động ngân hàng, bảo hiểm, tín dụng, chứng khoán, đầu tư tài chính bao gồm:

+ Các đối tượng quy định tại điều khoản 3.

+ Tín dụng, các khoản đầu tư tài chính.

+ Các khoản thanh toán trong và ngoài của đơn vị.

+ Các khoản cam kết, bảo lãnh và giấy tờ có giá.

Trên đây là toàn bộ thông tin về đối tượng kế toán mà Học viện congtyketoanhanoi.edu.vn đã chia sẻ. Hy vọng thông qua bài viết, bạn sẽ hiểu rõ hơn về đối tượng kế toán cũng như có được thêm nhiều kiến thức về ngành kế toán này.

{kind=link}