Báo cáo tài đó là một trong hồ sơ không thể không có trong các doanh nghiệp với mục đích thống kê lại tất cả các vận động kinh doanh và liên quan đến giá cả của doanh nghiệp. Mời các bạn cùng MISA Me Bản thuyết minh report tài thiết yếu giúp phòng ban thuế nắm rõ và chi tiết các nội dung bộc lộ trong report tài chính, cố kỉnh được tình hình vận động kinh doanh thực tiễn của doanh nghiệp. Đồng thời góp người thống trị công ty nắm bắt được tình trạng cung cấp – sale thực tế để lấy ra kim chỉ nan phát triển cân xứng trong tương lai. Bạn đang xem: Kế toán báo cáo gì1. Tổng quan tiền về report tài chính

1.1. Báo cáo tài đó là gì?

2.4. Bạn dạng thuyết minh report tài chính

Trong bản Thuyết minh report tài chính, công ty phải hỗ trợ các tin tức về:

Chế độ kế toán tài chính áp dụng.Hình thức kế toán.Nguyên tắc ghi nhận.Phương pháp tính giá.Hạch toán sản phẩm tồn kho.Phương pháp trích khấu hao gia sản cố định…Doanh nghiệp, kế toán tài chính viên quan tâm ứng dụng MISA me

Invoice & mong muốn dùng demo MIỄN PHÍ ứng dụng với đầy đủ tính năng vào 7 ngày, vui mắt ĐĂNG KÝ tại đây:

3. Những loại report tài chính phổ biến hiện nay

3.1. Chia theo câu chữ phản ánh vào báo cáo

Nếu xét theo ngôn từ phản ánh trong báo cáo thì bao gồm 2 loại chính là:

Báo cáo tài chủ yếu hợp nhất: Là report tổng hợp tổng thể tình hình tài chính, kinh doanh của doanh nghiệp, gồm:Công ty bà mẹ quản lý.Các doanh nghiệp con trong cùng hệ sinh thái.Các doanh nghiệp liên kết.Báo cáo tài chính riêng lẻ: Là báo cáo phản ảnh tình hình tài chính, marketing của một doanh nghiệp3.2. Phân tách theo thời điểm lập báo cáo

Nếu xét theo thời gian lập báo cáo thì tất cả 2 loại bao gồm là:

Báo cáo tài chủ yếu hằng năm: Được thiết lập theo năm dương kế hoạch hoặc kỳ kế toán đảm bảo an toàn đủ 12 tháng lúc có thông tin của cơ quan thuế.Báo cáo tài vị trí trung tâm niên độ: Được thiết lập cấu hình theo từng quý của năm tài thiết yếu cùng với báo cáo tài chính chào bán niên4. Lao lý về report tài chính

4. 1. Thời hạn nộp báo cáo tài chính

– Thời hạn chậm nhất để doanh nghiệp nộp báo cáo tài đó là ngày sản phẩm 90 tính từ lúc ngày hoàn thành năm dương định kỳ hoặc năm tài chính.

– Thời hạn nộp làm hồ sơ quyết toán thuế với những doanh nghiệp phân tách tách, hòa hợp nhất, sáp nhập,… muộn nhất là 45 ngày kể từ ngày có ra quyết định về vấn đề doanh nghiệp tiến hành chia tách, sáp nhập….

4.2. Nấc phạt khi nộp chậm hoặc lập sai báo cáo tài chính

4.2.1. Vi phạm luật về thông tin tài khoản kế toánPhạt tiền từ 5-10 triệu đồng với các hành vi bên dưới đây:

Hạch toán sai nội dungSửa đổi nội dung, phương pháp hạch toán hoặc mở thêm tài khoản kế toán tài chính mà không được Bộ Tài thiết yếu chấp thuận.Không thực hiện đúng khối hệ thống tài khoản kế toán đã có ban hành.

Với 2 trường thích hợp đầu tiên, mức vạc trên chỉ vận dụng với cá thể vi phạm. Trường đúng theo tập thể vi phạm thì có khả năng sẽ bị phạt tiền cấp đôi.

4.2.2. Phạm luật về lập và trình bày báo cáo tài chínhPhạt tiền từ 5-10 triệu đồng với các hành vi:

Lập BCTC không đầy đủ hoặc không nên quy định.BCTC thiếu thốn chữ ký.Trường hợp bạn hữu vi phạm sẽ bị phạt tiền gấp đôi.Phạt chi phí từ 10-20 triệu đồng với những hành vi:

Lập không không hề thiếu BCTC.Phạt tiền từ 20-30 triệu vnd với các hành vi sau:

Không lập BCTC theo quy địnhLập BCTC không đúng với số liệu bên trên sổ kế toán tài chính và bệnh từ kế toán.Lập và trình diễn BCTC ko tuân thủ chính sách và chuẩn chỉnh mực kế toán.

Phạt tiền từ 30-40 triệu vnd với những hành vi sau:

Giả mạo BCTC, khai man số liệu nhưng không tới mức truy cứu vớt hình sự.Thỏa thuận hoặc triển khai ép buộc bạn khác hàng fake BCTC, khai man số liệu bên trên BCTC nhưng không tới mức truy nã cứu trọng trách hình sự.Cố ý hoặc thỏa thuận với fan khác nhằm mục đích cung cấp, chứng thực thông tin, số liệu sai sự thật nhưng chưa tới mức truy cứu nhiệm vụ hình sự.Xem thêm: Cập Nhật Quy Định Thời Gian Lưu Trữ Hồ Sơ Kế Toán, Hồ Sơ, Tài Liệu

Ngoài ra, phạt tiền trường đoản cú 5-10 triệu đ với các trường hòa hợp sau:

Không lập BCTC hoặc lập không không thiếu nội dungLập và trình bày BCTC ko rõ ràng, độc nhất quán.Nộp BCTC, report quyết toán mang lại Cơ quan đơn vị nước đủng đỉnh từ 1-3 tháng.Công khai BCTC không vừa đủ nội dung.Công khai BCTC lờ lững từ 1-3 tháng

Hạch toán không đúng nội dung cơ chế của tài khoản kế toán.Sửa nội dung, phương pháp hạch toán của tài khoản kế toán cơ mà không được bộ tài chủ yếu chấp thuận.

Phạt tiền từ 10-20 triệu đồng với những hành vi:

Không áp dụng đúng hệ thống tài khoản cho lĩnh vực của đối kháng vị.Không thực hiện đúng khối hệ thống tài khoản đã làm được chấp thuận.Phạt tiền từ 20-30 triệu đ với các hành vi:Nộp BCTC lừ đừ quá 3 tháng.Lập BCTC không bao gồm xác.Giả mạo BCTC, khai man số liệu.Thỏa thuận hoặc ép buộc người khác hàng fake BCTC.Cố ý thỏa thuận hợp tác hoặc xay buộc tín đồ khác cung cấp, chứng thực thông tin không nên sự thậtCông khai BCTC lờ lững quá 3 tháng.Sai thông tin, số liệu trên BCTC.Nộp BCTC không lắp kèm báo cáo kiểm toán khi yêu cầu thiết.

Như vậy, doanh nghiệp lớn cần bảo đảm an toàn nộp hệ thống báo cáo tài chính đủ, đúng đắn và đúng thời hạn. Phần mượt kế toán thành lập giúp doanh nghiệp đáp ứng 1 phần các yêu ước này như cung ứng hệ thống report tài thiết yếu đủ theo mẫu chính sách tại thông tư. Phần mềm như MISA AMIS kế toán còn giúp doanh nghiệp rút ngắn thời hạn lập báo cáo vì có tích đúng theo tính năng tự động lên bộ báo cáo tài chính từ dữ liệu đã có.

Xin hỏi theo giải pháp của điều khoản về kế toán tài chính thì báo cáo tài bao gồm của đơn vị kế toán bao hàm những gì? - Ngọc Thủy (Đà Nẵng)

Báo cáo tài thiết yếu của đơn vị chức năng kế toán bao hàm những gì?

Căn cứ nguyên lý tại Khoản 1 Điều 29 qui định Kế toán 2015 thì báo cáo tài chính của đơn vị chức năng kế toán dùng để tổng hợp cùng thuyết minh về thực trạng tài chính và kết quả hoạt động vui chơi của đơn vị kế toán. Báo cáo tài chính của đơn vị chức năng kế toán gồm:

- report tình hình tài chính;

- báo cáo kết quả hoạt động;

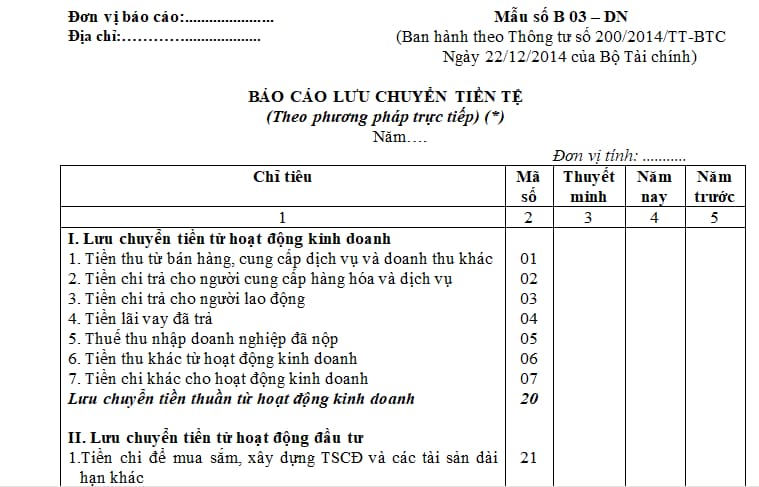

- report lưu giao dịch chuyển tiền tệ;

- Thuyết minh report tài chính;

- report khác theo công cụ của pháp luật.

Báo cáo tài bao gồm của đơn vị chức năng kế toán bao hàm những gì? (Hình từ bỏ internet)

Quy định lập report tài chủ yếu của đơn vị chức năng kế toán

Căn cứ Khoản 2 Điều 29 dụng cụ Kế toán 2015 thì việc lập report tài bao gồm của đơn vị kế toán được thực hiện như sau:

- Đơn vị kế toán cần lập report tài bao gồm vào thời điểm cuối kỳ kế toán năm; ngôi trường hợp lao lý có chế độ lập báo cáo tài chủ yếu theo kỳ kế toán tài chính khác thì đơn vị chức năng kế toán phải lập theo kỳ kế toán đó;

- câu hỏi lập report tài bao gồm phải địa thế căn cứ vào số liệu sau thời điểm khóa sổ kế toán. Đơn vị kế toán cấp trên bắt buộc lập report tài chính tổng hòa hợp hoặc báo cáo tài chính hợp tuyệt nhất dựa trên report tài chính của các đơn vị kế toán tài chính trong cùng đơn vị chức năng kế toán cấp cho trên;

- report tài chủ yếu phải được lập đúng nội dung, cách thức và trình bày đồng điệu giữa những kỳ kế toán; ngôi trường hợp báo cáo tài thiết yếu trình bày khác nhau giữa những kỳ kế toán tài chính thì cần thuyết minh rõ lý do;

- report tài chủ yếu phải bao gồm chữ ký kết của tín đồ lập, kế toán tài chính trưởng cùng người thay mặt đại diện theo lao lý của đơn vị kế toán. Bạn ký report tài thiết yếu phải phụ trách về văn bản của báo cáo.

Báo cáo tài chính năm của đơn vị kế toán phải được nộp cho cơ quan nhà nước tất cả thẩm quyền vào thời hạn 90 ngày, kể từ ngày chấm dứt kỳ kế toán năm theo phép tắc của pháp luật.

Quy định về báo cáo tài thiết yếu nhà nước

Căn cứ lý lẽ tại Điều 30 chính sách Kế toán năm ngoái thì báo cáo tài thiết yếu nhà nước được lập trên cơ sở hợp nhất báo cáo tài thiết yếu của cơ sở nhà nước, đơn vị sự nghiệp công lập, tổ chức kinh tế và các đơn vị có liên quan khác thuộc quanh vùng nhà nước, dùng để tổng hợp cùng thuyết minh về tình hình tài chủ yếu nhà nước, kết quả chuyển động tài bao gồm nhà nước với lưu giao dịch chuyển tiền tệ từ hoạt động tài chủ yếu nhà nước bên trên phạm vi nước ta và từng địa phương.

Báo cáo tài bao gồm nhà nước cung cấp tin về tình trạng thu, chi ngân sách chi tiêu nhà nước, các quỹ tài chính nhà nước, nợ công, vốn nhà nước tại doanh nghiệp, tài sản, nguồn vốn và áp dụng nguồn vốn của phòng nước. Báo cáo tài bao gồm nhà nước gồm:

- report tình hình tài bao gồm nhà nước;

- báo cáo kết quả hoạt động tài thiết yếu nhà nước;

- report lưu giao dịch chuyển tiền tệ;

- Thuyết minh report tài chính nhà nước.

Việc lập báo cáo tài chính nhà nước được triển khai như sau:

- bộ Tài chính phụ trách lập report tài chính nhà nước trên phạm vi toàn quốc, trình cơ quan chỉ đạo của chính phủ để báo cáo Quốc hội; chỉ đạo Kho bạc tình Nhà nước chủ trì, phối phù hợp với cơ thùng chính lập báo cáo tài thiết yếu thuộc phạm vi địa phương, trình Ủy ban nhân dân cấp tỉnh để báo cáo Hội đồng nhân dân thuộc cấp;

- những cơ quan công ty nước, đơn vị sự nghiệp, tổ chức kinh tế và những đơn vị có tương quan có trách nhiệm lập report của đơn vị chức năng mình và đưa tin tài chính quan trọng phục vụ bài toán lập báo cáo tài chủ yếu nhà nước bên trên phạm vi nước ta và từng địa phương.

Báo cáo tài chính nhà nước được lập cùng trình Quốc hội, Hội đồng nhân dân cùng với thời gian quyết toán chi phí nhà nước theo qui định của Luật giá cả nhà nước.

Nội dung nêu trên là phần giải đáp, tư vấn của cửa hàng chúng tôi dành cho người tiêu dùng của THƯ VIỆN PHÁP LUẬT. Nếu người tiêu dùng còn vướng mắc, vui lòng gửi về email info

{kind=link}