Kế toán phân phối là gì? bài viết này của Việt Đà vẫn giới thiệu cho bạn những loài kiến thức cần thiết về kế toán sản xuất, từ hầu hết khái niệm cơ bạn dạng đến hồ hết nội dung sâu hơn: bao gồm định nghĩa, cơ cấu tổ chức, sự khác hoàn toàn so cùng với kế toán thương mại dịch vụ dịch vụ và các nghiệp vụ chi tiết.

Bạn đang xem: Mô tả công việc kế toán sản xuất

Kế toán tiếp tế là gì?

Để phân phối sản phẩm, doanh nghiệp rất cần được sử dụng các nguồn lực như mức độ lao động, tứ liệu lao động, đối tượng lao động. Trong quy trình này, các nghiệp vụ kinh tế được có mặt để đo lường các khoản túi tiền như: túi tiền cho nguyên vật liệu, hao mòn tài sản, tiền lương với các chi tiêu liên quan mang lại tổ chức, quản ngại lý,…Vậy kế toán cung cấp là gì? Kế toán chế tạo là quy trình ghi nhận với tổng phù hợp những chi tiêu này trong suốt quy trình sản xuất. Mục tiêu sau cùng là để xác định được chi phí thực tế của sản phẩm.Kế toán sản xuất làm hầu hết gì

Kế toán thêm vào nói riêng giỏi nghề kế toán nói chung. Để làm cho tốt công việc này, kế toán tài chính viên cần biết được nội dung công việc và phần nhiều yêu cầu nắm thể. Vậy để triển khai tốt công việc của kế toán sản xuất, tín đồ làm kế toán tài chính cần chăm chú đến những công việc sau đây:

Theo dõi nguyên vật dụng liệu, sản phẩm & hàng hóa nhập vào, nợ công với đơn vị cung cấp.Kế toán sản xuất bắt buộc kiểm soát chặt chẽ các khoản ngân sách chi tiêu hàng hóa, nguyên vật liệu của công ty. Sau đó chuyển số liệu về cho kế toán trưởngTheo dõi và hạch toán kế toán sản xuất đúng chuẩn và nhanh lẹ để update được các khoản gây ra hàng ngày.Mở sổ để theo dõi TSCĐ, khấu hao TSCĐ, CCDC.Kế toán sản xuất và tính giá thành: phương châm của kế toán cung ứng là tính giá thêm vào và giá vốn phân phối hàng. Ngân sách chi tiêu này dựa vào định nút nguyên liệu, nhân công và khấu hao tài sản,…Thu thập và bảo quản chứng từ kế toán, đồng thời bảo mật các số liệu kế toán.

Công tác làm chủ kho

Tổ chức bảo quản, thu xếp và phân một số loại nguyên liệu, sản phẩm & hàng hóa tại kho sao cho kết quả nhất để sút thiểu đưa ra phí, dễ dãi cho việc đào bới tìm kiếm kiếm và nhận biếtKiểm tra cùng rà soát các công tác nhập – xuất các nguyên vật dụng liệu, hàng hóa.Giám giáp kho thường xuyên để cầm cố được tình trạng bảo quản, con số thành phẩm,…Chịu trách nhiệm cho các công tác bình yên tại kho.

Quản lý, điều hành các thủ kho

Hướng dẫn với phân phối quá trình cho những thủ kho, phụ kho.Đốc thúc và thống kê giám sát nhân viên chấp hành đúng phương pháp tại kho.Đánh giá nhân viên dựa bên trên sự miêu tả và kết quả công việc của họ.Giải quyết quá trình cùng những phòng ban khác

Với khối sản xuất, bạn làm kế toán tiếp tế cần chứng thực bảng lương.Cung cấp các số liệu kế toán đúng đắn kịp thời cho các thành phần liên quan.Xem thêm: Nghề gì lương 100 triệu 1 tháng, top 8 nghề thu nhập khủng

Những điều cần phải biết về quá trình kế toán sản xuất

Đối với đông đảo kế toán viên bắt đầu vào nghề khi mày mò về những quy trình kế toán trong công ty lớn rất quan tiền trọng. Khi đã cầm cố được quá trình làm kế toán tại doanh nghiệp, các kế toán viên sẽ xác minh được đúng chuẩn những không đúng phạm tạo ra ở bước nào, quy trọng trách cho ai và cần sửa đổi làm thế nào cho hợp lý,… nắm rõ quy trình là điều kiện tiên quyết khi làm kế toán sản xuất. Nội dung bài viết sau đây sẽ giúp bạn làm rõ hơn về tiến trình làm sổ sách kế toán doanh nghiệp sản xuất.

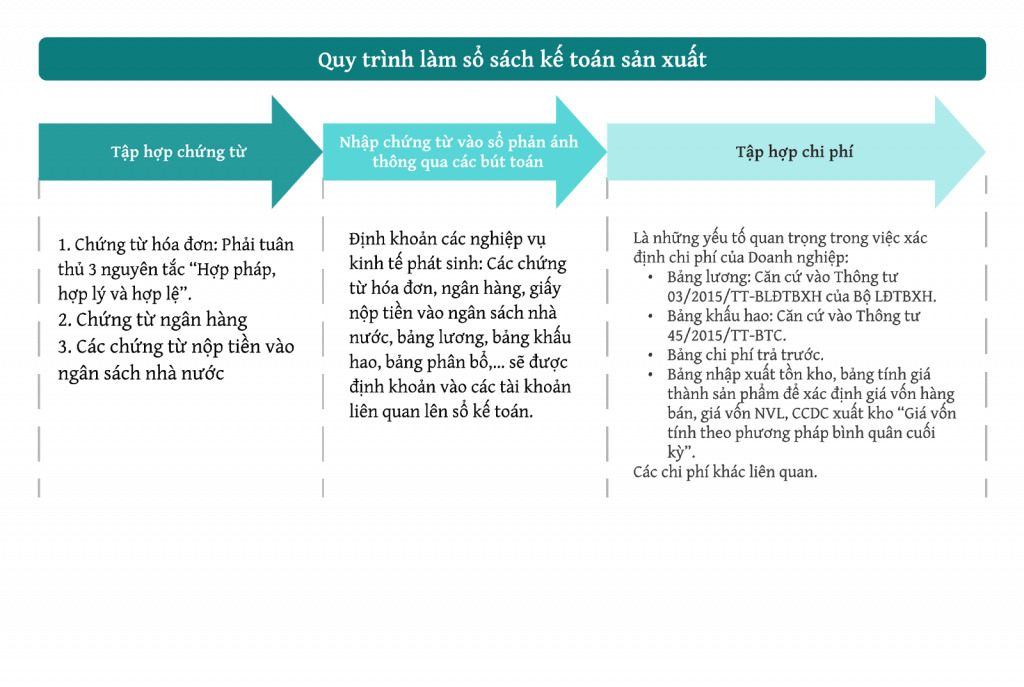

Bước 1: Tập hợp hội chứng từ

Chứng từ hóa đơn:

Hóa solo hợp pháp:Được đăng ký với phòng ban thuế với được chấp nhận cho phân phát hành.Với hóa solo tự in, nên in theo mẫu nguyên lý và được cơ sở thuế chấp nhậnHóa đối kháng hợp lệ:Trên hóa đơn có bao hàm đầy đủ văn bản và chỉ tiêu, yêu ước ghi bên trên hóa đối kháng như:Ngày, tháng, năm lập hóa đơn

Họ tên người mua, người chào bán kèm add công ty với mã số thuếHình thức thanh toán

Gồm có số lắp thêm tự, đơn vị chức năng tính của loại sản phẩm & hàng hóa đó, tên sản phẩm hóa dịch vụ thương mại – ghi ngắn gọn và đủ thông tin. Ngoài ra còn bao gồm số lượng, giá bán trên mỗi sản phẩm hóa/dịch vụ và thành tiền. Sau cuối sẽ có tổng tiền giao dịch đã bao hàm thuế suất với thuế GTGT.Chữ cam kết của bạn mua, bạn bán, người có quyền lực cao (hoặc giấy ủy quyền cùng đóng dấu treo ở mặt phía góc trái của hóa đơn)Hóa solo được lập phải theo như đúng nguyên tắc yêu ước của Thông tư số 39/2014/TT-BTC ngày 31 mon 03 năm 2014.Hóa đối chọi hợp lý: văn bản trên hóa đơn cần đúng và cân xứng với nội dung sale của Doanh nghiệp.

Chứng từ bỏ ngân hàng

Giấy báo nợ, ủy nhiệm chi, sécGiấy báo có

Phiếu hạch toán bank

Các hội chứng từ nộp tiền vào ngân sách chi tiêu nhà nước

Thuế TNDNThuế GTGTThuế TNCNBước 2: Nhập hội chứng từ vào sổ phản ánh trải qua các cây bút toán

Định khoản các nghiệp vụ kinh tế phát sinh: các chứng từ bỏ hóa đơn, giấy nộp chi phí vào ngân sách nhà nước, bảng lương, bảng phân bổ,… sẽ tiến hành định khoản vào những tài khoản tương quan lên sổ kế toán.

Bước 3: Tập hợp chi phí

Căn cứ vào những chứng từ tập hợp túi tiền kế toán triển khai hạch toán kế toán sản xuất lên sổ sách theo trình tự như sau:

| Chi phí | Nội dung | Tài khoản |

| Bảng lương | Tính lương bắt buộc trả cho nhân viên văn chống và nhân viên sản xuất | Nợ TK 642Nợ TK 622/1542 bao gồm TK 334 |

| Trích bảo hiểm | Nợ TK 642Nợ TK 622/1542Nợ TK 334 gồm TK 338 | |

| Khấu trừ thuế TNCN | Nợ TK 334 tất cả TK 3335 | |

| Thanh toán lương mang lại nhân viên | Nợ TK 334 tất cả TK 111/112 | |

| Bảng khấu hao TSCĐ | Khấu hao cho thành phần văn phòng | Nợ TK 642 tất cả TK 214 |

| Khấu hao cho bộ phận sản xuất | Nợ TK 627/1543 gồm TK 214 | |

| Bảng phân bổ | Phân xẻ cho bộ phận văn phòng | Nợ TK 642 tất cả TK 242 |

| Phân vấp ngã cho thành phần sản xuất | Nợ TK 627/1543 gồm TK 242 | |

| Tập hợp ngân sách tính ngân sách sản phẩm | Tập hợp chi phí NVL | Nợ TK 621/1541 tất cả TK 1521 bao gồm TK 1522 |

| Tập hợp giá cả CCDC cùng nhiên liệu (Nếu có) | Nợ TK 627/1543 tất cả TK 1523 gồm TK 153 | |

| Kết chuyển sang chi phí 154 (Áp dụng cho những DN áp dụng theo TT 200/2014/TT-BTC) | Nợ TK 154 gồm TK 621 bao gồm TK 622 bao gồm TK 627 | |

| Nhập kho thành phẩm xong xuôi trong kỳ | Nợ TK 155 tất cả TK 154 | |

| Tập thích hợp giá vốn mặt hàng xuất buôn bán thành phẩm | Nợ TK 632 có TK 155 | |

| Các cây viết toán kết chuyển | Kết chuyển thuế GTGT trong kỳ | Nợ TK 3331 gồm TK 133 |

| Kết chuyển những khoản doanh thu | Nợ TK 511Nợ TK 515Nợ TK 711 tất cả TK 911 | |

| Kết chuyển các khoản đưa ra phí | Nợ TK 911 bao gồm TK 632 bao gồm TK 635 tất cả TK 642 có TK 811 | |

| Xác định tác dụng kinh doanh (Trong ngôi trường hợp công ty lớn lãi) | Nợ TK 911 bao gồm TK 421 | |

| Xác định tác dụng kinh doanh (Trong ngôi trường hợp công ty lớn lỗ) | Nợ TK 421 gồm TK 911 |

Qua nội dung bài viết trên của Việt Đà, ước ao bạn đọc hoàn toàn có thể có một chiếc nhìn thâm thúy về công việc làm kế toán sản xuất là gì. Nếu bạn có ngẫu nhiên câu hỏi nào về kế toán sản xuất, xin hãy hãy liên hệ với shop chúng tôi nhé.

Dưới đó là những diễn đạt chi tiết các bước của một kế toán cung ứng để những người dân muốn có tác dụng nghề xác định được quá trình của mình. Một kế toán tài chính sản xuất thường sẽ có những phần công việc nhỏ liên quan liêu tới:

1. Công tác làm việc kế toán:

Theo dõi, bội nghịch ánh, hạch toán đầy đủ, chính xác, kịp thời tất cả những yếu tố như: nguyên liệu, thiết bị tư, sản phẩm hóa, thành phẩm tận nhà máy (tồn kho, xuất, nhập trong kỳ). Chú ý rằng, với đầy đủ số liệu này thì nghiệp vụ phát sinh ngày nào update ngày đó.Với mảng download hàng, kế toán sản xuất cũng cần theo dõi những vấn đề như hàng hoá, vật liệu mua về, nợ công với bên cung cấp… và yêu cầu chuyển số liệu về kế toán tài chính trưởng.Tính giá thành sản xuất cùng giá vốn hàng phân phối trên cơ sở bao gồm định nút nguyên liệu, đồ dùng tư, nhân công, khấu hao gia tài … Đây là một quá trình cơ phiên bản và không còn sức quan trọng đặc biệt của kế toán sản xuất.Mở sổ theo dõi TSCĐ cùng khấu hao TSCĐ. Mở sổ theo dõi và quan sát CCDC.Kế toán sản xuất bắt buộc sát sao trong câu hỏi theo dõi tình trạng sử dụng vật tư, hàng hóa theo định mức. Họ cũng chính là người góp phần để lấy ra và giám sát và đo lường những phương pháp đã phát hành để biết mọi bất đúng theo lý, tiêu tốn lãng phí trong quy trình sử dụng.

2. Công tác cai quản Kho

Tại kho, công việc và nhiệm vụ của kế toán tiếp tế cũng không hề đơn giản, thay thể:

Để dễ dàng cho việc cai quản kho, kế toán tài chính sản xuất cần phải sắp đặt, bảo quản, phân một số loại nguyên đồ dùng liệu hợp lí để dễ dàng lấy, dễ dàng tìm, dễ kiểm tra…Kiểm soát công tác làm việc nhập, xuất nguyên vật liệu hàng hóa.Quy trình thao tác là điều vô cùng nên thiết, trọng trách ở đấy là xây dựng quy trình làm chủ Kho, giảng dạy nhân viên kho theo quy trình.Khi đã có quy trình chuẩn cần liên tục giám sát, chất vấn (cả ngôi trường hợp đột nhiên xuất và bao gồm kiểm tra định kỳ) thủ kho trong việc bảo quản – cấp phát vật tư – thành phẩm. Từ những việc kiểm tra kế toán hoàn toàn có thể lập biên bản đánh giá chỉ đạt – ko đạt đó là một một trong những căn cứ để nhận xét nhân viên.Kiểm kê định kỳ hoặc tự dưng xuất tồn kho thực tiễn của vật tứ và thành phẩm so với các số liệu theo sổ sách và gồm phương án điều chỉnh còn nếu như không khớp.Kết hợp thuộc phòng QLSX kiểm kê vật tư, sản phẩm dở dang trên dây chuyền sản xuất.

{kind=link}