Chứng từ và sổ kế toán không bắt buộc phải in. Hiện nay, việc lưu trữ chứng từ, sổ sách kế toán thực hiện theo quy định của luật kế toán 88/2015/QH13. Doanh nghiệp có thể lựa chọn một số phương án in và lưu trữ chứng từ

Tham khảo video

1, In ra giấy để lưu trữ, ký, đóng dấu hoặc

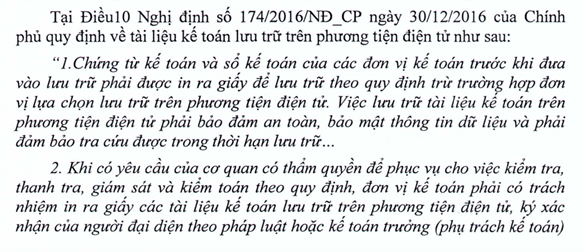

3, Lưu trữ trên phương tiện điện tử nếu đảm bảo an toàn, bảo mật thông tin dữ liệu và đảm bảo tra cứu được trong thời hạn lưu trữ.

Hướng dẫn mới nhất: Công văn 5355 của Bộ Tài chính

So với phương thức truyền thống là in ra giấy, phương thức lưu trữ điện tử góp phần khắc phục được các nhược điểm như tốn chi phí, diện tích lưu trữ, rủi ro mất, cháy, hỏng chứng từ…) và đồng thời phù hợp với sự phát triển của khoa học công nghệ trong công tác quản lý. Đặc biệt, các quy định mới đây của Nhà nước về việc bắt buộc sử dụng hóa đơn điện tử cũng tạo nhiều thuận lợi cho phương thức lưu trữ chứng từ, sổ sách kế toán điện tử.

Bạn đang xem: Hợp đồng có phải chứng từ kế toán không

Những phương án lưu trữ chứng từ và sổ kế toán

Doanh nghiệp có thể lựa chọn một số phương án lưu trữ sổ kế toán và chứng từ kế toán nhưng cần lưu ý một số nội dung sau

Với chứng từ kế toán

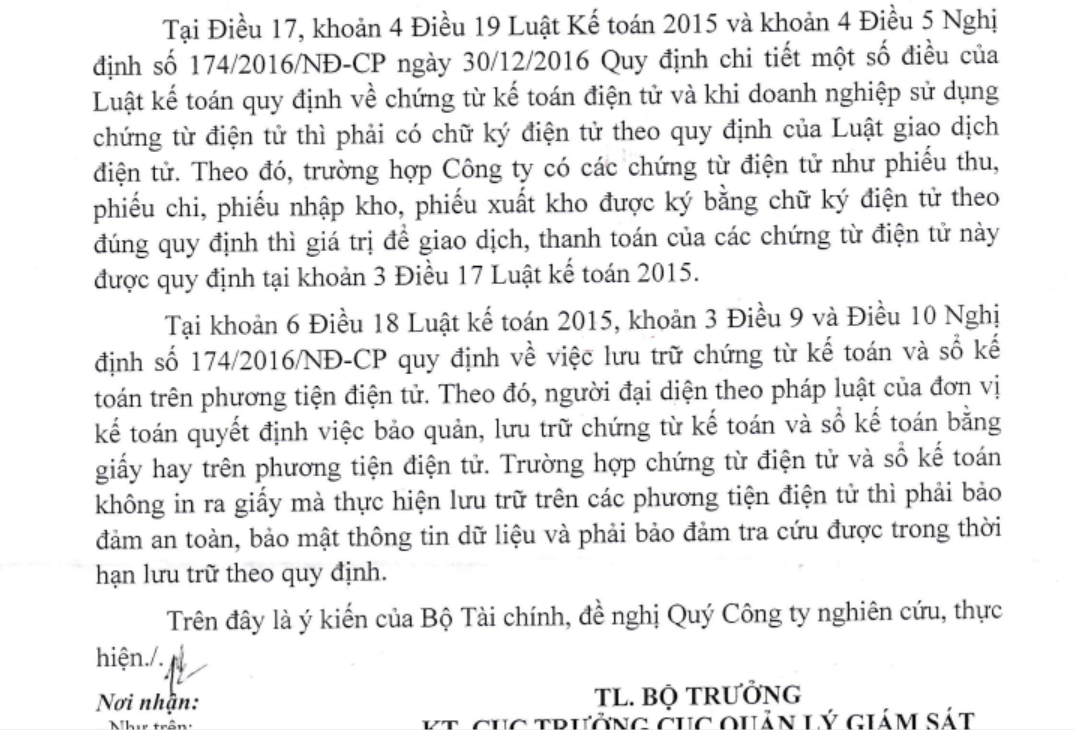

Về cơ bản, các nghiệp vụ kinh tế, tài chính phát sinh liên quan phải lập chứng từ kế toán. Chứng từ điện tử chỉ được coi là chứng từ kế toán khi có các nội dung theo quy định và được thể hiện dưới dạng dữ liệu điện tử, được mã hóa mà không bị thay đổi trong quá trình truyền qua mạng máy tính, mạng viễn thông hoặc trên vật mang tin như băng từ, đĩa từ, các loại thẻ thanh toán và phải có chữ ký điện tử.

Khi chứng từ bằng giấy được chuyển thành chứng từ điện tử hoặc ngược lại thì chứng từ điện tử có giá trị để thực hiện nghiệp vụ kinh tế, tài chính đó, chứng từ bằng giấy chỉ có giá trị lưu giữ để ghi sổ, theo dõi và kiểm tra, không có hiệu lực để giao dịch, thanh toán.

Với sổ kế toán

Doanh nghiêp không bắt buộc phải in sổ kế toán mà chỉ cần in ra giấy các tài liệu kế toán lưu trữ trên phương tiện điện tử, ký xác nhận của người đại diện theo pháp Luật hoặc kế toán trưởng (phụ trách kế toán) và đóng dấu (nếu có) để cung cấp khi có yêu cầu của cơ quan có thẩm quyền để phục vụ cho việc kiểm tra, thanh tra, giám sát và kiểm toán.

Những phần mềm nào kế toán nên biết?

Sử dụng phần mềm kế toán nước ngoài được không?

Tham khảo luật, thông tư

– Luật Kế toán số 88/2015/QH13

– Nghị định 174/2016/NĐ-CP

Tham khảo công văn hướng dẫn

With the storage of accounting books is in accordance with the provisions of the accounting law 88/2015 / QH13. Enterprises can choose to print on paper for storage or save on electronic media.

Compared with the traditional method of printing to paper, electronic storage method contributes to overcoming disadvantages such as cost, storage area, risk of loss, fire, damage of documents …) and at the same time suitable with the development of science and technology in management. In particular, the recent regulations of the State on the compulsory use of e-invoices also create many advantages for the method of storing electronic vouchers and accounting books. If the enterprise chooses to store it on electronic media, this should ensure the safety and confidentiality of data and information and ensure that it can be retrieved during the storage period.

Enterprises can choose a number of options for keeping accounting books and vouchers but should note the following contents:

For accounting vouchersBasically, the related arising economic and financial transactions must be supported by accounting vouchers. Electronic vouchers are considered as accounting vouchers only when they have the prescribed contents and are presented in the form of electronic data, encrypted without being changed during transmission via computer networks or remote networks, information or on media such as tapes, magnetic disks, payment cards, and must be electronically signed.

When paper vouchers are converted into electronic documents or vice versa, the electronic vouchers are valid for performing such economic and financial operations, the paper vouchers are only valid for recording. track and check, in effect for transactions or payments.

For accounting booksEnterprises are not required to print accounting books but simply print out the accounting documents stored on electronic media, signed for certification by the legal representative or chief accountant (in charge of accounting) and stamp (if any) to provide when requested by the competent authority to serve the inspection, inspection, supervision and audit.

Biên soạn: Trần Thị Lan Anh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Theo điểm 3, điều 3 của Luật kế toán 2015 số 88/2015/QH13 quy định “Chứng từ kế toán là những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế, tài chính phát sinh và đã hoàn thành, làm căn cứ ghi sổ kế toán”.

(Ảnh: Internet)

Trên chứng từ kế toán phải bao gồm các nội dung chủ yếu:

Tên của chứng từ kế toánSố hiệu của chứng từ kế toán

Ngày, tháng, năm lập chứng từ kế toán

Tên, địa chỉ của đơn vị hoặc cá nhân lập chứng từ kế toán

Tên, địa chỉ của đơn vị hoặc cá nhân nhận chứng từ kế toán;Nội dung nghiệp vụ kinh tế, tài chính phát sinh;Số lượng, đơn giá, số tiền của nghiệp vụ kinh tế, tài chính ghi bằng số; tổng số tiền của chứng từ kế toán dùng để thu, chi tiền ghi bằng số và bằng chữ;Chữ ký, họ và tên của người lập, người duyệt và những người có liên quan đến chứng từ kế toán.

Ngoài những nội dung chủ yếu của chứng từ kế toán nói trên, chứng từ kế toán có thể có thêm những nội dung khác theo từng loại chứng từ.

Các chứng từ kế toán đều thuộc loại hướng dẫn (không bắt buộc), doanh nghiệp có thể lựa chọn áp dụng theo biểu mẫu ban hành kèm theo hoặc được tự thiết kế phù hợp với đặc điểm hoạt động và yêu cầu quản lý của đơn vị nhưng phải đảm bảo cung cấp những thông tin theo quy định của Luật Kế toán và các văn bản sửa đổi, bổ sung, thay thế.

Theo Điều 18 của Luật kế toán Số 88/2015 quy định về công tác Lập và lưu trữ chứng từ kế toán như sau:

Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của đơn vị kế toán phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính phát sinh.Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu.Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo.Chứng từ kế toán phải được lập đủ số liên quy địnhNgười lập, người duyệt và những người khác ký tên trên chứng từ kế toán phải chịu trách nhiệm về nội dung của chứng từ kế toán.Chứng từ kế toán được lập dưới dạng chứng từ điện tử phải tuân theo quy định tại Điều 17, khoản 1 và khoản 2 Điều này.

Xem thêm: Sơ đồ quy trình kế toán tiền lương, quy trình luân chuyển chứng từ kế toán tiền lương

1.2. Chi phí hợp lý

Chi phí được định nghĩa như là giá trị tiền tệ của các khoản hao phí bỏ ra nhằm thu được các loại tài sản, hàng hóa hoặc các dịch vụ.

Các khoản chi phí phát sinh của doanh nghiệp được xác định là chi phí hợp lý khi đáp ứng đủ các điều kiện sau:

- Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp;

- Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

- Khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Hóa đơn giá trị gia tăng đầu vào

Chứng từ thanh toán cho người bán

+ Phiếu chi: đối với hóa đơn có tổng giá thanh toán dưới 20 triệu đồng

+ Ủy nhiệm chi hoặc chứng từ thanh toán không dùng tiền mặt: đối với hóa đơn có tổng giá thanh toán từ 20 triệu đồng trở lên

Phiếu nhập kho vật liệu, hàng hóaPhiếu xuất kho của bên bán hàng

Biên bản bàn giao hàng hóa

Biên bản thanh lý hợp đồng

Tuy nhiên, trong một số trường hợp doanh nghiệp mua hàng của các cá nhân thì hàng hóa được mua về không có hóa đơn đi kèm như chi phí thuê nhà - văn phòng của cá nhân, chi phí thuê nhân công ngoài, cho phí thuê cá nhân gia công… Trong trường hợp phát sinh các khoản chi phí như trên, để chi phí trở thành chi phí hợp lý, doanh nghiệp cần thực hiện như sau:

-Nếu mua hàng hoá, dịch vụ của cá nhân trực tiếp sản xuất, đánh bắt, khai thác, mua đồ dùng, tài sản, dịch vụ của cá nhân không kinh doanh hoặc cá nhân kinh doanh có mức doanh thu

Hợp đồng mua bán hàng hoá, dịch vụ.Chứng từ thanh toán: Tiền mặt hoặc chuyển khoản đều được

Biên bản bàn giao hàng hóa.Bảng kê hàng hóa dịch vụ mua vào không có hóa đơn mẫu 01/TNDN(ban hành kèm theo Thông tư số 78/2014/TT-BTC). Bảng kê trên phải do người đại diện theo pháp luật của DN (hoặc người được ủy quyền) ký và chịu trách nhiệm. Giá mua hàng trên bảng kê phải tương tự như giá trên thị trường (Nếu cao hơn sẽ bị loại)

- Nếu mua của hộ gia đình, cá nhân kinh doanh có mức doanh thu từ 100 triệu /năm trờ lên thì Hộ gia đình, cá nhân kinh doanh đó phải nộp thuế môn bài, thuế GTGT, TNCN. Và cơ quan thuế sẽ cấp hóa đơn bán hàng để Hộ gia đình, cá nhân kinh doanh đưa cho doanh nghiệp. Doanh nghiệp phải cần chuẩn bị:

Hợp đồng

Chứng từ thanh toán qua ngân hàng (vì có hóa đơn bán hàng),Hóa đơn bán hàng (Mua của chi cục thuế)Biên bản bàn giao hàng hóa, dịch vụ, ....

Nếu trên hợp đồng thể hiện là bên DN chịu thuế thay:

+ Nếu mức thuê

+ Nếu mức thuê từ 100tr trở lên thìcần chuẩn bị: Hợp đồng thuê nhà, chứng từ thanh toán, Chứng từ kê khai và nộp thuế thay chủ nhà. Nếu trên hợp đồng thể hiện là Cá nhân chịu thuế doanh nghiệp chỉ cần chuẩn bị: Hợp đồng thuê nhà, chứng từ thanh toán

* Đối với hàng hóa nhập khẩu

Hợp đồng bán hàng hóa, gia công hàng hóa, cung ứng dịch vụTờ khai hải quan nhập khẩu

Chứng từ thanh toán qua ngân hàng: Giấy báo nợ

Hóa đơn thương mại: Invoice, paskinglist

Chứng từ nộp thuế khâu nhập khẩu

Phiếu nhập kho vật tư

* Đối với mua sắm tài sản cố định

Hợp đồng mua tài sản cố địnhBiên bản thanh lý hợp đồng mua tài sản cố định

Hóa đơn GTGTBiên bản giao nhận tài sản cố định

Chứng từ thanh toán: Ủy nhiệm chi

*Đối với xây dựng cơ bản

Hợp đồng kinh tếThanh lý hợp đồng kinh tếHóa đơn GTGTBiên bản nghiệm thu, bàn giao công trìnhHồ sơ quyết toán công trình

Biên bản nghiệm thu, bàn giao công trình

2.2. Đối với chi phí nhân công

Chi phí tiền lương, thưởng, phụ cấp được xác định là chi phí hợp lý cần các chứng từ sau:

- Hợp đồng lao động

- Quy chế tiền lương, thưởng, phụ cấp (ghi rõ điều kiện hưởng và mức hưởng)

-Quyết đinh tăng lương (trong trường hợp tăng lương)

- Bảng chấm công hàng tháng.

- Bảng thanh toán tiền lương (Có chữ ký đầy đủ)

- Thang bảng lương do DN tự xây dựng.

- Phiếu chi thanh toán lương, hoặc chứng từ ngân hàng nếu thanh toán qua ngân hang.

- Nếu là cá nhân uỷ quyền Quyết toán thuế TNCN thì phải có MST cá nhân

- Nếu đi công tác cần quyết toán định cử đi công tác, giấy đi đường, các hoá đơn chứng từ khi đi công tác...

- Tờ khai thuế TNCN tháng, quý nếu có phát sinh phải nộp thuế TNCN.

- Tờ khai Quyết toán thuế TNCN cuối năm

- Các chứng từ nộp thuế TNCN (nếu có)

2.3. Khấu hao tài sản cố định

Đối với khấu hao tài sản cố định là một khoản chi phí không chi bằng tiền tại thời điểm ghi nhận chi phí. Tuy nhiên, doanh nghiệp cần chứng minh tài sản thuộc sở hữu của doanh nghiệp khi có đầy đủ các chứng từ kế toán sau:

Hợp đồng mua bán TSCĐHoá đơn tài chính của việc mua TSCĐHoá đơn vận chuyển TSCĐLệ phí trước bạ (nếu có)Phiếu xuất kho, Biên bản bàn giao tài sản giữa bên bán và bên muaGiấy báo nợ ngân hàng.

Khi doanh nghiệp có đầy đủ chứng từ chứng minh tài sản thuộc quyền sở hữu của doanh nghiệp thì chi phí được xác định là chi phí hợp lý khi thỏa mãn các điều kiện sau:

Trước khi trích khấu hao TSCĐ phải có văn bản đăng ký phương pháp trích khấu hao gửi về cơ quan thuế.TSCĐ phải có hồ sơ đầy đủ và phải mang tên doanh nghiệp.TSCĐ này phải phục vụ cho quá trình SXKD.Khi mua phải thanh toán không dùng tiền mặt.Doanh nghiệp khi tiến hành trích khấu hao phải có bảng trích theo từng tháng.Đối với doanh nghiệp không có chức năng kinh doanh khách hàng, du lịch, vận tải hành khách chỉ được sử dụng ô tô dưới 9 chô ngồi và chỉ được trích khấu hao với giá trị từ 1,6 tỷ.Nếu TSCĐ hữu hình nằm trên đất thì chỉ khi trích khấu hao kế toán phải bóc tách riêng biệt giữa vô hình và hữu hình.TSCĐ tự làm được trích KH theo tổng các chi phí sản xuất để hình thành nên tài sản đó. Trường hợp TSCĐ được hình thành trên đất thuê thì được trích khấu hao theo thời gian quy định nhưng không vượt quá thời gian đi thuê đất.Đối với tài sản cố định đang phục vụ cho SXKD nhưng tạm ngừng để sửa chữa hoặc di chuyển địa điểm, bảo trì, bảo dưỡng theo định kỳ thì doanh nghiệp vẫn được trích khấu hao nhưng tối đa không quá 12 tháng. Còn TSCĐ tạm dừng do sản xuất theo mùa vụ thì vân được trích khấu hao tối đa không quá 9 tháng. (DN phải lưu trữ và cung cấp đầy đủ hồ sơ, lý do của việc tạm dừng khi cơ quan thuế yêu cầu khi quyết toán).Riêng tài sản cố định là quyền sử dụng đất thì không được trích khấu hao.Doanh nghiệp được phép trích khấu hao nhanh nhưng tối đa không quá 2 lần trong một năm đối với những tài sản hoạt động SXKD có hiệu quả kinh tế cao nhưng phải có đủ điều kiện:+ Doanh nghiệp trích khấu hao theo phương pháp đường thẳng

+ Doanh nghiệp có lãi liên tục.

+ Khi trích khấu hao nhanh doanh nghiệp phải bảo đảm kinh doanh có lãi

2.4. Chi phí lãi vay

Điều kiện để chi phí lãi vay hợp lý khi tính thuế thu nhập doanh nghiệp

-Phải góp đủ vốn điều lệ đã đăng ký theo tiến độ góp vốn ghi trong điều lệ của DN.

- Nếu vay của cá nhân, tổ chức… không phải là tổ chức tín dụng hoặc tổ chức kinh tế thì: Lãi suất không vượt quá 150% mức lãi suất cơ bản do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm vay.

- Hợp đồng vay tiền.

- Chứng từ thanh toán không dùng tiền mặt (Khi vay, cho vay, trả nợ vay)

- Chứng từ khấu trừ thuế TNCN: 5% (Nếu đi vay của cá nhân khi trả lãi tiền vay phải khấu trừ 5%)

- Hóa đơn GTGT tiền lãi vay (Nếu đi vay của DN (không phải là tổ chức tín dụng) khi trả tiền lãi vay thì phải yêu cầu công ty cho vay xuất hóa đơn)

{kind=link}