Kế toán tiền lương là nghiệp vụ không thể không có tại phần đa tổ chức, doanh nghiệp. Trong đó, quy trình giao vận chứng từ kế toán tài chính tiền lương sẽ tương quan đến toàn bộ các phòng ban trong công ty và rất cần được quy xác định rõ ràng. Hãy theo dõi cụ thể trong bài viết này nhé!

Những bệnh từ trong quy trình giao vận chứng từ kế toán tiền lương đề nghị lưu ý

Thông thường, quy trình vận chuyển chứng từ kế toán tài chính tiền lương cần thao tác với những chứng trường đoản cú sau:

#1 – Bảng chấm công – Bảng lương

Tùy vào vẻ ngoài trả lương mà lại mỗi doanh nghiệp có cách tính số tiền bắt buộc trả lao cồn khác nhau. Bao gồm một số hiệ tượng chủ yếu đuối như sau:

Nếu doanh nghiệp trả lương theo thời gianBảng chấm công (01a – LĐTL) Bảng chấm công làm thêm giờ (01b- LĐTL)Bảng giao dịch thanh toán tiền lương (02 – LĐTL)Bảng giao dịch thanh toán tiền có tác dụng thêm tiếng (06 – LĐTL)Bảng kê trích nộp những khoản theo lương (10 – LĐTL)Chứng từ lý giải theo quy định điều khoản liên ngành và quy chế nội bộ (quy định) của doanh nghiệpNếu doanh nghiệp trả lương theo sản phẩmKế toán tiền lương cần suy nghĩ các hội chứng từ như:

Phiếu chứng thực sản phẩm hoặc các bước hoàn thành (mẫu 05 – LĐTL)Bảng thanh toán giao dịch tiền lương, tiền công theo chủng loại như trênNgoài ra, những chứng từ kế toán như vẻ ngoài trả lương theo thời hạn cũng cần phải lập theo đúng quy định.

Bạn đang xem: Sơ đồ quy trình kế toán tiền lương

Nếu công ty lớn trả lương theo bề ngoài khoánKhi trả lương fan lao rượu cồn bằng hình thức khoán, kế toán tài chính tiền lương cần cân nhắc các hội chứng từ như:

Hợp đồng giao khoán (08 – LĐTL) .Biên bạn dạng thanh lý, sát hoạch hợp đồng giao khoán (09 – LĐTL).Bảng thanh toán tiền thuê quanh đó (07 – LĐTL)Đối với các khoản thưởng: những khoản thưởng rất cần phải căn cự dựa vào Bảng giao dịch thanh toán tiền thưởng (03 – LĐTL)

#2 – Phiếu bỏ ra lương bởi tiền mặt

Vào mỗi tháng, sau khi bảng lương đang được ký duyệt, phần tử nhân sự đã gửi đến kế toán để triển khai thanh toán. Nếu như doanh nghiệp đưa ra trả lương bằng tiền phương diện thì sẽ đề nghị lập những chứng từ sau:

Phiếu thu (Mẫu số 01 -TT)Phiếu bỏ ra (Mẫu số 02 -TT)Biên lai thu tiền (Mẫu số 06 -TT)Bảng kê vàng tiền tệ (Mẫu số 07 -TT)Bảng kiểm kê quỹ (Mẫu số 08a -TT và mẫu mã 08b -TT)Bảng kê bỏ ra tiền (Mẫu 09 -TT)Các chứng từ sau khi đã chất vấn và đảm bảo về tính thích hợp lệ được ghi chép, phản ánh vào các sổ liên quan.

#3 – Ủy nhiệm chi bởi tiền gởi ngân hàng

Tương trường đoản cú như trên, nếu doanh nghiệp trả lương cho nhân viên cấp dưới qua bề ngoài chuyển khoản thì cần quan tâm đến các chứng từ sau:

Giấy báo CóGiấy báo Nợ

Bảng sao kê của Ngân hàngỦy nhiệm chi, ủy nhiệm thu, séc đưa khoản, séc bảo chi

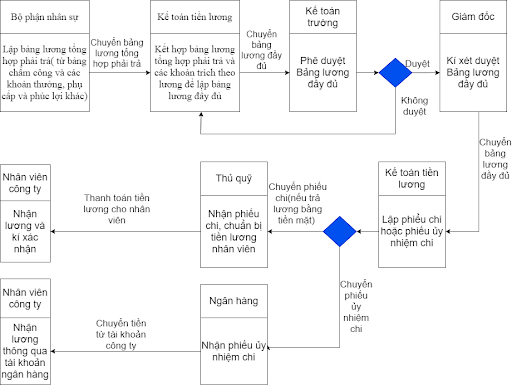

Quy trình luân chuyển chứng từ kế toán tài chính tiền lương

Quy trình giao vận chứng từ kế toán tiền lương được bắt tắt vào sơ đồ vật dưới đây:

# cách 1: Lập bảng lương tổng hợp nên trả

Bộ phận thực hiện: phần tử nhân sựHàng tháng, phần tử nhân sự sẽ tiến hành chấm công, tính các khoản thưởng, phụ cấp và an sinh cho nhân viên cấp dưới và chuyển lên bảng tổng hợp chấm công.

Vào cuối tháng, phần tử nhân sự sẽ để ý và kiểm soát và điều chỉnh bảng tổng đúng theo chấm công này sau đó chuyển tiếp mang lại kế toán tiền lương nhằm lập bảng lương.

# bước 2: Lập bảng lương đầy đủ

Bộ phận thực hiện: kế toán tài chính tiền lươngDựa ở bảng tổng hợp chấm công từ bỏ nhân sự, kế toán tiền lương sẽ thống kê giám sát các khoản trích theo lương. Sau đó, kế toán vẫn tổng hợp các khoản nên trả fan lao đụng và các khoản trích này để lập bảng lương đầy đủ.

Đối cùng với những công ty lớn, con số nhân sự nhiều, vai trò kế toán tiền lương đã được bóc biệt. Tuy nhiên với những doanh nghiệp nhỏ, bộ phận nhân sự rất có thể đảm nhiệm thêm sứ mệnh này.

# bước 3: Phê để ý bảng lương

Bộ phận thực hiện: kế toán trưởng, Giám đốcBảng lương được lập không thiếu sẽ được gửi lần lượt lên kế toán trưởng và giám đốc để bình chọn và phê duyệt.

Nếu bảng lương được đồng ý phê lưu ý thì nhân viên kế toán tiền lương sẽ tiến hành thanh toán lương. Ví như bảng lương còn có sai sót hoặc cần sửa đổi thì kế toán tiền lương sẽ triển khai kiểm tra, sửa hoặc lập lại và tiếp tục trình cam kết duyệt một đợt nữa.# cách 4: thanh toán giao dịch lương

Bộ phận thực hiện: kế toán tiền lương, kế toán thanh toán, Thủ quỹ

Trường hợp công ty chi trả lương qua ngân hàng, quá trình thực hiện vẫn như sauKế toán chi phí lương lập Séc hoặc Ủy nhiệm chi. Kế tiếp chuyển đến Kế toán trưởng cùng Giám đốc ký kết duyệt.Sau khi được duyệt, kế toán gửi ủy nhiệm đưa ra và danh sách tiền lương ra bank và ý kiến đề xuất chuyển khoản

Ngân hàng dựa trên các chứng từ được trao sẽ giao dịch chuyển tiền vào tài khoản của từng nhân viên, mặt khác lập giấy báo Nợ.Kế toán chi phí lương/Kế toán giao dịch thanh toán nhận lại giấy báo Nợ để hạch toán số tiền đã chi trả lương nhân viên

Trường hợp công ty trả lương bằng tiền mặt, quá trình thực hiện tại như sau:Kế toán tiền lương lập Phiếu chi, sau đó chuyển đến kế toán trưởng cùng Giám đốc cam kết duyệt.Thủ quỹ căn cứ vào Phiếu bỏ ra đã được duyệt triển khai xuất quỹ chi phí mặt với ghi sổ quỹ.Bộ phận nhân sự sẽ thực hiện chi trả tiền lương đến nhân viên

Kế toán tiền lương dựa trên Phiếu bỏ ra đã tất cả chữ ký kết của thủ quỹ và fan nhận để ghi sổ kế toán

Hiện nay, do sự cách tân và phát triển của technology mà đa phần các công ty lớn dù lớn hay bé dại thì đều đưa ra trả lương qua tài khoản bank cho nhân viên. Hy vọng nội dung bài viết trên vẫn cung cấp cho mình những kỹ năng và kiến thức chung về quy trình vận chuyển chứng từ kế toán tài chính tiền lương.

Giải pháp UBot đã cung cấp hơn 100+ robot ảo tự động hóa mang đến từng quy trình cụ thể của hơn 3000+ công ty lớn thuộc nhiều chủng loại các nghành với giá cả hợp lý. Khá nổi bật nhất trên thị phần là chiến thuật UBot Invoice với UBot Meeting. Trong thời gian tới, UBot sẽ sớm cho trình làng bộ giải pháp tự động hóa hóa, tối ưu hóa năng suất doanh nghiệp như UBot e

Payment, UBot Matching, UBot Statement Checking.

Hạch toán lương là công việc mà kế toán tài chính tiền lương đều đề nghị làm vào từng tháng. Đó là các bước cần sự tỉ mỉ, cẩn trọng và nắm rõ mọi thông tư new khi tất cả sự biến hóa về lao lý của cơ sở ban hành. Kế toán tài chính Việt Hưng đang hướng dẫn bạn cách hạch toán tiền lương và những khoản trích theo lương trong bài viết sau.

> phương pháp xây dựng thang bảng lương năm 2019 đến doanh nghiệp> Cách tính lương cùng các bề ngoài để trả lương trong doanh nghiệp hiện nay

Khi tính lương kế toán phải căn cứ để hạch toán chi phí lương và các khoản trích theo lương là bảng tính – giao dịch tiền lương cho công nhân viên cấp dưới trong doanh nghiệp.

1. Tài khoản kế toán sử dụng

Hàng tháng, hàng quý doanh nghiệp thường phạt sinh các nghiệp vụ đa số liên quan cho tiền lương và những khoản trích theo lương được thể hiên qua các sơ thứ sau:

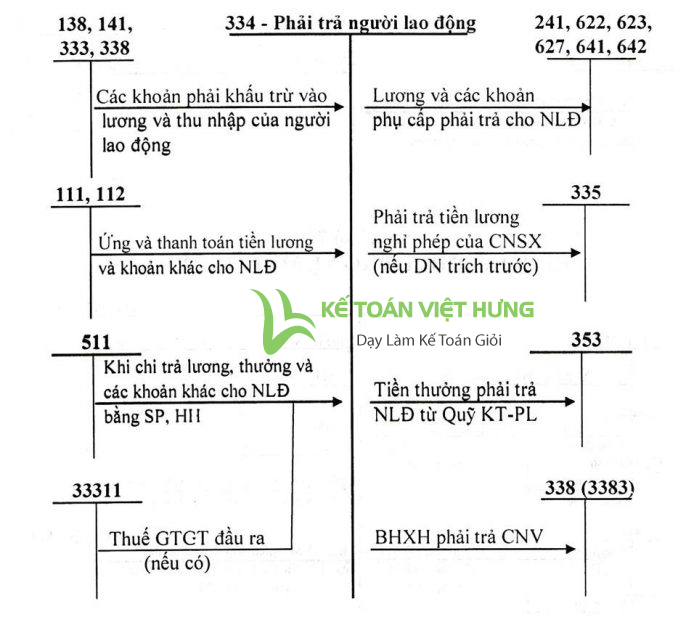

Sơ đồ dùng trình tự kế toán tiền lương(1) Tài khoản 334 – nên trả bạn lao động

Tài khoản này dùng để làm phản ánh những khoản phải trả và tình trạng thanh toán các khoản đề xuất trả đến công nhân viên của bạn về chi phí lương, tiền thưởng, BHXH và những khoản đề xuất trả không giống thuộc về thu nhập của công nhân viên cấp dưới và lao cồn thuê kế bên .

* Kết cấu tài khoản 334:

Bên nợ:

– các khoản tiền lương,tiền công ,tiền thưởng ,bảo hiểm thôn hội và những khoản khác kia trả, đó chi, kia ứng trước đến công nhân viên cấp dưới .

– những khoản khấu trừ vào tiền lương ,tiền công của công nhân viên cấp dưới .

– Kết nhảy số tiền công nhân viên chủa thừa nhận :

Bên có:

– tiền lương, chi phí công và các khoản thanh toán khác cần trả cho tất cả những người lao động trong kỳ.SDĐK:

– phản ảnh số tiền đề xuất trả công nhân viên ở đầu kỳ .

– các khoản tiền công, tiền lương, chi phí thưởng và những khoản khác bắt buộc trả, bắt buộc chi đến công nhân viên và lao động thuê ngoài.SDCK:

Các khoản tiền lương, tiền công, tiền thưởng và những khoản không giống còn đề nghị trả, còn đề xuất chi cho công nhân viên và lao đụng thuê ngoài.

Tài khoản này hoàn toàn có thể có số dư bên nợ vào trường hợp rất những biệt phản ảnh số tiền đó trả lớn hơn số tiền phải trả về chi phí lương,tiền công, tiền thưởng và những khoản khác đến cán cỗ công nhân viên.

(2) tài khoản 338 – bắt buộc trả phải nộp khác

Tài khoản này dùng để phản ánh tình trạng thanh toán về các khoản khác đề xuất trả, đề xuất nộp cho các tổ chức làng hội về kinh phí công đoàn, bảo đảm xã hội, bảo đảm y tế và các khoản trích theo lương và khấu trừ vào lương của toàn doanh nghiệp và bội phản ánh quý giá thừa chủa rõ tại sao chờ xử lý.

* Kết cấu tài khoản 338:

Bên nợ

– những khoản kia nộp mang lại cơ quan quản lý

– những khoản đề xuất trả cho người lao động.

– những khoản đó đưa ra về ngân sách đầu tư công đoàn.

– giải pháp xử lý giá trị tài sản thừa, các khoản đó trả, kia nộp khác.

Bên có:

– phản ảnh giá trị gia tài thừa hóng xử lý

– Trích BHXH,BHYT, KPCĐ tính vào ngân sách chi tiêu sản xuất khiếp doanh, khấu trừ vào lương của người lao động.

– Số kia nộp, đó trả to hơn số đề xuất nộp, cần trả được cung cấp bù.

– các khoản đề nghị trả khác.

Dư nợ:

– Số trả thừa, nộp thừa, vượt đưa ra chưa thanh toán.

Dư có:

– Số chi phí còn yêu cầu trả, đề nghị nộp, giá chỉ trị gia sản thừa đợi xử lý

+Tài khoản 338 gồm 8 thông tin tài khoản cấp 2

+ thông tin tài khoản 3381: gia tài thừa ngóng giải quyết

+ tài khoản 3382: ngân sách đầu tư công đoàn

+ thông tin tài khoản 3383: BHXH

+ tài khoản 3384: BHYT

+ thông tin tài khoản 3385: cần trả về cp hoá

+ Tài khỏan 3386: Nhận ký quỹ, ký cược ngắn hạn

+ thông tin tài khoản 3387: lợi nhuận chủa thực hiện.

+ thông tin tài khoản 3388: bắt buộc trả đề nghị nộp khác.

+ tài khoản 3389: bảo đảm thất nghiệp.

(3) Tài khoản 335 – ngân sách chi tiêu phải trả

Tài khoản này phản ảnh những giá cả được tính trước vào túi tiền sản xuất sale trong kỳ nhưng thực tiễn chủa phân phát sinh.

* Kết cấu tài khoản:

Bên nợ: Các giá cả thực tế tạo ra thuộc nội dung chi tiêu phải trả cùng khoản điều chỉnh vào cuối niên độ.

Bên có: Khoản trích trước tính vào chi phí của các đối tượng người sử dụng có tương quan và khoản kiểm soát và điều chỉnh cuối niên độ.

Dư có: Khoản trích trước tính vào ngân sách hiện có.

Ngoài ra kế toán tài chính còn sử dụng những tài khoản

+ tài khoản 622: chi phí nhân công trực tiếp

+ tài khoản 627: Chớ phí sản xuất chung

+ tài khoản 641: chi phí bán hàng

+ tài khoản 642: bỏ ra phí làm chủ doanh nghiệp.…..

2. Cách thức hạch toán tiền lương và những khoản trích theo lương

Sơ trang bị kế toán chi phí lương và các khoản trích theo lươngHàng tháng căn cứ vào Bảng giao dịch thanh toán tiền lương và các chứng từ liên quan khác kế toán tài chính tổng vừa lòng số tiền lương đề xuất trả công nhân viên và phân bổ vào túi tiền sản xuất kinh doanh theo từng đối tượng người dùng sử dụng lao động, việc phân chia thực hiện trên “ Bảng phân bổ tiền lương cùng BHXH”. Kế toán ghi:

Nợ TK 622- chi phí nhân công trực tiếp

Nợ TK 627 -Chi phí cung ứng chung

Nợ TK 641-Chi phí bán hàng

Nợ TK 642- bỏ ra phí quản lý doanh nghiệp

Nợ TK 241-XDCB dở dang

Có TK 334-Phải trả công nhân viên

Tính chi phí thưởng phải trả công nhân viên cấp dưới trong tháng, kế toán ghi:

+ Trường thích hợp thưởng cuối năm, thưởng hay kỳ:

Nợ TK 431- Quỹ khen thưởng, phúc lợi

Có TK 334- bắt buộc trả người công nhân viên

+ Trường hợp thưởng sáng sủa kiến cải tiến kỹ thuật, thưởng tiết kiệm chi phí vật tư, thưởng năng suất lao động:

Nợ TK 642- đưa ra phí cai quản doanh nghiệp

Có TK 334- bắt buộc trả người công nhân viên

Tiền nạp năng lượng ca đề xuất trả cho tất cả những người lao cồn tham gia vào hoạt động kinh doanh của doanh nghiệp:

Nợ TK 622, 627, 641, 642…

Có TK 334 : bắt buộc trả CNV

Các khoản khấu trừ vào lương của CNV: khoản tạm thời ứng đưa ra không hết khoản đền bù vật chất, BHXH, BHYT Công nhân viên phải nộp, thuế thu nhập đề xuất nộp giá cả nhà nước, ghi:

Nợ TK 334- buộc phải trả công nhân viên

Có TK 141- tạm bợ ứng

Có TK 138 -Phải thu khác

Có TK 338- bắt buộc trả, cần nộp khác

Có TK 333- Thuế và các khoản buộc phải nộp mang lại nhà nước

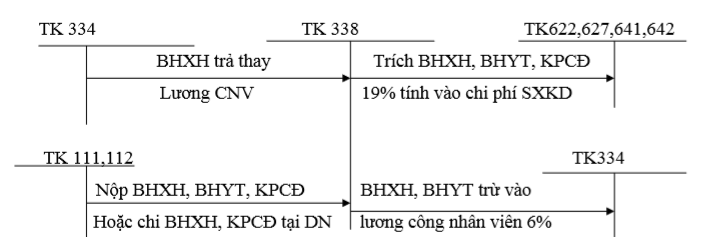

Hàng tháng địa thế căn cứ vào tổng số tiền lương yêu cầu trả người công nhân viên trong thời điểm tháng kế toán trích BHXH, BHYT, KPCĐ theo tỷ lệ quy định tính vào ngân sách chi tiêu sản xúât marketing của các bộ phận sử dụng lao động:

Nợ TK 622 – chi phí nhân công trực tiếp.

Nợ TK 627 – ngân sách sán xuất chung

Nợ TK 641 – chi phí bán hàng

Nợ TK 642 – bỏ ra phí thống trị doanh nghiệp

Có TK 338 – cần trả, đề nghị nộp khác.

Xem thêm: Ăn lương khô có nổi mụn không ghé thăm, ăn cháo ăn liền có bị nổi mụn không

BHXH, BHYT khấu trừ vào tiền lương công nhân viên:

Nợ TK 334 – đề nghị trả công nhân viên

Có TK 338 – phải trả, yêu cầu nộp khác.

Tính trợ cấp cho BHXH bắt buộc trả công nhân viên cấp dưới khi CNV bị nhỏ đau, thai sản:

Nợ TK 338(3383) – đề nghị trả, nên nộp khác.

Có TK 334 – nên trả công nhân viên.

Nộp BHXH, BHYT, KPCĐ mang đến cơ quan siêng trách.

Nợ TK 338– phải trả, bắt buộc nộp khác.

Có TK 111, 112.

Khi túi tiền sử dụng ngân sách đầu tư công đoàn tại doanh nghiệp:

Nợ TK 338(3382) – buộc phải trả, bắt buộc nộp khác.

Có TK 111- tiền mặt.

Thanh toán tiền lương và những khoản khác cho công nhân viên:

Nợ TK 334- yêu cầu trả công nhân viên

Có TK 111- chi phí mặt.

3. Hạch toán những khoản trích theo lương khác

Kết cấu của thông tin tài khoản 338- bắt buộc trả, nên nộp khác.

Bên Nợ:

+ Kết chuyển giá trị gia tài thừa vào các tài khoản khác có liên quan.

+ BHXH đề xuất trả người công nhân viên. + kinh phí đầu tư công đoàn chi tại đối chọi vị.

+ Số BHXH, BHYT, KPCĐ đang nộp mang lại cơ quan quản lí lý.

+ Kết chuyển lệch giá nhận trước sang trọng TK 511. + các khoảnđã trả, đã nộp khác.

Bên Có:

+ giá chỉ trị gia sản thừa chờ xử lý ( chưa xác định rõ nguyên nhân).

+ giá trị gia tài thừa buộc phải trả đến cá nhân, bè phái trong và ngoài đối kháng vị.

+ Trích BHXH, BHYT, KPCĐ tính vào chi phí sản xuất ghê doanh.

+ BHXH, BHYT trừ vào lương người công nhân viên.

+ BHXH, KPCĐ vượt đưa ra được cấp cho bù.

+ những khoản phải trả đề nghị nộp khác.

Dư tất cả :

+ Số chi phí còn cần trả, đề xuất nộp khác.

+ giá bán trị tài sản thừa còn hóng giải quyết.

Dư Nợ: (Nếu có) Số vẫn trả, sẽ nộp lớn hơn số đề nghị trả, cần nộp.

TK 338 có 6 thông tin tài khoản cấp 2 3381

– tài sản thừa hóng giải quyết. 3382

– kinh phí đầu tư công đoàn.

3383 – BHXH.

3384 – BHYT.

3387 – lệch giá nhận trước.

3388 – cần trả, bắt buộc nộp khác.

4. Kế toán cần trả cho những người lao động TK334

Nợ TK 241 – kiến thiết cơ bản dở dang

Nợ TK 622 – chi phí nhân công trực tiếp

Nợ TK 623 – ngân sách chi tiêu sử dụng vật dụng thi công

Nợ TK 627 – giá thành sản xuất chung

Nợ TK 641 – bỏ ra phí bán sản phẩm (QĐ 48 là 6421)

Nợ TK 642 – chi phí thống trị doanh nghiệp

có TK 334 – nên trả fan lao động

(Các tài khoản 622/623/627 theo QĐ 48 là TK 154)

Các khoản bớt trừ theo lương:– trường hợp trong kỳ có nhân viên tạm ứng lương, kế toán tài chính hạch toán:

Nợ 334: Trừ vào lương người lao động

gồm TK 111, 112: Số tiền nhất thời ứng

– nếu trong kỳ tất cả phát sinh thuế các khoản thu nhập cá nhân, doanh nghiệp lớn sẽ phải thực hiện khấu trừ, kế toán tài chính hạch toán:

+ xác định số thuế phải trừ vào lương:

Nợ TK 334 : tổng số thuế TNCN bắt buộc khấu trừ

có TK 3335: Thuế TNCN

+ lúc nộp thuế:

Nợ TK 3335: Số thuế bắt buộc nộp

tất cả TK 111, 112

+ những khoản trích bảo đảm trừ vào lương, hạch toán:

Nợ TK 334 : tổng số trích trừ vào lương (10,5%)

tất cả TK 3383: Trích bảo hiểm xã hội (Lương tham gia bh X 8%)

bao gồm TK 3384: Trích bảo hiểm y tế (Lương tham gia bh X 1,5%)

gồm TK 3386: Trích bảo đảm thất nghiệp (Lương tham gia bh X 1%) (Theo TT 133 là thông tin tài khoản 3385).

Đây là xác suất trích những khoản bảo hiểm mới nhất năm 2019.

Khi hạch toán những khoản trích trừ vào lương bạn lao động, kế toán đã hạch toán luôn các khoản trích mà lại doanh nghiệp yêu cầu nộp thay tín đồ lao đụng để tính vào giá thành theo xác suất đóng như sau:Nợ TK 622, 623, 627, 641, 642: Trích bảo hiểm + ngân sách đầu tư công đoàn tính vào đưa ra phí( Lương tham gia bảo hành X 23,5%)

bao gồm TK 3383: Trích bảo hiểm xã hội (Lương tham gia bảo hành X 17,5%)

tất cả TK 3384: Trích bảo đảm y tế (Lương tham gia bảo hành X 3%)

có TK 3386: Trích bảo hiểm thất nghiệp (Lương tham gia bảo hành X 1%)

tất cả TK 3382: Trích ngân sách đầu tư công đoàn (Lương tham gia bh X 2%)

Khi nộp chi phí bảo hiểmNợ TK 3383 : Số đã trích BHXH (25,5%)

Nợ TK 3384 : Số vẫn trích BHYT (4,5%)

Nợ TK 3389 : Số sẽ trích BHTN (2%)

Nợ TK 3382 : Số tiền kinh phí đầu tư công đoàn bắt buộc nộp (2%)

gồm TK 111 hoặc 112: số tiền thực nộp

Nếu trong kỳ, có nhân viên cấp dưới được hưởng cơ chế thai sản, nhưng doanh nghiệp nhận thấy tiền bảo đảm xã hội (ốm đau, thai sản, tai nạn,. . .)– Khi nhận được tiền kế toán tài chính hạch toán:

Nợ 112: Số tiền nhận được

bao gồm 338: đề nghị trả nên nộp khác.

– khi trả tiền cho người lao hễ được hưởng:

Nợ 338: Số tiền buộc phải trả

có 111, 112: số tiền đã trả

Nếu trong kỳ tất cả phát sinh trả lương cho người lao động bằng hàng hóa– kế toán tài chính sẽ buộc phải xuất hóa đơn, địa thế căn cứ vào đó kế toán đã hạch toán:

Nợ TK 334 – đề nghị trả tín đồ lao động

có TK 3331 – Thuế GTGT cần nộp (nếu có)

bao gồm TK 512 – Doanh thu bán hàng nội cỗ ( QĐ 48 là 5118).

Hàng tháng kế toán tiền lương và những khoản trích theo lương phải tổng hòa hợp tiền lương bắt buộc trả vào kỳ theo từng đối tượng người tiêu dùng sử dụng cùng tính BHXH, BHYT, KPCĐ hàng tháng tính vào giá thành sản xuất sale theo mức lương phép tắc của chế độ.

{kind=link}