Tham khảo ngay dịch vụ kế toán thuế trọn gói cho hộ kinh doanh cá thể, thuế kinh doanh hộ gia đình - chỉ từ 500.000 đồng/tháng (tùy theo nhóm ngành)

Dịch vụ kế toán trọn gói cho hộ kinh doanh cá thể của Anpha

Tham khảo nhanh bảng giá dịch vụ kế toán trọn gói - dịch vụ kế toán thuế trọn gói (báo cáo thuế) cho hộ kinh doanh tại Anpha.

Bạn đang xem: Kế toán hộ kinh doanh cá thể

➧ Cam kết hoàn thành dịch vụ kế toán trọn gói đúng thỏa thuận và theo quy định cơ quan thuế.➧ Các thông tin, chứng từ khách hàng cần cung cấp đơn giản, bao gồm:

Sao kê tài khoản ngân hàng;Hóa đơn đầu vào, hóa đơn đầu ra;Bảng lương nhân viên (nếu có phát sinh chi trả lương);Các loại giấy tờ liên quan khác.➧ Phí dịch vụ kế toán thuế trọn gói cho hộ kinh doanh - Từ 500.000 đồng/tháng.

Lưu ý: Bảng phí dưới đây áp dụng cho quý - 3 tháng.

NHÓM NGÀNH THƯƠNG MẠI | ||

Số hóa đơn | Không có tờ khai hải quan | Có tờ khai hải quan |

Không có hóa đơn | 1.500.000 đồng | 1.500.000 đồng |

Dưới 10 | 2.100.000 đồng | 2.700.000 đồng |

Dưới 16 | 2.400.000 đồng | 3.000.000 đồng |

Dưới 31 | 3.000.000 đồng | 3.900.000 đồng |

Dưới 46 | 3.600.000 đồng | 4.800.000 đồng |

Dưới 61 | 4.200.000 đồng | 5.700.000 đồng |

Dưới 76 | 4.800.000 đồng | 6.600.000 đồng |

Dưới 91 | 5.400.000 đồng | 7.200.000 đồng |

Dưới 121 | 6.300.000 đồng | 8.400.000 đồng |

Dưới 151 | 7.200.000 đồng | 9.600.000 đồng |

Dưới 181 | 8.100.000 đồng | 10.500.000 đồng |

Từ 181 trở lên | 20.000 đồng cho mỗi hóa đơn phát sinh |

GỌI NGAY

NHÓM NGÀNH TƯ VẤN DỊCH VỤ | ||

Số hóa đơn | Spa - Giáo dục | Tư vấn - Dịch vụ khác |

Không có hóa đơn | 1.500.000 đồng | 1.500.000 đồng |

Dưới 10 | 2.100.000 đồng | 2.100.000 đồng |

Dưới 16 | 2.400.000 đồng | 2.400.000 đồng |

Dưới 31 | 3.000.000 đồng | 3.300.000 đồng |

Dưới 46 | 3.900.000 đồng | 4.200.000 đồng |

Dưới 61 | 4.800.000 đồng | 5.100.000 đồng |

Dưới 76 | 5.400.000 đồng | 5.700.000 đồng |

Dưới 91 | 6.000.000 đồng | 6.300.000 đồng |

Dưới 121 | 7.200.000 đồng | 7.500.000 đồng |

Dưới 151 | 8.100.000 đồng | 8.400.000 đồng |

Dưới 181 | 9.000.000 đồng | 9.300.000 đồng |

Từ 181 trở lên | 20.000 đồng cho mỗi hóa đơn phát sinh |

NHÓM NGÀNH THI CÔNG XÂY DỰNG - TRANG TRÍ NỘI THẤT SẢN XUẤT - GIA CÔNG - LẮP ĐẶT | ||

Số hóa đơn | Thi công xây dựng | Trang trí nội thất - Lắp đặt |

Không có hóa đơn | 2.100.000 đồng | 2.100.000 đồng |

Dưới 10 | 3.000.000 đồng | 2.400.000 đồng |

Dưới 16 | 3.300.000 đồng | 3.000.000 đồng |

Dưới 31 | 4.500.000 đồng | 4.200.000 đồng |

Dưới 46 | 5.700.000 đồng | 5.400.000 đồng |

Dưới 61 | 7.200.000 đồng | 6.900.000 đồng |

Dưới 76 | 8.400.000 đồng | 8.100.000 đồng |

Dưới 91 | 9.600.000 đồng | 9.300.000 đồng |

Dưới 121 | 10.800.000 đồng | 10.500.000 đồng |

Dưới 151 | 12.000.000 đồng | 11.700.000 đồng |

Dưới 181 | 13.200.000 đồng | 12.900.000 đồng |

Từ 181 trở lên | 30.000 đồng cho mỗi hóa đơn phát sinh |

GỌI NGAY

Nhiệm vụ của Anpha đối với dịch vụ kế toán thuế kinh doanh hộ gia đình

Tương tự như dịch vụ kế toán trọn gói dành cho doanh nghiệp, đối với mô hình hộ kinh doanh cá thể (hộ gia đình kinh doanh), Anpha cũng cam kết các quyền lợi cho khách hàng như sau:

Miễn phí phí giao nhận chứng từ, hóa đơn, sổ sách…;Miễn phí tư vấn cách sử dụng hóa đơn đầu vào, đầu ra hợp lý;Miễn phí tư vấn các quy định, chế độ kế toán cho hộ kinh doanh;Cam kết bảo mật thông tin kế toán, thông tin khách hàng trọn đời;Cam kết tiến độ và hoàn thiện các báo cáo, kê khai đúng thời gian quy định;Cam kết chịu toàn bộ trách nhiệm với các chứng từ, sổ sách do Anpha thực hiện;Cam kết toàn bộ sổ sách, chứng từ được thực hiện theo đúng chuẩn mực kế toán hiện hành;Rà soát toàn bộ chứng từ, hóa đơn, sổ sách mà kế toán của hộ kinh doanh đã thực hiện và tư vấn điều chỉnh nếu có sai sót.Chế độ kế toán cho hộ kinh doanh cá thể theo Thông tư 88 và Thông tư 40

Các loại sổ kế toán của hộ kinh doanh được quy định như sau:

Sổ chi tiết doanh thu bán hàng hóa, dịch vụ;Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa;Sổ chi phí sản xuất, kinh doanh;Sổ theo dõi tình hình nộp thuế;Sổ theo dõi tình hình thanh toán tiền lương và các khoản chi theo lương;Sổ quỹ tiền mặt;Sổ tiền gửi ngân hàng.TẢI MIỄN PHÍ Biểu mẫu sổ kế toán.

Các loại chứng từ kế toán mà hộ kinh doanh cá thể được áp dụng bao gồm:

Phiếu thu, phiếu chi;Phiếu xuất, nhập kho;Bảng thanh toán tiền lương và các khoản thu nhập của người lao động;Các chứng từ khác như: hóa đơn, giấy nộp tiền NSNN, giấy báo nợ của ngân hàng, giấy báo có của ngân hàng, ủy nhiệm chi.TẢI MIỄN PHÍ Biểu mẫu chứng từ kế toán.

------------

Dưới đây là các quy định chung về kế toán thuế cho mô hình hộ kinh doanh cá thể như các loại thuế phải nộp, phương pháp tính thuế, thời hạn nộp và kê khai thuế.

➧ Các loại thuế phải nộp của hộ kinh doanh cá thể

Hiện nay, hộ kinh doanh cá thể phải thực hiện kê khai và nộp các loại thuế sau:

Lệ phí môn bài;Thuế giá trị gia tăng (GTGT);Thuế thu nhập cá nhân (TNCN).Tùy vào lĩnh vực hoạt động mà hộ kinh doanh có thể phải nộp thêm các loại thuế khác như: thuế tài nguyên, thuế bảo vệ môi trường…

➧ Phương pháp tính thuế cho hộ kinh doanh cá thể

Hộ kinh doanh cá thể có thể tính thuế theo 3 cách: phương pháp kê khai, phương pháp theo từng lần phát sinh và phương pháp khoán. Mỗi phương pháp sẽ được quy định cụ thể đối tượng áp dụng.

Tuy nhiên, phương pháp tính thuế theo từng lần phát sinh chỉ áp dụng khi HKD cá thể đang kê khai theo phương pháp khoán nhưng cần xuất thêm hóa đơn thì hóa đơn đấy sẽ áp dụng phương pháp theo từng lần phát sinh. Bạn có thể tham khảo chi tiết cách tính thuế cho hộ kinh doanh theo 3 bài viết sau:

Theo từng lần phát sinh;

Theo phương pháp khoán;

Theo phương pháp kê khai.

➧ Thời hạn nộp tờ khai thuế và tiền thuế của hộ kinh doanh

Đối với hộ kinh doanh kê khai theo quý: Ngày cuối cùng của tháng đầu quý tiếp theo;Đối với hộ kinh doanh kê khai theo tháng: Chậm nhất ngày 20 của tháng liền kề, HKD cá thể phải nộp tờ khai và nộp thuế.Bạn cần lưu ý thời hạn hoàn thành nghĩa vụ thuế để tránh phát sinh lãi chậm nộp thuế và phạt chậm nộp tờ khai thuế.

Các câu hỏi thường gặp về chế độ kế toán cho hộ kinh doanh

1. Bảng giá dịch vụ kế toán thuế kinh doanh hộ gia đình của Anpha

Tùy vào ngành nghề, lĩnh vực hoạt động của hộ kinh doanh cũng như số lượng hóa đơn phát sinh mà trọn gói dịch vụ kế toán thuế của Anpha từ 500.000 đồng/tháng.Tham khảo bảng báo giá dịch vụ kế toán thuế hộ kinh doanh tại nội dung này: Giá dịch vụ kế toán thuế.

2. Chế độ kế toán cho hộ kinh doanh gồm những gì?

Mô hình hộ kinh doanh cá thể cần nắm các quy định về kế toán như sau:

Các loại thuế phải nộp bao gồm: thuế môn bài, thuế GTGT, thuế TNCN…;Phương pháp tính thuế bao gồm: khoán, kê khai và theo từng lần phát sinh;Thời hạn nộp tờ khai, tiền thuế: ngày cuối cùng của tháng đầu của quý tiếp theo (nếu kê khai theo quý) và chậm nhất ngày 20 của tháng liền kề (nếu kê khai theo tháng).Ngoài ra, luật cũng quy định cụ thể các loại sổ kế toán, chứng từ kế toán của hộ kinh doanh. Bạn có thể tham khảo chi tiết tại nội dung: Quy định kế toán thuế hộ kinh doanh.

3. Hộ kinh doanh có được xuất hóa đơn VAT không?

Hộ kinh doanh không được xuất hóa đơn VAT (hóa đơn GTGT) mà chỉ được phép xuất hóa đơn bán hàng.

Xem thêm: Top 10 Công Ty Tnhh Kế Toán Hà Nội Group, Giới Thiệu Kế Toán Hà Nội Group

4. Hộ kinh doanh nhỏ lẻ có phải nộp thuế không?

Hiện tại hộ kinh doanh có nghĩa vụ nộp tối thiểu 3 loại thuế sau: thuế môn bài, thuế GTGT, thuế TNCN. Theo đó, tùy vào doanh thu, quy mô hoạt động mà quy định thuế cho mỗi hộ kinh doanh sẽ khác nhau, chẳng hạn mức đóng lệ phí môn bài được áp dụng như sau:

Doanh thu HKD dưới 100 triệu đồng/năm: Miễn lệ phí môn bài;Doanh thu HKD từ 100 - 300 triệu đồng/năm: 300.000 đồng/năm;Doanh thu HKD từ 300 - 500 triệu đồng/năm: 500.000 đồng/năm;Doanh thu HKD trên 500 triệu đồng/năm: 1.000.000 đồng/năm.5. Thời hạn nộp tờ khai và thời hạn nộp thuế của hộ kinh doanh?

Quy định thời gian nộp tờ khai và tiền thuế hộ kinh doanh như sau:

Chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo cho HKD kê khai theo quý;Chậm nhất ngày 20 của tháng liền kề cho những hộ kinh doanh kê khai theo tháng.Hướng dẫn chế độ kế toán hộ kinh doanh, cá nhân kinh doanh mới nhất theo Thông tư 88: đối tượng, nội dung công tác & yêu cầu về sổ sách kế toán cho HKD.

Nội dung chính:

II. Đối tượng áp dụng và công tác tổ chức kế toánIII. Nội dung công tác kế toán hộ kinh doanh

I. Căn cứ pháp lý

Luật Kế toán 88/2015/QH13;Nghị định 174/2016/NĐ-CP quy định chi tiết một số điều thuộc Luật Kế toán;Thông tư số 88/2021/TT-BTC hướng dẫn chế độ kế toán cho các hộ kinh doanh, cá nhân kinh doanh;Thông tư 40/2021/TT-BTC hướng dẫn thuế GTGT, thuế TNCN và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh.II. Đối tượng áp dụng và công tác tổ chức kế toán

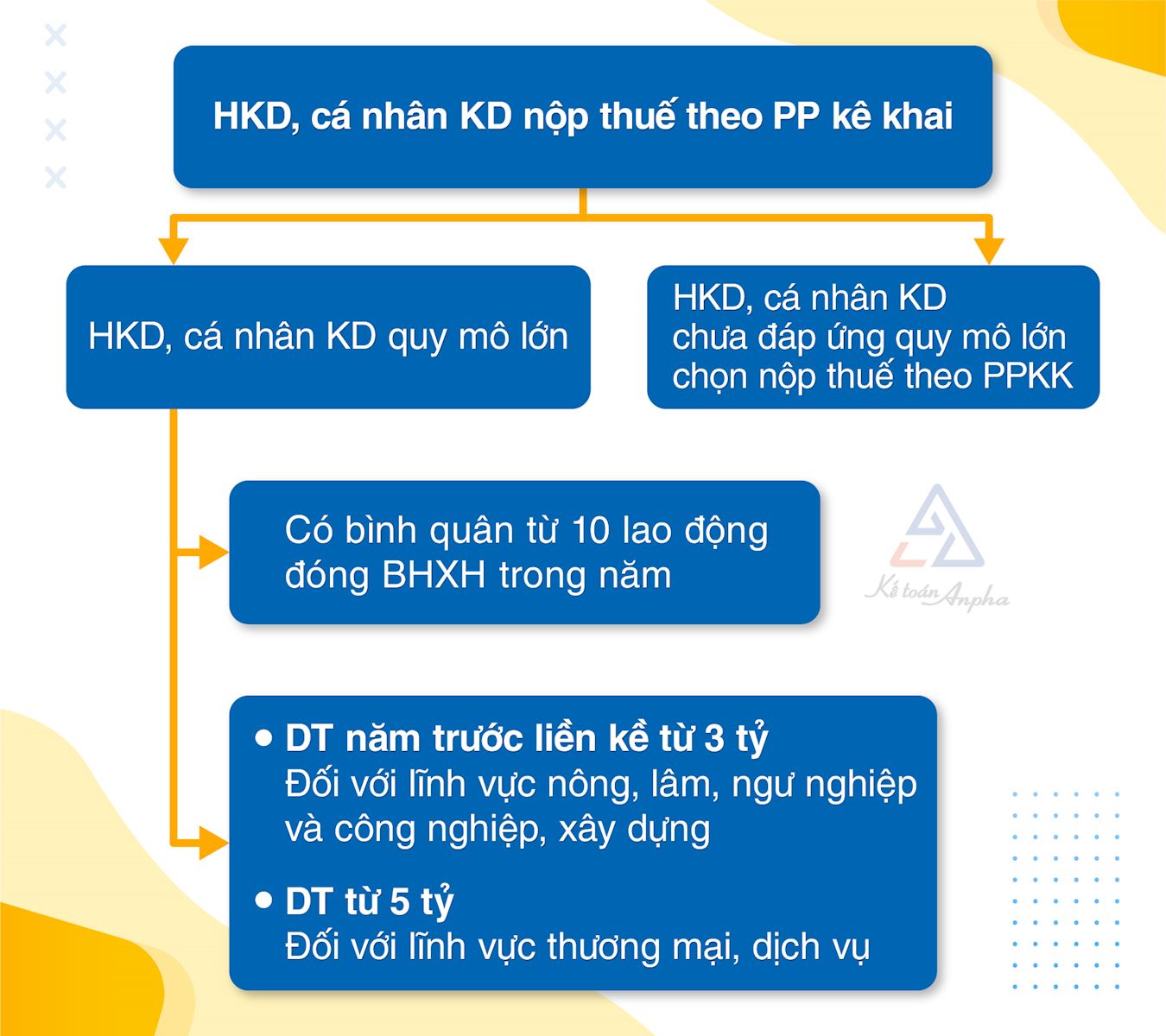

1. Đối tượng áp dụng chế độ kế toán hộ kinh doanh, cá nhân kinh doanhKhông phải tất cả các hộ kinh doanh (HKD) hay cá nhân kinh doanh (cá nhân KD) đều cần thực hiện chế độ kế toán theo Thông tư 88/2021/TT-BTC.

➨ Đối tượng áp dụng “Bắt buộc” của Thông tư là HKD, cá nhân kinh doanh nộp thuế theo phương pháp “Kê khai”. Việc xác định đối tượng nộp thuế theo phương pháp kê khai quy định tại Điều 3 Thông tư 40/2021/TT-BTC như sau:

➨ Đối tượng được khuyến khích áp dụng: hộ kinh doanh, cá nhân kinh doanh không nộp thuế theo phương pháp kê khai nhưng có nhu cầu thực hiện chế độ kế toán theo Thông tư 88/2021/TT-BTC.

2. Công tác tổ chức kế toán hộ kinh doanh, cá nhân kinh doanh➨ Phân công kế toán: Do đại diện hộ kinh doanh, cá nhân kinh doanh tự quyết, có thể là người trong gia đình đảm nhiệm (vợ, chồng, cha mẹ đẻ, cha mẹ nuôi, anh, chị, em ruột, con đẻ, con nuôi…) hoặc do người lao động ở các vị trí khác như thủ kho, thủ quỹ, quản lý kiêm nhiệm.

So với quy định tại Quyết định 169-200/QĐ-BTC yêu cầu hộ kinh doanh phải bố trí người có hiểu biết về nghiệp vụ kế toán thì việc phân công công tác kế toán ở HKD mở rộng và nới lỏng hơn.

➨ Thực hiện chế độ kế toán: Được chọn áp dụng theo Thông tư số 88/2021/TT-BTC hoặc chế độ kế toán doanh nghiệp siêu nhỏ theo Thông tư 132/2018/TT-BTC, tùy theo nhu cầu quản lý và đặc điểm hoạt động kinh doanh.

III. Nội dung công tác kế toán hộ kinh doanh

1. Yêu cầu về chứng từ kế toán1.1. Mẫu biểu và phương pháp lập chứng từ kế toán hộ kinh doanh

Mẫu chứng từ được thay đổi hoàn toàn so với quy định cũ, kế toán cần cập nhật mẫu chứng từ và phương pháp lập quy định tại Phụ lục 01 ban hành kèm Thông tư 88/2021/TT-BTC bao gồm:

| STT | Tên chứng từ | Mẫu áp dụng |

| 1 | Phiếu chi | Mẫu 01-TT |

| 2 | Phiếu thu | Mẫu 02-TT |

| 3 | Phiếu xuất kho | Mẫu 03-TT |

| 4 | Phiếu nhập kho | Mẫu 04-TT |

| 5 | Bảng thanh toán tiền lương & các khoản thu nhập của người lao động | Mẫu 05-LĐTL |

Nội dung trên chứng từ và những quy định về việc lập, lưu trữ, ký chứng từ được quy định tại Điều 4 Thông tư 88/2021/TT-BTC và Điều 16 đến Điều 19 Luật Kế toán 2015.

➨ Theo Luật Kế toán hiện hành, trên chứng từ kế toán phải có các nội dung sau:

Tên, số hiệu, ngày tháng năm lập chứng từ;Tên, địa chỉ của bên lập và bên nhận chứng từ kế toán;Nội dung nghiệp vụ tài chính, kinh tế phát sinh;Số lượng, đơn giá, số tiền của nghiệp vụ tài chính, kinh tế ghi bằng số; tổng số tiền bằng chữ và bằng số;Chữ ký, họ và tên của người lập, người duyệt và những người liên quan;Các nội dung khác theo từng loại chứng từ.➨ Việc lập, ký và lưu trữ chứng từ kế toán được quy định tại Điều 17, Điều 18, Điều 19 Luật Kế toán 2015, cụ thể như sau:

Phải lập chứng từ kế toán và lập duy nhất một lần cho mỗi nghiệp vụ kinh tế phát sinh;Nội dung đầy đủ, kịp thời, chính xác theo mẫu. Nếu chứng từ kế toán chưa có mẫu thì được tự thiết kế mẫu nhưng cần đảm bảo đầy đủ nội dung bắt buộc trên chứng từ kế toán;Không sửa chữa, tẩy xóa, viết tắt, phải dùng bút mực khi viết chứng từ, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải được gạch chéo;Nếu chứng từ bị sai, thực hiện hủy bằng cách gạch chéo vào chứng từ;Lập đủ số liên quy định với nội dung các liên phải giống nhau;Tất cả những người ký tên trên chứng từ kế toán đều phải chịu trách nhiệm về nội dung của chứng từ kế toán;Chứng từ điện tử được coi là chứng từ kế toán nếu được mã hóa để không bị thay đổi thông tin trong quá trình gửi nhận dữ liệu qua mạng máy tính, viễn thông, băng đĩa, thẻ và cần đảm bảo tính bảo mật, an toàn trong sử dụng và lưu trữ.2. Yêu cầu về sổ sách kế toán hộ kinh doanh và cá nhân kinh doanh2.1. Mẫu biểu và phương pháp ghi sổ kế toán hộ kinh doanh

Tại Khoản 4 Điều 5 Thông tư 88/2021/TT-BTC yêu cầu hộ kinh doanh, cá nhân kinh doanh sử dụng sổ kế toán theo danh mục bên dưới:

| STT | Tên sổ | Mẫu áp dụng |

| 1 | Sổ chi tiết doanh thu bán hàng hóa, dịch vụ | Mẫu số S1-HKD |

| 2 | Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa | Mẫu số S2-HKD |

| 3 | Sổ chi phí sản xuất, kinh doanh | Mẫu số S3-HKD |

| 4 | Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với ngân sách nhà nước | Mẫu số S4-HKD |

| 5 | Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động | Mẫu số S5-HKD |

| 6 | Sổ quỹ tiền mặt | Mẫu số S6-HKD |

| 7 | Sổ tiền gửi ngân hàng | Mẫu số S7-HKD |

Phương pháp ghi sổ kế toán được hướng dẫn chi tiết tại Phụ lục 2 “Biểu mẫu và phương pháp ghi sổ kế toán” ban hành kèm theo Thông tư 88/2021/TT-BTC.

2.2. Yêu cầu về nội dung & các quy định về sổ sách kế toán hộ kinh doanh

Tại Điều 5 Thông tư 88 có quy định về nội dung, cách ghi sổ, mở sổ, khóa sổ, lưu trữ và sửa chữa sổ sách được áp dụng theo Điều 24, Điều 25, Điều 26, Điều 27 Luật Kế toán 2015.

➨ Các nội dung chủ yếu có trên sổ kế toán gồm:

Tên hộ kinh doanh, cá nhân kinh doanh, tên sổ;Ngày, tháng, năm lập sổ, khóa sổ, ghi sổ;Số hiệu, ngày tháng năm soạn của chứng từ kế toán;Tóm tắt nội dung của nghiệp vụ tài chính, kinh tế phát sinh;Số tiền phát sinh của nghiệp vụ tài chính, kinh tế;Số dư đầu kỳ, cuối kỳ và số phát sinh trong kỳ;Chữ ký của người lập sổ, người đại diện theo pháp luật của HKD, cá nhân kinh doanh;Đánh số trang cho từng trang, đóng dấu giáp lai từng trang.➨ Các quy định về sổ sách kế toán:

Quy định về ghi sổ: Ghi sổ theo trình tự thời gian, đầy đủ và liên tục từ khi mở sổ. Phản ánh đúng, đủ, chính xác thông tin trên chứng từ kế toán;Quy định về kỳ mở sổ: Đầu kỳ kế toán năm, hoặc từ ngày thành lập đối với đơn vị, cá nhân mới thành lập;Quy định về lưu trữ sổ kế toán: HKD, cá nhân kinh doanh được ghi sổ kế toán bằng phương tiện điện tử nhưng cần đảm bảo các quy định về sổ kế toán. HKD, cá nhân kinh doanh phải in sổ kế toán ra giấy và đóng thành quyển riêng cho từng kỳ kế toán năm sau khi khóa sổ kế toán. Nếu HKD, cá nhân kinh doanh chỉ thực hiện lưu trữ sổ kế toán trên các phương tiện điện tử mà không in ra giấy thì phải bảo đảm tra cứu được trong thời hạn lưu trữ, phải đảm bảo an toàn, bảo mật thông tin dữ liệu;IV. Các câu hỏi khác về chế độ kế toán hộ kinh doanh, cá nhân kinh doanh

1. Đối tượng nào được áp dụng chế độ kế toán HKD, cá nhân kinh doanh?

Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai bắt buộc phải áp dụng chế độ kế toán theo Thông tư số 88/2021/TT-BTC hoặc chế độ kế toán cho doanh nghiệp siêu nhỏ. Ngoài ra, với các HKD, cá nhân kinh doanh không nộp thuế theo phương pháp kê khai có thể áp dụng chế độ kế toán theo Thông tư 88/2021/TT-BTC.

2. Người đại diện của HKD có thể chọn vợ/chồng mình làm người phụ trách kế toán của HKD không?

Người đại diện của HKD có thể chọn vợ/chồng mình làm người phụ trách kế toán của HKD. Ngoài ra, người đại diện của HKD có thể bố trí cha đẻ, mẹ đẻ, cha nuôi, mẹ nuôi, con đẻ, con nuôi, anh, chị, em ruột của mình làm kế toán cho HKD.

Nếu hóa đơn bán ra không thuộc đối tượng phải lưu trữ vĩnh viễn (tài liệu kế toán có ý nghĩa quan trọng về kinh tế, có tính sử liệu, quốc phòng an ninh), HKD, cá nhân kinh doanh phải lưu trữ hóa đơn bán ra trong 10 năm.

Nếu hóa đơn bán ra không thuộc đối tượng phải lưu trữ vĩnh viễn (tài liệu kế toán có ý nghĩa quan trọng về kinh tế, có tính sử liệu, quốc phòng an ninh), HKD, cá nhân kinh doanh phải lưu trữ hóa đơn bán ra trong 10 năm.

{kind=link}