Kế toán chi phí lương đảm nhiệm vai trò đặc biệt quan trọng trong bài toán tính toán, hạch toán các khoản lương, phụ cấp, khấu trừ cho tất cả những người lao động. Để thực hiện tốt các bước này bạn phải nắm quy trình vận chuyển chứng từ kế toán tài chính tiền lương. đầy đủ nội dung cụ thể sẽ được nhắc trong bài viết dưới đây. Bạn đang xem: Quy trình luân chuyển chứng từ kế toán tiền lương

Kế toán chi phí lương là gì?

Kế toán tiền lương là vị trí chuyên viên kế toán tiến hành các công việc liên quan mang lại hạch toán chi phí lương phụ thuộc các bệnh từ như bảng chấm công, phiếu có tác dụng thêm giờ, thích hợp đồng lao động,… kề bên đó, vị trí các bước này đề xuất tính toán, theo dõi các khoản khấu trừ kèm theo cho những người lao động như bảo hiểm y tế, bảo đảm xã hội, bảo hiểm thất nghiệp, chi phí công đoàn,…

Kế toán tiền lương cần bảo đảm sự phù hợp với quỹ lương của đơn vị và đúng mực theo quy định những khoản lương thưởng cho tất cả những người lao động. Điều này là yếu hèn tố góp thêm phần tạo nên sự ổn định định, hoạt động hiệu quả của doanh nghiệp. Từ kia nhân viên cũng trở thành có quá trình ổn định, các chính sách càng được nâng cao.

Tham khảo thêm bài viết: cơ chế kế toán chi phí lương với một số xem xét đối cùng với hạch toán tiền lương doanh nghiệp

Khi thực hiện giá thành kinh tổn phí công đoàn tại đối chọi vị, kế toán ghi có TK liên quan: 112, 111,… với nợ TK 338 (3382). Nếu bỏ ra vượt nhưng mà được cung cấp bù ghi như sau:

Có 338 (3383, 3382);Nợ TK 112.Đối cùng với số bảo hiểm xã hội hay kinh phí công đoàn tiêu chí tại những đơn vị trong trường hợp chi không không còn thì đề xuất nộp lại so với cơ quan quản ngại lý. Trong quy trình nộp kế toán ghi:

Có TK 112;Nợ TK 338 (3383, 3382).Trên đây, nội dung bài viết đã cung cấp đến bạn tin tức về quy trình giao vận chứng từ kế toán tiền lương và các vấn đề liên quan. Win

Place hy vọng các bạn sẽ có nhiều thông tin về mảng kế toán tài chính tiền lương và những vấn đề cần chú ý khi đảm nhận vị trí này.

Xem thêm: Cách Làm Kế Toán Nội Bộ Là Gì? Giới Thiệu Phần Mềm Kế Toán Nội Bộ Misa Ami

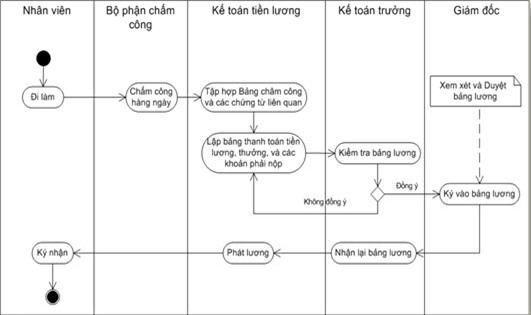

Cuối mon là thời khắc mà những kế toán viên nên làm quy trình luân chuyển chứng từ kế toán tài chính tiền lương nhằm ban người có quyền lực cao xét coi ngó và thanh toán lương cho những người lao động. Nếu như bạn chưa biết làm quy trình giao vận chứng từ kế toán tài chính tiền lương. Kế toán Việt Hưng đang hướng dẫn bạn đọc trong bài viết dưới đây.

> định nghĩa tiền lương và những khoản trích theo lương> Cách tính lương và hình thức để trả lương hiện tại nay

QUY TRÌNH LUÂN CHUYỂN CHỨNG TỪ KẾ TOÁN TIỀN LƯƠNG

1. Quy trình

Bộ phận nhân sự chấm công với tính lương theo ngày công thao tác và số ngày thực tế đi công tác

Phòng Nhân sự lập Bảng lương căn phiên bản và lương công tác làm việc phải trả

Kế toán lập Bảng lương lệch giá phải trả

Phòng Nhân sự gởi Bảng lương căn bạn dạng cho kế toán

Từ Bảng lương căn bản và Bảng lương doanh thu, kế toán tài chính tập thích hợp thành Bảng lương tổng hợp đề nghị trả

Kế toán tính ra số BHXH, BHYT, BHTN cùng thuế TNCN phải khấu trừ của tín đồ lao động

Kế toán hoàn thành xong bảng lương rất đầy đủ các chỉ tiêu bắt buộc trả, các khoản khấu trừ, số tiền lương còn lại

Nếu chi lương bằng tiền mặt, kế toán tài chính lập Phiếu chi

Nếu trả lương qua Ngân hàng, kế toán tài chính lập Ủy nhiệm chi

Kế toán chuyển Phiếu đưa ra qua Thủ quỹ hoặc gửi Ủy nhiệm bỏ ra đến Ngân hàng

Thủ quỹ bỏ ra tiền

Thủ quỹ giao dịch chuyển tiền Phiếu chi đến P.Nhân sự

Phòng Nhân sự dìm tiền và ký kết xác nhận

Phòng Nhân sự lập Bảng ký xác nhận lương

Nhân viên ký xác thực lương

Nhân viên dấn lươngSơ đồ vận chuyển chứng từ chi phí lương

Giải yêu thích sơ đồ:

Hàng tháng căn cứ vào bảng lương, kế toán tổng hợp thực hiện lập bảng kê trích nộp những khoản theo lương. Với bảng kê trích nộp những khoản theo lương được dùng làm địa thế căn cứ ghi sổ.

Kế toán tổng phù hợp lập chứng từ ghi sổ sau đó được dùng để ghi sổ cái

Bảng kê trích nộp những khoản theo lương sau khi làm địa thế căn cứ lập triệu chứng từ ghi sổ được dùng để ghi vào sổ thẻ kế toán đưa ra tiết.

Căn cứ vào sổ chiếc kế toán lập bảng cân đối số phát sinh.

2. Sơ thứ hạch toán TK 338 trích theo lương (quy trình vận chuyển chứng từ kế toán tiền lương)

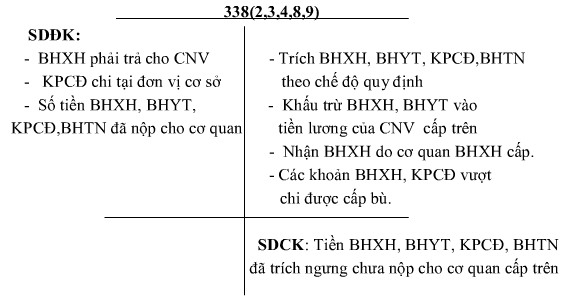

2.1. Phương pháp hạch toán đưa ra tiếtTài khoản sử dụng: TK 338 “Phải trả, cần nộp khác”

-> Dùng để phản ánh tình hình thanh toán những khoản yêu cầu trả, cần nộp khác & dùng để theo dõi lợi nhuận chưa tiến hành về những dịch vụ cung cấp cho khách hàng của doanh nghiệp

Các văn bản liên quan đến BHXH, BHYT, kinh phí đầu tư công đoàn, và những khoản khác bao gồm liên quan đến lương

Tài khoản này còn có 8 tài khoản cấp 2:

TK 3381 – gia tài thừa chờ xử lýTK 3382 – ngân sách đầu tư công đoànTK 3383 – BHXHTK 3384 – BHYTTK 3385 – đề xuất thu về cổ phần hoá

TK 3386 – Nhận ký quỹ, ký kết cược ngắn hạn

TK 3387 – lệch giá chưa thực hiện được

TK 3388 – đề nghị trả khác

TK 3389 – BHTN

Sơ đồ hạch toán cụ thể TK 338

Hàng kỳ, căn cứ vào bảng lương và theo quy định hiện tại hành, trích các khoản BHXH, BHYT, kinh phí đầu tư công đoàn, BHTN đưa vào các đối tượng chịu giá thành liên quan, kếtoán ghi:

Nợ 622,627,641,642,…: Các đối tượng đưa ra phí

Có 3382: kinh phí đầu tư công đoàn

Có 3383: BHXH

Có 3384: BHYT

Có 3389: BHTN

Hàng kỳ, theo cơ chế hiện hành, khấu trừ BHXH, BHYT vào chi phí lương buộc phải trả cho CNV, kế toán tài chính ghi:

Nợ 334: bắt buộc trả CNV

Có 3383: BHXH

Có 3384: BHYT

Nộp BHXH, BHYT, kinh phí đầu tư công đoàn BHTN cho cấp cho trên

Nợ 3382: KPCĐ

Nợ 3383: BHXH

Nợ 3384: BHYT

Nợ 3389: BHTN

Có 111. 112 : Số tiền thực chi

Chi KPCĐ tại đơn vị cơ sở, kế toán tài chính ghi:

Nợ 3382: KPCĐ

Có 111. 112 : Số chi phí thực chi

Khoản BHXH, KPCĐ quá chi được cấp bù, kế toán tài chính ghi:

Nợ 111. 112 : Số tiền thực nhận

Có 3382: KPCĐ

Có 3383: BHXH

Bảo hiểm buôn bản hội yêu cầu trả vậy lương mang đến công nhân viên, kế toán ghi:

Nợ 3383: BHXH

Có 334: nên trả công nhân viên

Khi đưa ra tiền bảo đảm xã hội mang lại công nhân viên, kế toán ghi:

Nợ 334: cần trả công nhân viên

Có 111. 112 : Số chi phí thực chi

Nhận trợ cấp BHXH bởi vì cơ quan BHXH cấp, kế toán tài chính ghi:

Nợ 111. 112 : Số tiền thực nhận

Có 3383: BHXH

Sơ đồ hạch toán tổng hợp những khoản trích theo lương

3. Phương thức kế toán các khoản trích theo lương

Hàng tháng, trích BHXH, BHYT, KPCĐ, BHTN theo tỷ lệ quy địnhNợ TK 622, 623, 627, 641, 642: Phần tính vào bỏ ra phí

Nợ TK 334: Phần khấu trừ vào lương

Có TK 338 (3382, 3383, 3384, 3386)

Tính tiền bảo đảm xã hội (ốm đau, bầu sản, tai nạn,…) nên trả cho công nhân viên, ghi:Nợ TK 338 – yêu cầu trả, đề nghị nộp khác (3383)

Có TK 334 – buộc phải trả bạn lao cồn (3341)

Khi nộp BHXH, BHTN, cài đặt thẻ BHYT, nộp KPCĐ:Nợ TK 338

Có TK 111,112

Chi tiêu kinh phí công đoàn tại đơn vị:Nợ TK 338 (3382)

Có TK liên quan: 111,112,…

Số BHXH, KPCĐ tiêu chuẩn tại các đại lý nếu bỏ ra không không còn thì bắt buộc nộp cho cơ quan quản lý. Lúc nộp ghi :Nợ TK 338 (3382, 3383)

Có TK 112

Nếu quá chi hoàn toàn có thể được cấp cho bù ghi :Nợ TK 112

Có 338 (3382, 3383 )

Kế toán Việt Hưng đang hướng dẫn độc giả quy trình luân chuyển chứng từ kế toán tiền lương, sơ đồ dùng hạch toán TK 338 trích theo lương. Hy vọng bài viết mang cho thông tin tham khảo hữu ích đến bạn. Chúc các bạn thành công!

> Mẫu đưa ra quyết định tăng lương nhân viên tiên tiến nhất hiện nay> Mức lương buổi tối thiểu vùng mới nhất năm 2019 theo 157/2018/NĐ-CP

{kind=link}