Kế toán là gì? kiểm toán là gì? Kế toán và kiểm toán khác nhau như nuốm nào? Ưu yếu điểm của nhì ngành nghề này? cùng Anpha mày mò ngay dưới bài xích viết. Bạn đang xem: Ngành kế toán kiểm toán tiếng anh là gì

Kế toán và truy thuế kiểm toán là công việc liên quan tiền đến những vấn đề tài chủ yếu của doanh nghiệp, chúng bao gồm mối liên hệ ngặt nghèo nhưng vẫn có sự khác hoàn toàn về một số làm việc đặc thù. Thuộc Anpha tìm hiểu sự biệt lập giữa kế toán tài chính và kiểm toán trong nội dung bài viết sau phía trên nhé.

Kế toán là gì? kiểm toán là gì?

1. Kế toán là gì?

Kế toán (tiếng Anh là Accounting) là người phụ trách đo lường, xử lý, ghi chép thu chi, dữ liệu tài thiết yếu và lên report tài bao gồm cho doanh nghiệp. Thêm nữa, kế toán tài chính viên còn có nhiệm vụ lưu trữ sổ sách, triệu chứng từ và tổng thể tài liệu quan trọng của công ty.

Tất cả thông tin, số liệu mà lại kế toán hỗ trợ đều phải đúng chuẩn và minh bạch không chỉ nhằm mục đích kê khai mang đến cơ quan nhà nước nhiều hơn để chủ doanh nghiệp cân nặng đối, điều chỉnh và phát triển kế hoạch kinh doanh.

2. Kiểm toán là gì?

Nếu kế toán chịu đựng trách nhiệm tin báo về tài bao gồm thông qua report tài bao gồm thì quá trình của truy thuế kiểm toán (audit) là chất vấn và xác minh tính đúng chuẩn của những report tài chủ yếu đó.

Nghĩa là truy thuế kiểm toán viên đang thu thập, so sánh và reviews thông tin mà kế toán cung ứng dựa trên các chuẩn mực kiểm toán và phương pháp hiện hành của pháp luật.

Có thể nói, báo cáo kiểm toán là căn cứ vô thuộc tin cậy so với nhà chi tiêu trong việc review mức độ tin cậy, sự phân biệt và tính chuẩn xác của báo cáo tài chính. Đồng thời, đó cũng là cơ sở pháp luật để review mức độ chịu trách nhiệm và nghĩa vụ của người tiêu dùng với cơ sở nhà nước.

Kế toán và kiểm toán khác biệt như gắng nào?

Trên thực tế thì vẫn còn rất nhiều người nhầm lẫn thân kế toán cùng kiểm toán, nhưng phụ thuộc vào những điểm sáng sau đây các bạn sẽ thấy được sự khác hoàn toàn một giải pháp dễ dàng.

1. Thời điểm bắt đầu công việc

| Kế toán | Kiểm toán |

| Từ thời khắc phát sinh thanh toán giao dịch tài chính | Khi kế toán hoàn thành công việc |

2. Hệ thống phương pháp

| Kế toán | Kiểm toán |

| Sử dụng 4 cách thức kế toán: triệu chứng từ kế toán, tính giá, tài khoản kế toán, tổng hợp bằng vận kế toán | Sử dụng 2 cách thức kiểm toán: truy thuế kiểm toán chứng từ, truy thuế kiểm toán ngoài bệnh từ |

3. đặc điểm công việc

| Kế toán | Kiểm toán |

| Chịu trọng trách ghi chép, tàng trữ sổ sách, bạn dạng ghi, các giao dịch thu chi | Chịu trọng trách kiểm tra và xác định mức độ tin yêu của những sổ sách, phiên bản ghi tự kế toán |

4. Phạm vi công việc

| Kế toán | Kiểm toán |

| Thực hiện nay các quá trình liên quan mang đến bảng report về doanh thu, lợi nhuận, bảng cân đối phát sinh và report lại với kiểm toán | Kiểm tra, reviews tính khác nhau và chính xác từ các report của kế toán tài chính và báo cáo lại cho chủ chi tiêu hoặc những cổ đông |

5. Đơn vị công ty quản

| Kế toán | Kiểm toán |

| Là nhân sự thuộc tổ chức triển khai và nhận lương định kỳ hàng tháng từ tổ chức triển khai đó | Là nhân sự chuyển động độc lập, được chỉ định kiểm toán trong một khoảng thời hạn và được giao dịch thanh toán theo vừa lòng đồng đã ký kết kết |

6. Các report và thời gian hoàn thành

| Kế toán | Kiểm toán |

| Thực hiện 4 loại report cơ bản: bảng phẳng phiu kế toán, report lưu giao dịch chuyển tiền tệ, report kết quả hoạt động kinh doanh, phiên bản thuyết trình về BCTC thời hạn theo tháng với năm | Thực hiện 2 loại báo cáo: báo cáo kiểm toán và biên phiên bản kiểm toán ngay sau khoản thời gian hoàn thành các bước kiểm toán mang đến doanh nghiệp, tổ chức liên quan |

Ưu điểm yếu kém của kế toán cùng kiểm toán

1. Ưu điểm kế toán với kiểm toán

➤ Đối cùng với kiểm toán

Được đào tạo, update kiến thức thường xuyên từ gớm nghiệm thực tiễn của các anh chị đi trước, hoặc từ các chương trình đào tạo và giảng dạy theo cấp cho bậc của chúng ta kiểm toán độc lập;Được va chạm, thao tác làm việc với nhiều mô hình công ty: ngân hàng, doanh nghiệp sản xuất, công ty thương mại, doanh nghiệp bốn nhân… là cơ hội để tích lũy tay nghề ở nhiều ngành nghề;Nâng cao kỹ năng giao tiếp khi được tiếp xúc với nhiều quý khách thuộc các lĩnh vực, siêng môn, tạo mối quan hệ tốt;Nâng cao kỹ năng quản lý thời gian bởi những áp lực đè nén từ công việc;Khi đã tích lũy được tởm nghiệm trình độ chuyên môn và đủ vốn, truy thuế kiểm toán viên có thể suy nghĩ đến việc ra đời công ty dịch vụ kiểm toán.Nếu bạn đang có kế hoạch trở thành kiểm toán viên và từng bước thành lập công ty hỗ trợ dịch vụ kiểm toán, xem thêm 2 nội dung bài viết dưới đây của Anpha nhé:

➤ Đối cùng với kế toán

Được xúc tiếp và làm quen với phần nhiều mềm kế toán;Học hỏi được không ít kiến thức nghiệp vụ, có thời cơ thăng tiến trong tương lai;Lượng công việc của kế toán tài chính viên tương đối ổn định, ko chịu rất nhiều áp lực trừ các khoảng thời hạn chốt sổ cuối tháng, cuối năm;Có thể ra đời công ty dịch vụ thương mại kế toán ví như xây dựng được nhiều mối quan hệ, có vốn cùng tích lũy đủ kinh nghiệm tay nghề thực tế.Bạn tìm hiểu thêm 2 bài viết sau nếu đang xuất hiện dự định, kế hoạch đổi thay chủ doanh nghiệp cung ứng dịch vụ kế toán tài chính nhé.

2. Nhược điểm kế toán và kiểm toán

➤ Đối cùng với kiểm toán

Khối lượng quá trình lớn, nhiều áp lực;Yêu mong sự tỉ mỉ, cẩn thận, luôn minh bạch và khách quan;Bắt buộc phải gồm kiến thức chuyên môn về truy thuế kiểm toán và cả kế toán.➤ Đối với kế toán

Tính chất quá trình rập khuôn, rất dễ gây nên ra cảm xúc nhàm chán trong công việc;Đòi hỏi sự đúng chuẩn 100% từ đông đảo số liệu bé dại nhất buộc phải gây nhiều áp lực đè nén trong công việc.Các câu hỏi liên quan đến kế toán kiểm toán

1. Nên thành lập và hoạt động công ty kiểm toán độc lập hay doanh nghiệp dịch vụ kế toán?

Khi áp dụng dịch vụ ra đời công ty, Anpha sẽ hỗ trợ tư vấn cho quý khách hàng cách chọn lựa ngành nghề gớm doanh, mô hình doanh nghiệp, biện pháp đặt tên công ty… dựa trên nhu cầu, ý muốn muốn, đồ sộ vốn góp mà quý khách cung cấp, quan trọng đặc biệt quy trình này là hoàn toàn miễn phí.

2. Kế toán tiếng Anh là gì?

Kế toán giờ đồng hồ Anh là Accountant - phụ trách đo lường, xử lý, ghi chép những thông tin, các khoản thu chi, tài liệu tài thiết yếu và lên báo cáo tài thiết yếu cho doanh nghiệp.

3. Truy thuế kiểm toán tiếng Anh là gì?

Kiểm toán giờ Anh là audit - phụ trách đánh giá, kiểm soát những báo cáo tài bao gồm của kế toán tài chính cung cấp, tiếp nối đối chiếu cùng với những chuẩn mực kiểm toán được lao lý bởi pháp luật.

4. Mối quan hệ giữa kế toán và kiểm toán?

Kế toán và kiểm toán là 2 công việc khác nhau trong cùng lĩnh vực nhưng có mối contact chặt chẽ. Kế toán tài chính sẽ triển khai việc ghi chép, tàng trữ những thông tin tài chủ yếu còn kiểm toán sẽ chất vấn và tuyệt đối những thông tin này.

5. Kế toán với kiểm toán không giống nhau như rứa nào?

Kế toán và kiểm toán có sự khác hoàn toàn dựa trên 4 tiêu chí:

Thời điểm bắt đầu công việc;Hệ thống phương pháp;Tính chất, phạm vi công việc;Các loại báo cáo và cơ quan chủ quản.Bài viết này cung ứng tương đối không thiếu từ vựng tiếng anh chuyên ngành truy thuế kiểm toán với mục đích giúp bạn đọc nâng cấp vốn trường đoản cú vựng trong giao tiếp, học tập cùng nghiên cứu. Đặc biệt đối với người học và làm việc trong ngành kiểm toán, gắng chắc vốn từ bỏ vựng chuyên ngành là 1 lợi vậy và để giúp ích được không hề ít cho công việc.

Khái niệm ngành kiểm toán

Kiểm toán (Audit) là ngành siêng về nghiên cứu các phương pháp, kỹ thuật cùng tiêu chuẩn để tấn công giá, bình chọn và report về tình trạng tài chính, marketing và cai quản trị của những đơn vị ghê tế. Ngành kiểm toán có vai trò đặc biệt quan trọng trong việc bảo đảm an toàn tính minh bạch, trung thực và hợp lí của các report tài chính.Ngoài ra, ngành kiểm toán cũng đều có nhiệm vụ phạt hiện với phòng ngừa những sai sót, gian lận và phạm luật trong hoạt động kinh doanh với quản trị của những đơn vị kinh tế.

Từ vựng giờ Anh chuyên ngành kiểm toán

Các từ vựng truy thuế kiểm toán thông dụng

Accumulated | /əˈkjuːmjəleɪtɪd/ | lũy kế |

Audit | /ˈɔːdɪt/ | kiểm toán |

Auditor | /ˈɔːdɪtə/ | kiểm toán viên |

Audit report | /ˈɔːdɪt rɪˈpɔːt/ | báo cáo kiểm toán |

Audit evidence | /ˈɔːdɪt ˈɛvɪdᵊns/ | bằng chứng kiểm toán |

Audit procedure | /ˈɔːdɪt prəˈsiːʤə/ | qui trình kiểm toán |

Audit standard | /ˈɔːdɪt ˈstændəd/ | chuẩn mực kiểm toán |

Audit trail | /ˈɔːdɪt treɪl/ | kiểm toán truy tìm nguyên |

Account reconciliation | /əˈkaʊnt ˌrɛkənsɪlɪˈeɪʃᵊn/ | đối chiếu tài khoản |

Analytical procedures | /ˌænəˈlɪtɪkᵊl prəˈsiːʤəz/ | thủ tục phân tích |

Assets | /ˈæsɛts/ | tài sản |

Balance sheet | /ˈbælᵊns ʃiːt/ | bảng phẳng phiu kế toán |

Bookkeeper | /ˈbʊkˌkiːpə/ | kế toán hội chứng từ |

Check và take over | /ʧɛk ænd teɪk ˈəʊvə/ | nghiệm thu |

Compliance | /kəmˈplaɪəns/ | tuân thủ |

Deficiency | /dɪˈfɪʃᵊnsi/ | sự thiếu thốn hụt, sự thiếu hụt sót |

Disclosure | /dɪsˈkləʊʒə/ | công bố |

Documentary evidence | /ˌdɒkjəˈmɛntᵊri ˈɛvɪdᵊns/ | bằng chứng tài liệu |

External audit | /ɪkˈstɜːnᵊl ˈɔːdɪt/ | kiểm toán mặt ngoài |

Final audit | /ˈfaɪnᵊl ˈɔːdɪt/ | kiểm toán cuối niên độ |

Fraud | /frɔːd/ | gian lận |

Interim audit | /ˈɪntərɪm ˈɔːdɪt/ | kiểm toán giữa niên độ |

Integrity | /ɪnˈtɛɡrəti/ | chính trực |

Internal audit | /ɪnˈtɜːnᵊl ˈɔːdɪt/ | kiểm toán nội bộ |

Internal Revenue Service (IRS) audit | /ɪnˈtɜːnᵊl ˈrɛvɪnjuː ˈsɜːvɪs ˈɔːdɪt/ | kiểm toán Sở Thuế vụ |

Internal control | /ɪnˈtɜːnᵊl kənˈtrəʊl/ | kiểm soát nội bộ |

Liabilities | /ˌlaɪəˈbɪlətiz/ | nợ nên trả |

Materiality | /məˌtɪəriˈæləti/ | tính hóa học quan trọng |

Material misstatement | /məˈtɪəriəl ˈmɪsˈsteɪtmənt/ | sai phạm trọng yếu |

Measurement | /ˈmɛʒəmənt/ | chính xác (cơ sở dẫn liệu) |

Observation evidence | /ˌɒbzəˈveɪʃᵊn ˈɛvɪdᵊns/ | bằng triệu chứng quan sát |

Oral evidence | /ˈɔːrəl ˈɛvɪdᵊns/ | bằng hội chứng phỏng vấn |

Physical evidence | /ˈfɪzɪkᵊl ˈɛvɪdᵊns/ | bằng chứng hữu hình |

Receivables | các khoản buộc phải thu | |

Risk assessment | /rɪsk əˈsɛsmənt/ | đánh giá không may ro |

Working trial balance | /ˈwɜːkɪŋ traɪəl ˈbælᵊns/ | bảng phẳng phiu tài khoản |

Các thuật ngữ chăm ngành kiểm toán

Adjusting journal entries (AJEs) | - | bảng tổng hợp bút toán điều chỉnh |

Internal Control over Financial Reporting (ICFR) | - | kiểm soát nội bộ đối với báo cáo tài chính |

Information Produced by the Entity (IPE) | - | thông tin được doanh nghiệp đưa ra (được hỗ trợ làm vật chứng kiểm toán) |

Generally Accepted Auditing Standards (GAAS) | - | những chuẩn mực truy thuế kiểm toán được gật đầu đồng ý chung |

Management nhận xét Controls (MRC) | - | quản lí điều hành và kiểm soát nhận xét |

Sarbanes Oxley Act, 2002 (SOX) | - | Đạo quy định Sarbanes-Oxley (Đạo luật SOX) |

Segregation of Duties (So | - | phân phân chia nhiệm vụ |

Standard Operating Procedures (SOP) | - | qui trình thao tác làm việc chuẩn |

Top-Down Risk Assessment (TDRA) | - | đánh giá khủng hoảng theo biện pháp tiếp cận từ trên xuống |

Test of Control (TOC) | - | thử nghiệm kiểm soát |

Test of Details (TOD) | - | quá trình kiểm tra so sánh chứng trường đoản cú sổ sách nhằm xác minh tin tức cần thiết |

Current assets | /ˈkʌrᵊnt ˈæsɛts/ | tài sản lưu hễ (tài sản ngắn hạn) |

Controlled program | /kənˈtrəʊld ˈprəʊɡræm/ | chương trình kiểm soát |

Depreciation of intangible fixed assets | /dɪˌpriːʃiˈeɪʃᵊn ɒv ɪnˈtænʤəbᵊl fɪkst ˈæsɛts/ | khấu hao tài sản thắt chặt và cố định vô hình |

Depreciation of fixed assets | /dɪˌpriːʃiˈeɪʃᵊn ɒv fɪkst ˈæsɛts/ | khấu hao gia tài cố định |

Depreciation of leased fixed assets | /dɪˌpriːʃiˈeɪʃᵊn ɒv liːst fɪkst ˈæsɛts/ | khấu hao tài sản cố định thuê tài chính |

Expenditure cycle | /ɪksˈpɛndɪʧə ˈsaɪkᵊl/ | chu trình đưa ra phí |

Maker checker | /ˈmeɪkə ˈʧɛkə/ | nguyên tắc fan tạo fan kiểm tra |

Payroll cycle | /ˈpeɪrəʊl ˈsaɪkᵊl/ | chu trình tiền lương |

Production cycle | /prəˈdʌkʃᵊn ˈsaɪkᵊl/ | chu trình sản xuất |

Reserve fund | /rɪˈzɜːv fʌnd/ | quĩ dự trữ |

Revenue cycle | /ˈrɛvɪnjuː ˈsaɪkᵊl/ | chu trình doanh thu |

Audit sampling | /ˈɔːdɪt ˈsɑːmplɪŋ/ | mẫu kiểm toán |

Các nhiều từ tiếng Anh chuyên ngành kiểm toán

Advanced payment khổng lồ suppliers | /ədˈvɑːnst ˈpeɪmənt tuː səˈplaɪəz/ | trả trước cho tất cả những người bán |

Aged trial balance of accounts receivable | /eɪʤd traɪəl ˈbælᵊns ɒv əˈkaʊnts rɪˈsiːvəbᵊl/ | bảng số dư cụ thể phân tích theo tuổi nợ |

Current portion of long-term liabilities | /ˈkʌrᵊnt ˈpɔːʃᵊn ɒv ˈlɒŋtɜːm ˌlaɪəˈbɪlətiz/ | nợ nhiều năm hạn cho hạn trả |

Exchange rate differences | /ɪksˈʧeɪnʤ reɪt ˈdɪfᵊrᵊnsɪz/ | chênh lêch tỉ giá |

Expenses for financial activities | /ɪksˈpɛnsɪz fɔː faɪˈnænʃᵊl ækˈtɪvətiz/ | chi phí chuyển động tài chính |

Funds & equity | /ˈfʌndz ænd ɛkwɪti/ | quỹ và vốn |

Extraordinary expenses | /ˌɛkstrəˈɔːdnri ɪksˈpɛns/ | chi tầm giá bất thường |

Extraordinary income | /ˌɛkstrəˈɔːdnri ˈɪnkʌm/ | thu nhập bất thường |

General and administrative expenses | /ˈʤɛnᵊrᵊl ænd ədˈmɪnɪstrətɪv ɪksˈpɛnsɪz/ | chi tầm giá quản lí doanh nghiệp |

Provision for devaluation of stocks | /prəˈvɪʒᵊn fɔː ˌdiːvæljuˈeɪʃᵊn ɒv stɒks/ | dự phòng tiết kiệm chi phí với chính sách giảm giá hàng tồn kho |

Reconciliation of vendor’s statements | /ˌrɛkənsɪlɪˈeɪʃᵊn ɒv ˈvɛndɔːz ˈsteɪtmənts/ | bảng chỉnh hợp nợ bắt buộc trả |

Surplus of assets awaiting resolution | /ˈsɜːpləs ɒv ˈæsɛts əˈweɪtɪŋ ˌrɛzəˈluːʃᵊn/ | tài sản thừa chờ xử lý |

Taxes & other payables khổng lồ the State budget | /ˈtæksɪz ænd ˈʌðə ˈpeɪəbᵊlz tuː ðə steɪt ˈbʌʤɪt/ | thuế và các khoản phải nộp mang lại nhà nước |

Total liabilities và owner’s equity | /ˈtəʊtᵊl ˌlaɪəˈbɪlətiz ænd ˈəʊnəz ˈɛkwɪti/ | tổng mối cung cấp vốn |

Written narrative of internal control | /ˈrɪtᵊn ˈnærətɪv ɒv ɪnˈtɜːnᵊl kənˈtrəʊl/ | bảng tường thuật về điều hành và kiểm soát nội bộ |

Mẫu câu giao tiếp thông dụng ngành kiểm toán

Could you please explain the phân tích và đo lường procedure in more detail?

(Bạn có thể giải thích chi tiết hơn về qui trình kiểm toán được không?)

We have identified a significant control deficiency in the inventory management system.

(Chúng tôi đang phát hiện ra một thiếu sót nghiêm trọng trong kiểm soát đối với hệ thống cai quản hàng tồn kho.)

The financial statements contain a material misstatement that needs to lớn be addressed.

(Báo cáo tài thiết yếu có sai sót trọng yếu cần phải xử lý.)

Based on our assessment, we have identified a high risk of fraud in the company"s procurement process.

(Dựa trên đánh giá của chúng tôi, cửa hàng chúng tôi đã khẳng định rủi ro gian lận cao trong quy trình mua sắm của công ty.)

The risk of material misstatement in the valuation of intangible assets is moderate.

(Rủi ro có sai phạm xung yếu trong câu hỏi định giá tài sản vô hình là tương đối.)

We have completed the fieldwork phase of the audit và will now proceed with the data analysis.

(Chúng tôi đã chấm dứt giai đoạn điều tra thực địa của cuộc kiểm toán và bây chừ sẽ triển khai phân tích dữ liệu.)

The phân tích và đo lường team is currently reviewing the working papers and preparing the draft phân tích và đo lường report.

(Đoàn truy thuế kiểm toán hiện đang thanh tra rà soát các sách vở và giấy tờ làm việc và chuẩn bị dự thảo report kiểm toán.)

We have identified a weakness in the kiến thiết of the segregation of duties within the accounting department.

Xem thêm: Hướng dẫn cách dịch tên công ty sang tiếng anh hay, hướng dẫn cách đặt tên công ty bằng tiếng anh

(Chúng tôi đã xác định được nhược điểm trong thiết kế phân chia nhiệm vụ trong phòng kế toán.)

The company"s internal control system needs lớn be strengthened to lớn mitigate the risk of financial fraud.

(Hệ thống kiểm soát nội bộ của chúng ta cần được củng cầm để giảm thiểu khủng hoảng gian lận tài chính.)

Could you please provide us with your kích hoạt plan to lớn address the control deficiencies we have identified?

(Bạn hoàn toàn có thể đưa ra kế hoạch của người tiêu dùng để giải quyết những thiếu hụt sót trong điều hành và kiểm soát mà shop chúng tôi đã khẳng định được không?)

We would appreciate it if you could respond to the audit findings within the next two weeks.

(Chúng tôi mong chúng ta có thể phản hồi kết quả kiểm tra trong vòng hai tuần tới.)

We will also perform a reviews of the company"s internal control environment as part of our phân tích và đo lường procedures.

(Chúng tôi cũng sẽ thực hiện review môi trường kiểm soát nội bộ của khách hàng như 1 phần của qui trình kiểm toán.)

We have determined that the misstatement we discovered is material lớn the financial statements.

(Chúng tôi khẳng định rằng không nên sót mà chúng tôi phát hiện nay là xung yếu đối với báo cáo tài chính.)

We will need a signed representation letter from management at the conclusion of the audit.

(Chúng tôi sẽ phải thư đại diện có chữ cam kết của ban cai quản khi dứt cuộc kiểm toán.)

Could you please provide us with a written confirmation of the oral representations made during our discussions?

(Bạn hoàn toàn có thể cung cung cấp cho công ty chúng tôi biên phiên bản xác dấn về các tuyên bố được chuyển ra trong số cuộc bàn thảo của họ không?)

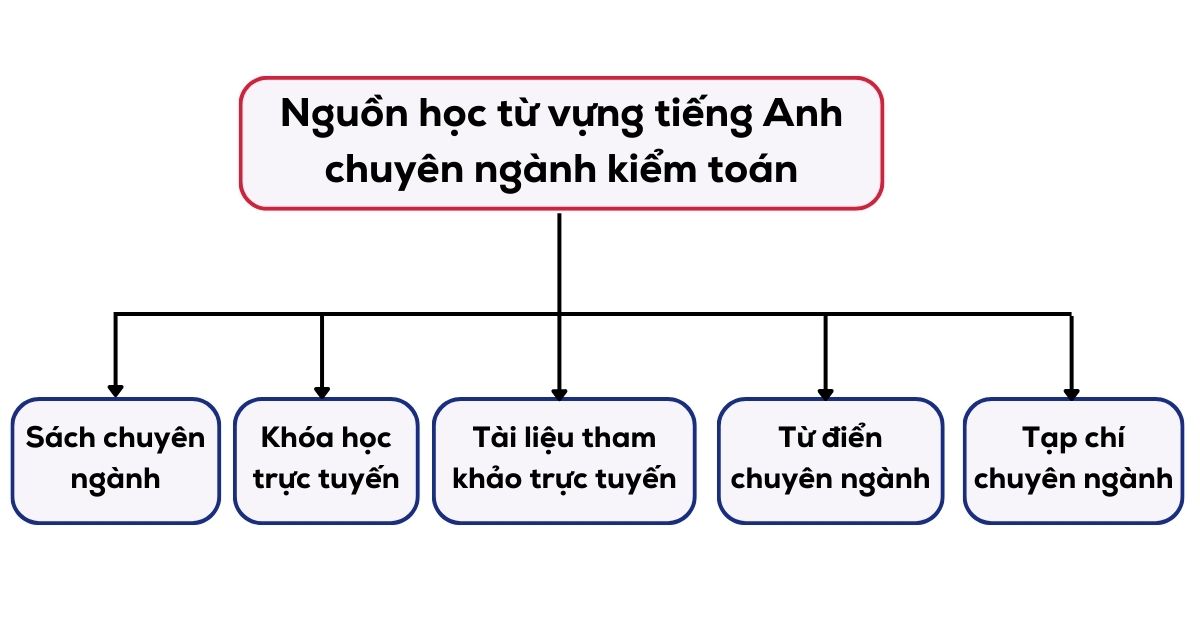

Các nguồn học từ vựng giờ đồng hồ Anh kiểm toán hiệu quả

Sách chuyên ngành

Có những sách chuyên về kiểm toán tiếng Anh có thể giúp bạn học không ngừng mở rộng vốn từ vựng siêng ngành. Cuốn sách "Auditing and Assurance Services: An Integrated Approach" của Alvin A. Arens, Randal J. Elder và Mark S. Beasley là 1 cuốn sách bom tấn về kiểm toán, cung cấp cho mình kiến thức cơ bạn dạng và nâng cấp về những khái niệm, cách thức và tiêu chuẩn kiểm toán.

Ngoài ra, tín đồ đọc còn rất có thể tham khảo một số trong những đầu sách tiêu biểu khác như "Principles of Auditing" của Rick Hayes và "Internal Auditing: Assurance và Consulting Services" của Kurt F. Reding.

Các khóa huấn luyện trực tuyến

Khóa học trực đường "Audit Fundamentals" của Coursera là một trong khóa học tập miễn phí, vì Đại học tập Illinois trên Urbana-Champaign cung cấp. Fan học sẽ được học về vai trò của kiểm toán viên, tiến trình kiểm toán và những kỹ năng quan trọng để tiến hành kiểm toán hóa học lượng. Bên cạnh ra, fan học rất có thể tìm tìm những khóa huấn luyện và đào tạo về kiểm toán trên các nền tảng khác ví như Skillshare, Udemy, …

Tài liệu tìm hiểu thêm trực tuyến

Hiện nay có tương đối nhiều trang web trực tuyến cung cấp tài liệu học tập từ vựng tiếng Anh chuyên ngành kiểm toán. Một vài trang web phổ cập như Accounting Coach (www.accountingcoach.com) với Investopedia (www.investopedia.com) cung ứng các khái niệm và thuật ngữ tương quan đến kiểm toán.

Bên cạnh đó, tín đồ học rất có thể tìm kiếm những tài liệu tìm hiểu thêm trực tuyến về nghành kế toán để không ngừng mở rộng từ vựng của mình. Một trong những trang web như Accounting

Tools (www.accountingtools.com) với The Balance (www.thebalance.com) hỗ trợ các tài liệu học từ vựng và kim chỉ nan về kiểm toán.

Từ điển chăm ngành

Người học rất có thể tìm kiếm, tra cứu giúp từ vựng chăm ngành kiểm toán trải qua các tự điển như Cambridge Dictionary, Oxford Dictionary, Macmillan Dictionary, Longman Dictionary, …

Tạp chí chăm ngành

Tạp chí "The International Journal of Auditing" là 1 tạp chí uy tín, xuất phiên bản ba lần một năm, bởi cộng đồng Kiểm toán viên thế giới (INTOSAI). Bạn đọc tạp chí bao gồm thể cập nhật về các vấn đề hiện đại, những nghiên cứu mới nhất và các kinh nghiệm thực tế trong nghành nghề dịch vụ kiểm toán, không chỉ có thế đây cũng là 1 trong những nguồn giúp trau dồi thêm vốn từ vựng về truy thuế kiểm toán vô thuộc hiệu quả.

Bài tập về tự vựng giờ đồng hồ Anh chuyên ngành kiểm toán

Bài tập về tự vựng giờ đồng hồ Anh chuyên ngành kiểm toán

Bài 1: Dịch nghĩa những từ vựng sau:

disclosure: __________

liabilities: __________

accumulated: __________

fraud: __________

integrity: __________

receivables: __________

bookkeeper: __________

compliance: __________

audit sampling: __________

balance sheet: __________

Bài 2: chọn từ tương thích để điền vào nơi trống:

An ___________ __________ is a formal document that expresses an opinion on the financial statements of an entity.

A. Phân tích và đo lường report | B. Phân tích và đo lường standard | C. Audit sampling | D. Phân tích và đo lường trail |

Account _____________ is the process of verifying that the balances in the accounting records match the corresponding information from external sources.

A. Conciliation | B. Reconciliation | C. Reconciliating | D. Reconciliated |

___________ _____________ is the identification and analysis of potential threats that may affect the achievement of the organization"s objectives.

A. Risk assessment | B. Material assessment | C. Risk control | D. Material control |

____________ ____________ _________ is a principle that requires the division of tasks and responsibilities among different individuals or groups khổng lồ prevent fraud and errors.

A. Demo of Control | B. Demo of Details | C. Standard Operating Procedures | D. Segregation of Duties |

___________ for financial activities are the costs incurred by an organization khổng lồ obtain & manage funds for its operations.

A. Receivables | B. Liabilities | C. Expenses | D. Profits |

The total amount of ________ _________ is calculated by adding cash, accounts receivable, inventory and other liquid assets.

A. Current liabilities | B. Last liabilities | C. Last assets | D. Current assets |

Auditors may use _____________ evidence as a source of audit evidence, but they should evaluate its reliability & relevance.

A. Physical | B. Oral | C. Documentary | D. Observation |

The principle of _____________ requires accountants khổng lồ be honest, objective and không tính phí from conflicts of interest.

A. Integrity | B. Fraud | C. Compliance | D. Materiality |

A _________ _________ _________ is a menu of all accounts và their balances after adjusting entries have been posted.

A. Working trial balance | B. Audit trail balance | C. Working trail balance | D. Trail working audit |

_____________ evidence is a type of audit procedure that involves inspecting the physical existence or condition of an asset or a process.

A. Physical | B. Oral | C. Documentary | D. Observation |

Bài 3: thu xếp thành câu hoàn chỉnh:

The/misstatement/a/financial/contain/./statements/material

segregation/We/weakness/./a/design/the/have/of/identified/in/duties/the/of

strengthened/to/The/internal/needs/company/system/be/./control

Could/give/your kích hoạt plan/the/you/us/control/have/identified/to/address/?/we/deficiencies

audit/is currently/The/team/draft/./preparing/report/the

Bài 1: công bố nợ phải trả lũy kế gian lận chính trực các khoản nên thu kế toán bệnh từ tuân thủ mẫu kiểm toán bảng cân đối kế toán |

Bài 2: 1A - 2B - 3A - 4 chiều - 5C - 6D - 7B - 8A - 9A - 10D |

Bài 3: The financial statements contain a material misstatement. We have identified a weakness in the design of the segregation of duties. The company"s internal control system needs to be strengthened. Could you give us your kích hoạt plan lớn address the control deficiencies we have identified? The audit team is currently preparing the draft phân tích và đo lường report. |

Tổng kết

Bài viết trên tổng hợp những từ vựng thông dụng, các thuật ngữ, các cụm từ bỏ được thực hiện trong chăm ngành truy thuế kiểm toán kèm lưu ý về nguồn học từ vựng hiệu quả, mọi mẫu câu tiếp xúc chuyên ngành truy thuế kiểm toán và một vài bài tập vận dụng. Tác giả hy vọng qua nội dung bài viết này, người đọc hoàn toàn có thể tiếp thu được phần lớn kiến thức có ích nhằm phục vụ cho quá trình học tập và làm việc của mình.

Tài liệu tham khảo:

Important Auditing Vocabulary và Key Terms, https://www.dummies.com/article/business-careers-money/business/accounting/audits/important-auditing-vocabulary-and-key-terms-192476/. Accessed 12 Aug 2023.

Auditing Dictionary of Terms, 08 Feb.2023, https://www.ais-cpa.com/auditing-terms/.

{kind=link}