Bài 1: bài xích tập nguyên lý kế toán có tác dụng quen

Xác định từng nghiệp vụ đâu là mối cung cấp vốn, đâu là tài sản, cùng định khoản tăng giảm ( nợ, có những Tài khoản liên quan) cho những nội dung sau:

a. Rút chi phí gửi ngân hàng (TGNH) về nhập quỹ tiền phương diện 80.000b. Vay ngân hàng trả nợ người cung cấp 60.000c. Thu tiền công nợ quý khách bằng tiền khía cạnh 40.000d. đưa ra tiền phương diện trả nợ ngân hàng 15.000e. Chuyển tiền gửi bank trả nợ cho người bán 50.000Mẫu bài tập nguyên tắc kế toán chương 6 kèm lời giải

Dưới đấy là việc xác minh từng nhiệm vụ làm mối cung cấp vốn, tài sản và định khoản tăng/giảm kèm theo những tài khoản liên quan:

a. Rút chi phí gửi bank (TGNH) về nhập quỹ tiền khía cạnh 80.000 - mối cung cấp vốn: tiền gửi ngân hàng (TGNH) giảm. - Tài sản: Tiền mặt tăng. - Định khoản: - giảm TGNH: 80.000 - Tăng tiền mặt: 80.000 - thông tin tài khoản liên quan: - Khoản bớt vốn và quyền lựa chọn trái phiếu (nếu có): 80.000

b. Vay ngân hàng trả nợ người bán 60.000 - mối cung cấp vốn: Vay ngân hàng tăng. - Tài sản: Nợ người cung cấp tăng. - Định khoản: - Tăng vay ngân hàng: 60.000 - Tăng nợ tín đồ bán: 60.000 - tài khoản liên quan: - lãi suất vay phải trả (nếu có): xem theo đúng theo đồng vay.

Bạn đang xem: Cách làm bài tập nguyên lý kế toán chương 6

c. Thu chi phí công nợ quý khách hàng bằng tiền mặt 40.000 - nguồn vốn: quý khách trả tiền nợ công giảm. - Tài sản: Tiền phương diện tăng. - Định khoản: - Tăng chi phí mặt: 40.000 - Giảm nợ công khách hàng: 40.000 - thông tin tài khoản liên quan: - doanh thu hoặc công nợ sót lại từ khách hàng (nếu có): 40.000

d. Bỏ ra tiền phương diện trả nợ ngân hàng 15.000 - nguồn vốn: Tiền phương diện giảm. - Tài sản: Nợ ngân hàng giảm. - Định khoản: - giảm tiền mặt: 15.000 - sút nợ ngân hàng: 15.000 - thông tin tài khoản liên quan: - lãi suất vay đã trả (nếu có): xem the hợp đồng vay.

e. Giao dịch chuyển tiền gửi ngân hàng trả nợ cho tất cả những người bán 50.000 - mối cung cấp vốn: chi phí gửi ngân hàng (TGNH) giảm. - Tài sản: Nợ người bán giảm. - Định khoản: - sút TGNH: 50.000 - giảm nợ tín đồ bán: 50.000 - tài khoản liên quan: - lãi suất đã trả (nếu có): coi theo phù hợp đồng vay.

Bài 2: Bài tập định khoản những nghiệp vụ dịch vụ thương mại cơ bản

Ở dạng này, chúng ta cần nạm rõ các nghiệp vụ về mua, bán sản phẩm hóa, nguyên thứ liệu; xuất nguyên vật liệu để sản xuất, đấy là những nghiệp vụ kinh tế tài chính thường gặp ở những doanh nghiệp bình thường. Đây là một trong những ví dụ:

Đề bài: Định khoản các nghiệp vụ sau đây:

a. Bán sản phẩm thu tiền phương diện 22.000.000đ, trong các số đó thuế GTGT 2.000.000đ.b. Đem tiền mặt gửi vào NH 30.000.000đc. đưa ra tiền khía cạnh vận chuyển sản phẩm & hàng hóa mua về 300.000đ, thuế 10%.d. Mua vật liệu nhập kho giá chưa thuế 50.000.000đ, thuế suất thuế GTGT 10%, chưa giao dịch thanh toán cho công ty cung cấp. Túi tiền vận chuyển, bốc dỡ vật tư mua vào 440.000đ trả bởi tiền mặt, trong số đó thuế GTGT 40.000đ.e. Xuất nguyên liệu để thêm vào sp 20.000.000đ

Dưới đấy là cách định khoản các nghiệp vụ sẽ cho:

a. Bán sản phẩm thu tiền mặt 22.000.000đ, trong những số ấy thuế GTGT 2.000.000đ. - Nợ khách hàng hàng: 22.000.000đ - Nợ Thuế GTGT thu được: 2.000.000đ - Có lợi nhuận bán hàng: 22.000.000đ

b. Đem chi phí mặt nhờ cất hộ vào NH 30.000.000đ - giảm Tiền mặt: 30.000.000đ - có tài sản gửi ngân hàng: 30.000.000đ

c. Bỏ ra tiền khía cạnh vận chuyển sản phẩm & hàng hóa mua về 300.000đ, thuế 10%. - sút Tiền mặt: 330.000đ (300.000đ tiền chuyển động + 30.000đ thuế GTGT) - Có chi phí vận chuyển: 300.000đ - có Nợ Thuế GTGT: 30.000đ

d. Mua vật tư nhập kho giá chưa thuế 50.000.000đ, thuế suất thuế GTGT 10%, chưa thanh toán giao dịch cho nhà cung cấp. Chi phí vận chuyển, bốc dỡ vật tư mua vào 440.000đ trả bởi tiền mặt, trong số đó thuế GTGT 40.000đ. - Nợ đơn vị cung cấp: 50.000.000đ - Nợ Thuế GTGT chưa thanh toán: 5.000.000đ (10% x 50.000.000đ) - sút Tiền mặt: 440.000đ - Giảm giá thành vận chuyển: 400.000đ - giảm Nợ Thuế GTGT: 40.000đ

e. Xuất nguyên liệu để thêm vào sp 20.000.000đ - Có nguyên vật liệu tồn kho: 20.000.000đ - Nợ Thuế GTGT: 2.000.000đ - Có lợi nhuận từ việc xuất nguyên đồ gia dụng liệu: 20.000.000đ

Các thanh toán giao dịch trên đã có được định khoản dựa trên những tài khoản tài chính cơ bản.

Nội dung bài viết được cố gắng vấn trình độ bởi T.S Lê Thị Ánh - CEO Trung trung ương Lê Ánh - Giảng viên khóa huấn luyện và đào tạo kế toán tổng hợp thực hành thực tế tại kế toán tài chính Lê Ánh.

Bài tập nguyên lý kế toán giúp tín đồ học sau khoản thời gian học xong, hệ thống lại toàn bộ kiến thức kim chỉ nan áp dụng vào phần nghiệp vụ và những định khoản thực tế.

Hướng dẫn cụ thể bài tập nguyên tắc kế toán

Bài tập nguyên lý kế toán: Số 1

Tại dn có các tài liệu sau: (Đơn vị tính 1.000đ).

a - Số dư đầu kỳ của những TK:

- TK chi phí mặt: | 20.000 | - TK vay mượn ngắn hạn | 100.000 |

- TK Tiền giữ hộ NH | 200.000 | - TK đề xuất trả người bán | 70.000 |

- TK đề nghị thu của khách hàng hàng | 20.000 | - Vay dài hạn | 200.000 |

- TK Nguyên đồ gia dụng liệu | 100.000 | - TK nguồn vốn kinh doanh | 300.000 |

- TK TSCĐ hữu hình | 350.000 | - TK yêu cầu trả CNV | 20.000 |

b - những nghiệp vụ tạo ra trong kỳ:

Khách hàng trả tiền mua hàng chịu từ kỳ trước bởi tiền phương diện 10.000Dùng tiền gửi ngân hàng để cài TSCĐ hữu hình 40.000 (giá chưa bao gồm thuế GTGT 10%), ngân sách vận gửi bốc dỡ đơn vị chức năng chi không còn 220 tiền khía cạnh (đã bao hàm 10% thuế GTGT)Dùng tiền gởi NH trả nợ người buôn bán 30.000 với rút về quĩ tiền phương diện 20.000Dùng tiền mặt trả lương đến CNV 20.000Vay thời gian ngắn NH trả nợ người cung cấp 20.000Dùng tiền nhờ cất hộ NH trả vay ngắn hạn NH 50.000Mua nguyên liệu nhập kho giá mua 20.000 (chưa bao gồm 10% thuế GTGT) không trả tiền fan bán.Yêu cầu:

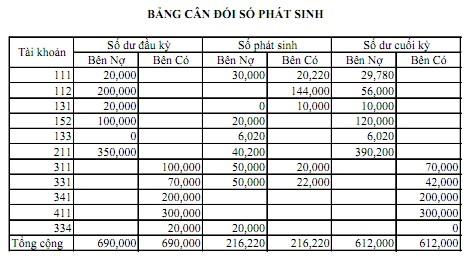

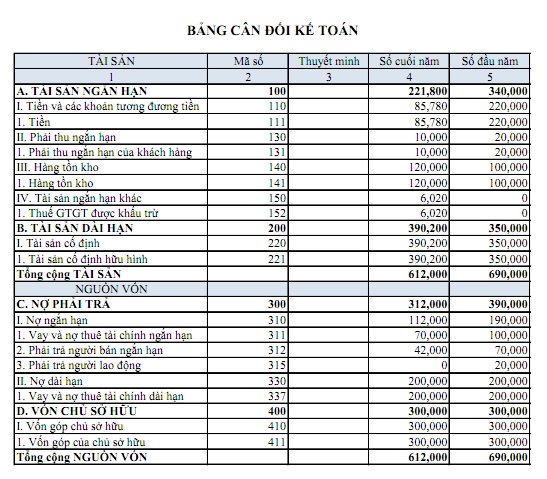

Định khoản kế toán những nghiệp vụ phát sinh.Phản ánh vào thông tin tài khoản kế toánLập bảng so sánh số gây ra kiểu các cột

Lập bảng phẳng phiu kế toán

Lời giải

Yêu mong 1: Định khoản kế toán những nghiệp vụ phạt sinh

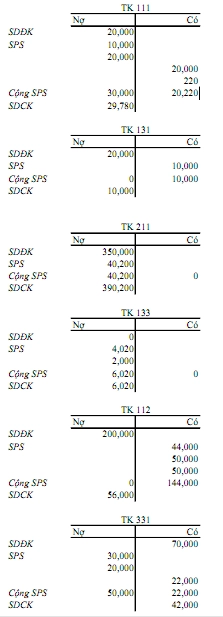

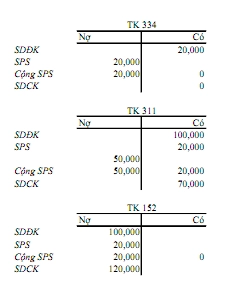

1. Quý khách trả tiền mua sắm chịu từ bỏ kỳ trước bằng tiền mặt 10.000

Nợ TK 111: 10.000

gồm TK 131: 10.000

2. Dùng tiền gửi bank để sở hữu TSCĐ hữu hình 40.000 (giá chưa bao hàm thuế GTGT 10%), chi tiêu vận gửi bốc dỡ đơn vị chức năng chi không còn 220 tiền khía cạnh (đã bao gồm 10% thuế GTGT)

Nợ TK 211: 40.200

Nợ TK 133: 4.020

bao gồm TK 112: 44.000

bao gồm TK 111: 220

3. Dùng tiền nhờ cất hộ NH trả nợ người buôn bán 30.000 với rút về quĩ tiền mặt 20.000

Nợ TK 111: 20.000

Nợ TK 331: 30.000

gồm TK 112: 50.000

4. Sử dụng tiền khía cạnh trả lương mang đến CNV 20.000

Nợ TK 334: 20.000

bao gồm TK 111: 20.000

5. Vay thời gian ngắn NH trả nợ người buôn bán 20.000

Nợ TK 331: 20.000

tất cả TK 311: 20.000

6. Dùng tiền giữ hộ NH trả vay ngắn hạn NH 50.000

Nợ TK 311: 50.000

bao gồm TK 112: 50.000

7. Mua nguyên vật liệu nhập kho giá thiết lập 20.000 (chưa bao gồm 10% thuế GTGT) chưa trả tiền tín đồ bán.

Nợ TK 152: 20.000

Nợ TK 133: 2.000

gồm TK 331: 22.000

Yêu ước 2: đề đạt vào thông tin tài khoản kế toán

3. Lập bảng đối chiếu số gây ra kiểu nhiều cột

4. Lập bảng phẳng phiu kế toán

Bài tập nguyên lý kế toán: Số 2

Tại doanh nghiệp có các tài liệu sau: (Đơn vị tính 1.000đ).

a - Số dư đầu kỳ của những TK:

- TK chi phí mặt: | 20.000 | - TK vay ngắn hạn | 100.000 |

- TK Tiền gửi NH | 200.000 | - TK cần trả fan bán | 70.000 |

- TK yêu cầu thu của khách hàng hàng | 20.000 | - Vay nhiều năm hạn | 200.000 |

- TK Nguyên đồ dùng liệu | 100.000 | - TK nguồn chi phí kinh doanh | 300.000 |

- TK TSCĐ hữu hình | 350.000 | - TK nên trả CNV | 20.000 |

b - những nghiệp vụ tạo ra trong kỳ:

Xuất kho vật liệu dùng đến sản xuất sản phẩm 20.000, dùng cho làm chủ phân xưởng 2.000.Tiền lương phải trả người công nhân sản xuất sản phẩm 35.000, thống trị phân xưởng 5.000Các khoản trích theo lương được trích theo tỷ lệ quy định (biết rằng những khoản lương được xác định tỷ lệ giữa lương cơ bản và năng suất là 1: 4)Hao mòn TSCĐ dùng cho chế tạo 000Chi phí điện nước mua xung quanh 2.100 (đã bao hàm 5% thuế GTGT) vẫn trả cho người bán bởi chuyển khoản.Kết chuyển đưa ra phíNhập kho mặt hàng hoá, hiểu được giá trị sản phẩm chế dở vào cuối kỳ là 5.000

Yêu cầu:

Định khoản những nghiệp vụ tài chính phát sinhPhản ánh vào thông tin tài khoản kế toán

Lập bảng bằng phẳng tài khoản

Lời giải

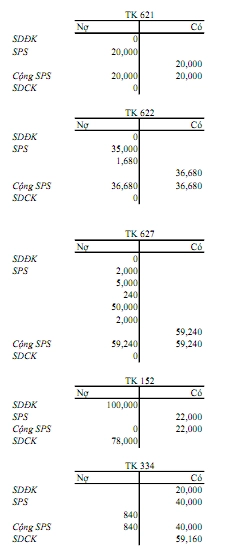

1. Xuất kho vật liệu dùng cho sản xuất sản phẩm 20.000, sử dụng cho làm chủ phân xưởng 2.000.

Nợ TK 621: 20.000

Nợ TK 627: 2.000

tất cả TK 152: 22.000

2. Tiền lương bắt buộc trả người công nhân sản xuất sản phẩm 35.000, quản lý phân xưởng 5.000

Nợ TK 622: 35.000

Nợ TK 627: 5.000

tất cả TK 334: 40.000

3. Các khoản trích theo lương được trích theo tỷ lệ quy định (biết rằng những khoản lương được khẳng định tỷ lệ thân lương cơ bạn dạng và năng suất là 1: 4)

Theo doanh nghiệp:

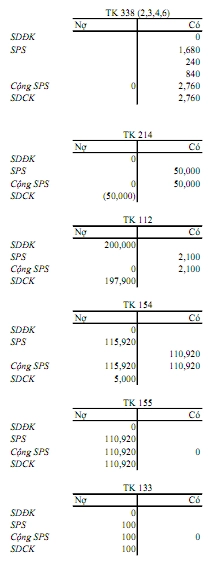

Nợ TK 622: 1.680

có TK 3382: 140

tất cả TK 3383: 1.260

tất cả TK 3384: 210

tất cả TK 3386: 70

Nợ TK 627: 240

gồm TK 3382: 20

gồm TK 3383: 180

tất cả TK 3384: 30

gồm TK 3386: 10

Theo bạn lao động:

Nợ TK 334: 840

tất cả TK 3383: 640

tất cả TK 3384: 120

gồm TK 3386: 80

4. Hao mòn TSCĐ cần sử dụng cho cấp dưỡng 50.000

Nợ TK 627: 50.000

gồm TK 214: 50.000

5. Ngân sách chi tiêu điện nước mua kế bên 2.100 (đã bao hàm 5% thuế GTGT) sẽ trả cho những người bán bằng chuyển khoản

Nợ TK 6277: 2.000

Nợ TK 1331: 100

bao gồm TK 112: 2.100

6. Kết chuyển bỏ ra phí

- Kết chuyển ngân sách chi tiêu sản xuất:

Nợ TK 154: 115.920

tất cả TK 621: 20.000

gồm TK 622: 36.680

bao gồm TK 627: 59.240

7. Nhập kho hàng hoá, hiểu được giá trị thành quả chế dở thời điểm cuối kỳ là 5.000

Giá trị sản phẩm dứt trong kỳ = 0 + 115.920 - 5.000 = 110.920

Nợ TK 155: 110.920

bao gồm TK 154: 110.920

Yêu mong 2: đề đạt vào thông tin tài khoản kế toán

Yêu ước 3: Lập bảng phẳng phiu tài khoản

Download: Mẫu bảng cân đối kế toán theo thông bốn 200

Bài tập nguyên tắc kế toán: Số 3

Tại doanh nghiệp Y, có tài liệu sau: (Đơn vị tính 1.000đ).

a. Số dư đầu kỳ của những TK:

TK ngân sách sản xuất dở dang: 12.000.

Trong đó:

+ Sổ cụ thể CPSXKD dở dang SP A: 8.000.

+ Sổ cụ thể CPSXKD dở dang SP B: 4.000.

Các TK khác bao gồm số dư (xxx) hoặc không tồn tại số dư.

b. Những nghiệp vụ gây ra trong kỳ:

1. Xuất kho nguyên vật liệu dùng cho SXKD là 80.000, vào đó

Dùng mang đến SX SP A: 40.000.Dùng mang lại SX SP B: 30.000.Dùng cho quản lý phân xưởng: 10.000.2. Tính chi phí lương cần trả mang đến CNV là 35.000, trong đó

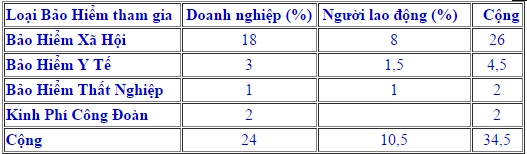

Tiền lương CNSX SP A: 20.000.Tiền lương CNSX SP B: 10.000.Tiền lương cai quản phân xưởng: 5.000.Tiền lương của nhân viên bán sản phẩm 8.000Tiền lương của thành phần quản lý công ty lớn 10.0003. Trích BHXH, KPCĐ, BHYT theo tỷ lệ quy định (giả định toàn bộ tiền lương là lương cơ bản).

4. Trích KH TSCĐ dùng cho thêm vào 17.000; cỗ phận bán sản phẩm 10.000; thành phần quản lý công ty 15.000

5. Vào cuối kỳ kết đưa hết ngân sách chi tiêu SX. Biết rằng giá cả SX chung phân chia cho từng các loại SP theo chi phí lương công nhân SX, hiểu được CPSX dở cuối kỳ:

SP A: 5.000.SP B: 4.000.6. Nhập kho thành phẩm cấp dưỡng theo giá cả sản xuất thực tế.

Yêu cầu:

1. Tính toán, lập định khoản kế toán những nghiệp vụ kinh tế phát sinh.

2. Phản ánh vào TK tổng hợp, TK chi tiết.

Lời giải

Yêu cầu 1: Định khoản những nghiệp vụ kinh tế tài chính phát sinh

1. Xuất kho nguyên vật liệu dùng mang lại SXKD là 80.000, vào đó

Dùng đến SX SP A: 40.000Dùng cho SX SP B: 30.000Dùng cho làm chủ phân xưởng: 10.000Nợ TK 621: 70.000

(Nợ TK 621 (A): 40.000

Nợ TK 621 (B): 30.000)

Nợ TK 627: 10.000

gồm TK 152: 80.000

2. Tính chi phí lương buộc phải trả đến CNV là 53.000, trong đó

Tiền lương CNSX SP A: 20.000.Tiền lương CNSX SP B: 10.000.Tiền lương làm chủ phân xưởng: 5.000.Tiền lương của nhân viên bán sản phẩm 8.000Tiền lương của phần tử quản lý công ty 10.000Nợ TK 622: 30.000

(Nợ TK 622 (A): 20.000

Nợ TK 622 (B): 10.000

Nợ TK 627: 5.000

Nợ TK 641: 8.000

Nợ TK 642: 10.000

có TK 334: 53.000

3. Trích BHXH, KPCĐ, BHYT theo xác suất quy định (giả định tổng thể tiền lương là lương cơ bản).

Nợ TK 622: 6.900

(Nợ TK 622 (A): 4.600

Nợ TK 622 (B): 2.300

Nợ TK 627: 1.150

Nợ TK 641: 1.840

Nợ TK 642: 2.300

Nợ TK 334: 5.035

gồm TK 338 (2,3,4): 17.225

4. Trích KH TSCĐ cần sử dụng cho tiếp tế 17.000; bộ phận bán sản phẩm 10.000; phần tử quản lý công ty lớn 15.000

Nợ TK 627: 17.000

Nợ TK 641: 10.000

Nợ TK 642: 15.000

có TK 214: 42.000

5. Cuối kỳ kết đưa hết chi phí SX. Biết rằng giá thành SX chung phân bổ cho từng nhiều loại SP theo chi phí lương công nhân SX, hiểu được CPSX dở cuối kỳ:

SP A: 5.000SP B: 4.000Tổng ngân sách chi tiêu sản xuất chung: 10.000 + 5.000 + 1.150 + 17.000 = 33.150

Phân bổ chi tiêu cho thành phầm A: 22.100

Phân bổ chi phí cho thành phầm B: 11.050

- Kết chuyển túi tiền sản xuất trong kỳ:

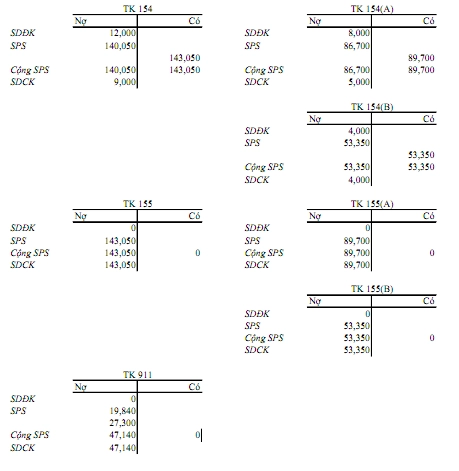

Nợ TK 154: 140.050

(Nợ TK 154 (A): 86.700

Nợ TK 154 (B): 53.350)

có TK 621: 70.000

(Có TK 621 (A): 40.000

có TK 621 (B): 30.000)

gồm TK 622: 36.900

(Có TK 622 (A): 24.600

tất cả TK 622 (B): 12.300)

có TK 627: 33.150

(Có TK 627 (A): 22.100

bao gồm TK 627 (B): 11.050)

6. Nhập kho thành phẩm phân phối theo ngân sách sản xuất thực tế.

Z = 8.000 + 4.000 + 140.050 – 5.000 – 4.000 = 143.050

Z(A) = 8.000 + 86.700 – 5.000 = 89.700

Z(B) = 4.000 + 53.350 – 4.000 = 53.350

- Kết đưa thành phẩm nhập kho:

Nợ TK 155: 143.050

(Nợ TK 155 (A): 89.700

Nợ TK 155 (B): 53.350)

tất cả TK 154: 143.050

- Kết chuyển giá cả bán hàng, giá cả QLDN:

Nợ TK 911: 47.140

gồm TK 641: 19.840

gồm TK 642: 27.300

Yêu mong 2: phản ánh vào tài khoản tổng hợp, thông tin tài khoản chi tiết.

Bài tập nguyên tắc kế toán: Số 4

Doanh nghiệp A có số dư những tài khoản thời điểm đầu tháng 1 năm 200X như sau:

(Đơn vị tính 1.000 đ)

TK 111 | 20.000 | TK 421 | 150.000 | - TK 112 | 280.000 | - TK 414 | 100.000 |

TK 311 | 120.000 | TK 211 | 2.800.000 | - TK 338 | 130.000 | - TK 154 | 180.000 |

TK 138 | 70.000 | TK 334 | 20.000 | - TK 141 | 5.000 | - TK 333 | 30.000 |

TK 152 | 1.295.000 | TK 411 | 4.000.000 | - TK 155 | 100.000 | - TK 441 | 200.000 |

Trong mon có các nghiệp vụ ghê kế tạo nên như sau:

Xuất kho thành phẩm bán cho khách hàng được quý khách hàng chấp nhận, giá bán vốn 30.000, giá thành 180.000 (chưa bao hàm 10% thuế GTGT), người tiêu dùng thanh toán một nửa bằng chi phí mặt, số còn lại ghi nợ.Tiền lương đề xuất trả nhân viên bán hàng 20.000, quản lý doanh nghiệp 30.000Hao mòn TSCĐ sử dụng cho bộ phận bán sản phẩm 15.000, bộ phận quản lý doanh nghiệp lớn 20.000Các khoản trích theo lương được trích theo xác suất quy định (giả định tổng thể là lương cơ bản).Chi phí điện nước mua quanh đó dùng cho bộ phận bán hàng 10.000 (chưa bao gồm 5% thuế GTGT), thành phần quản lý doanh nghiệp lớn 12.000 (chưa bao hàm 5% thuế GTGT) đã thanh toán cục bộ bằng đưa khoảnYêu cầu:

Định khoản những nghiệp vụ tài chính phát sinhPhản ánh vào tài khoản kế toán

Lập bảng cân đối tài khoản và report kết quả tởm doanh

Lời giải

Yêu mong 1: Định khoản những nghiệp vụ tởm tế

1. Xuất kho thành phẩm xuất bán cho khách sản phẩm được quý khách chấp nhận, giá vốn 30.000, giá thành 180.000 (chưa bao gồm 10% thuế GTGT), khách hàng thanh toán một nửa bằng tiền mặt, số còn lại ghi nợ.

- Ghi nhấn giá vốn:

Nợ TK 632: 30.000

gồm TK 155: 30.000

- Ghi dấn doanh thu:

Nợ TK 111: 99.000

Nợ TK 131: 99.000

tất cả TK 511: 180.000

bao gồm TK 333: 18.000

2. Chi phí lương phải trả nhân viên bán sản phẩm 20.000, thống trị doanh nghiệp 30.000

Nợ TK 641: 20.000

Nợ TK 642: 30.000

tất cả TK 334: 50.000

3. Hao mòn TSCĐ cần sử dụng cho bộ phận bán sản phẩm 15.000, phần tử quản lý công ty lớn 20.000

Nợ TK 641: 15.000

Nợ TK 642: 20.000

tất cả TK 214: 35.000

4. Các khoản trích theo lương được trích theo tỷ lệ quy định (giả định toàn thể là lương cơ bản)

Nợ TK 641: 4.800

Nợ TK 642: 7.200

Nợ TK 334: 5.250

gồm TK 338(2,3,4,6): 17.250

5. Ngân sách điện nước mua không tính dùng cho cỗ phận bán hàng 10.000 (chưa bao hàm 5% thuế GTGT), bộ phận quản lý công ty lớn 12.000 (chưa bao gồm 5% thuế GTGT) sẽ thanh toán toàn bộ bằng đưa khoản

Nợ TK 641: 10.000

Nợ TK 642: 12.000

Nợ TK 133: 1.100

bao gồm TK 112: 23.100

6. Xác định kết quả kinh doan

- Kết chuyển giá vốn hàng bán

Nợ TK 911: 30.000

bao gồm TK 632: 30.000

- Kết chuyển chi tiêu bán hàng

Nợ TK 911: 49.800

gồm TK 641: 49.800

- Kết chuyển bỏ ra phí cai quản doanh nghiệp

Nợ TK 911: 69.200

bao gồm TK 642: 69.200

- Kết gửi doanh thu

Nợ TK 911: 149.000

có TK 421: 31.000

Yêu cầu 2: phản chiếu vào thông tin tài khoản kế toán

Yêu cầu 3: Lập bảng cân đối tài khoản và báo cáo kết quả tởm doanh

Bài tập nguyên lý kế toán: Số 5

Tại một doanh nghiệp lớn tính thuế GTTT theo phương thức khấu trừ, kế toán hàng tồn kho theo phương pháp kê khai thường xuyên. Kế toán có tài năng liệu sau:

a. Số dư đầu tháng của những TK

TK 111: 10.000.000 | TK 112: 120.000.000 |

TK 411: 400.000.000 | TK 331: 30.000.000 |

TK 211: 320.000.000 | TK 214: 20.000.000 |

TK 152: Y? (chi huyết 4.000 kg) | TK 421: 20.000.000 |

b. Những nghiệp vụ gây ra trong tháng

1. Cài 1 TSCĐ hữu hình chưa giao dịch thanh toán tiền cho đơn vị bán, giá bán mua chưa tồn tại thuế là 12.000.000 đ, thuế GTGT 10%, ngân sách chi tiêu lắp đặt trả bằng tiền khía cạnh là 500.000 đ

2. Trả nợ cho những người bán 5.000.000 bằng tiền nhờ cất hộ ngân hàng

3. Vật tư xuất kho áp dụng cho

Trực tiếp tiếp tế sản phẩm: 2.000kgPhục vụ sinh sống phân xưởng: 100kg

4. Các khoản ngân sách khác:

Loại chi phí Đối tượng chịu chi phí | Tiền lương phải trả | Khấu hao | Tiền mặt |

- phần tử trực tiếp SX - bộ phận PV và cai quản SX - bộ phận bán hàng - phần tử QLDN | 1.800.000 1.300.000 1.200.000 1.500.000 |

1.000.000 500.000 500.000 |

100.000 200.000 400.000 |

5. Thành phầm sản xuất chấm dứt được nhập kho thành phẩm : 1000 sản phẩm. Giá cả sản xuất dở dang cuối tháng: 500.000đ

6. Xuất phân phối 500 sản phẩm. Giá bán bán chưa xuất hiện thuế bởi 1,4 giá chỉ thành, thuế GTGT 10%. Người sử dụng đã thanh toán toàn thể bằng TGNH.

Xem thêm: Con Gái Làm Nghề Gì Lương Cao Và Dễ Xin Việc 2024? Top 5 Những Nghề Tốt, Lương Cao Dành Cho Nữ

Yêu cầu

Tính Y?Định khoản các nghiệp vụ kinh tế phát sinh

Ghi định khoản vào TK (chữ T)Khóa sổ, xác định hiệu quả kinh doanh

Lập bảng phẳng phiu KT vào ngày cuối tháng

Lời giải

Yêu cầu 1: Định khoản nghiệp vụ tài chính phát sinh

1. Download 1 TSCĐ hữu hình chưa thanh toán tiền cho đơn vị bán, giá mua chưa có thuế là 12.000.000 đ, thuế GTGT 10%, túi tiền lắp để trả bằng tiền mặt là 500.000 đ

Nợ TK 211: 12.500.000

Nợ TK 133: 1.200.000

bao gồm TK 111: 500.000

bao gồm TK 331: 13.200.000

2. Trả nợ cho người bán 5.000.000 bằng tiền nhờ cất hộ ngân hàng

Nợ TK 331: 5.000.000

gồm TK 112: 5.000.000

3. Vật liệu xuất kho sử dụng cho

Trực tiếp sản xuất sản phẩm: 2.000kg (10.000.000)Phục vụ ngơi nghỉ phân xưởng:100kg (500.000)Nợ TK 621: 10.000.000

Nợ TK 627: 500.000

Có TK 152: 10.500.000

4. Các khoản chi phí khác

Loại đưa ra phí Đối tượng chịu bỏ ra phí | Tiền lương đề xuất trả | Khấu hao | Tiền mặt |

- thành phần trực tiếp SX - bộ phận PV và quản lý SX - thành phần bán hàng - bộ phận QLDN | 1.800.000 1.300.000 1.200.000 1.500.000 |

1.000.000 500.000 500.000 |

100.000 200.000 400.000 |

Nợ TK 622: 1.800.000

Nợ TK 627: 2.400.000

Nợ TK 641: 1.900.000

Nợ TK 642: 2.400.000

tất cả TK 334: 5.800.000

có TK 214: 2.000.000

bao gồm TK 111: 700.000

5. Thành phầm sản xuất xong xuôi được nhập kho thành phẩm: 1000 sản phẩm. Ngân sách chi tiêu sản xuất dở dang cuối tháng: 500.000đ

Nợ TK 154: 14.700.000

tất cả TK 621: 10.000.000

gồm TK 622: 1.800.000

gồm TK 627: 2.900.000

Z = Dđk + C – Dck = 0 + 14.700.000 – 500.000 = 14.200.000Nợ TK 156: 14.200.000

gồm TK 154: 14.200.000

Giá một sản phẩm: 14.2006. Xuất bán 500 sản phẩm. Giá bán chưa có thuế bằng 1,4 giá bán thành, thuế GTGT 10%. Khách hàng đã thanh toán tổng thể bằng TGNH.

- Ghi nhấn giá vốn:

Nợ TK 632: 7.100.000

gồm TK 156: 7.100.000

- Ghi nhận doanh thu:

Nợ TK 112: 10.934.000

gồm TK 511: 9.940.000

có TK 333: 994.000

7. Xác định công dụng kinh doanh

- Kết gửi giá vốn mặt hàng bán

Nợ TK 911: 7.100.000

bao gồm TK 632: 7.100.000

- Kết chuyển giá thành bán hàng

Nợ TK 911: 1.900.000

gồm TK 641: 1.900.000

- Kết chuyển chi phí cai quản doanh nghiệp

Nợ TK 911: 2.400.000

gồm TK 642: 2.400.000

- Kết đưa doanh thu

Nợ TK 511: 9.940.000

gồm TK 911: 9.940.000

- Xác định hiệu quả kinh doanh

Nợ TK 421: 1.460.000

bao gồm TK 911: 1.460.000

Yêu mong 2: Lập bảng phẳng phiu kế toán

Bài tập nguyên lý kế toán: Số 6

Tại một doanh nghiệp lớn có thực trạng sau:

a. Số dư đầu tháng của các tài khoản (đvt: đồng)

TK 111: 20.000.000

TK 112: 50.000.000

TK 152: 2.400.000 (Chi máu 1000kg)

TK 154 (A): 500.000

b. Những nghiệp vụ kinh tế tài chính phát sinh trong tháng:

1. Mua vật tư nhập kho 4.000 kg, giá bán thu cài 2.450/kg, (chưa gồm thuế quý giá gia tăng), không thanh toán cho tất cả những người bán

2. Xuất kho vật tư sử dụng mang lại sản xuất sản phẩm A 3.000 kg

3. Các giá thành sản xuất khác tạo nên được tập đúng theo như sau:

Đối tượng sử dụng | Lương nên trả | Khấu hao | Công nuốm xuất kho | Dịch vụ chưa trả tiền | Tiền mặt |

Sản xuất SPA | 7.000.000 |

|

|

|

|

Quản lý sản xuất | 500.000 | 2.000.000 | 300.000 | 800.000 | 400.000 |

Quản lý doanh nghiệp | 1.000.000 | 1.000.000 | 200.000 | 700.000 | 500.000 |

4. Report kết quả chế tạo trong tháng:

Nhập kho 1.000 thành phầm A trả thành. Biết chi phí sản xuất dở dang vào cuối tháng của thành phầm A là 500.000 đ.

Yêu cầu

1. Tính toán, định khoản các nghiệp vụ tài chính phát sinh trong tháng,

2. Ghi số dư đầu kỳ và phản ảnh các nhiệm vụ phát sinh vào sơ đồ vật tài khoản.

Biết rằng đơn vị chức năng áp dụng cách thức tính giá chỉ xuất kho theo phương pháp Nhập trước xuất trước.

Bài tập nguyên tắc kế toán: Số 7

Tại dn có những tài liệu sau: (Đơn vị tính 1.000đ).

a. Số dư đầu kỳ của những TK:

- TK chi phí mặt | 20.000 | - TK vay mượn ngắn hạn | 100.000 |

- TK Tiền nhờ cất hộ NH | 200.000 | - TK buộc phải trả fan bán | 70.000 |

- TK phải thu của khách hàng | 20.000 | - Vay lâu năm hạn | 200.000 |

- TK Nguyên vật dụng liệu | 100.000 | - TK nguồn ngân sách kinh doanh | 300.000 |

- TK TSCĐ hữu hình | 350.000 | - TK bắt buộc trả CNV | 20.000 |

b. Các nghiệp vụ tạo nên trong kỳ:

Khách hàng trả tiền mua sắm chịu từ bỏ kỳ trước bởi tiền nhờ cất hộ NH 15.000Dùng chi phí gửi ngân hàng để sở hữu TSCĐ hữu hình 70.000 (giá chưa bao hàm thuế GTGT 10%)Dùng tiền gửi NH trả nợ người bán 30.000 và rút về quĩ tiền phương diện 20.000Dùng tiền phương diện trả lương mang lại CNV 20.000Vay ngắn hạn NH trả nợ người phân phối 20.000Dùng tiền gởi NH trả vay thời gian ngắn NH 50.000Đơn vị mua nguyên vật liệu nhập kho, giá chưa xuất hiện thuế giá chỉ trị ngày càng tăng 10% là 000, đơn vị giao dịch 30% bởi tiền mặt, số còn sót lại ghi nợ.Thanh toán 70% bởi chuyển khoản cho tất cả những người bánYêu cầu

Định khoản kế toán các nghiệp vụ vạc sinh.Phản ánh vào sơ đồ thông tin tài khoản kế toánLập bảng so sánh số tạo nên kiểu những cột

Lập Bảng cân đối kế toán

Bài tập nguyên lý kế toán: Số 8

Tại doanh nghiệp lớn X có tài năng liệu sau: (Đơn vị tính 1.000 đ)

a. Số dư đầu kỳ:

TK túi tiền trả trước dài hạn: 8.500TK túi tiền phải trả: 14.000TK Tiền giữ hộ ngân hàng: 18.000TK Nguyên đồ liệu: 45.000Các TK khác có số dư (xxx) hoặc không tồn tại số dư.

b. Các nghiệp vụ tạo ra trong kỳ

Xuất kho nguyên liệu dùng cho cải tiến kỹ thuật 8.800.Xuất chi phí gửi ngân hàng dùng cho công việc cải tiến chuyên môn 8.000.Trích khấu hao TSCĐ cần sử dụng cho các bước cải tiến chuyên môn 10.500.Tính chi phí lương bắt buộc trả trong kỳ cho công nhân đổi mới kỹ thuật 900 cùng công nhân phân phối nghỉ phép 3.600.Trích trước chi phí lương ngủ phép của công nhân SX tính vào túi tiền nhân công trực tiếp trong kỳ 6.000.Trích những khoản trích theo lương theo xác suất quy định (giả định toàn cục lương là lương cơ bản)Phân bổ bỏ ra phí cải tiến kỹ thuật vào chi tiêu SX bình thường trong kỳ này 5.700.Yêu cầu:

Lập định khoản kế toán các nghiệp vụ kinh tế phát sinh.Phản ánh vào sơ đồ gia dụng TK kế toán.Biết rằng tổng số chi phí cải tiến kỹ thuật trong kỳ doanh nghiệp dự kiến phân bổ dài hạn.

Bài tập nguyên lý kế toán: Số 9

Tại một doanh nghiệp có tình trạng sau:

a. Số dư đầu tháng của các tài khoản (đvt: đồng)

TK 111: 000.000TK112: 000.000TK 152: 600.000 vào đó: cụ thể 2.400.000đ, 1000kg vật tư chínhChi ngày tiết 1.200.000đ, 3000kg vật tư phụ

TK 154 (A): 500.000Các thông tin tài khoản khác bao gồm số dư đầu kỳ hợp lý

b. Các nghiệp vụ kinh tế phát sinh vào tháng:

1. Nhập kho vật liệu chính 4.000 kg, vật liệu phụ 2 ngàn kg, giá bán mua vật tư chính 2.450đ/kg, vật tư phụ 1420đ/kg, chưa bao hàm 10% thuế giá bán trị ngày càng tăng chưa thanh toán cho tất cả những người bán.

2. Xuất kho vật tư sử dụng mang lại sản xuất sản phẩm A: vật liệu chính 3.000 kg, vật liệu phụ 2000 kg

3. Các giá thành sản xuất khác phát sinh được tập hợp như sau:

Đối tượng sử dụng | Lương nên trả | Khấu hao | Công gắng xuất kho | Dịch vụ không trả tiền | Tiền mặt |

Sản xuất SPA | 7.000.000 |

|

|

|

|

Quản lý sản xuất | 500.000 | 2.000.000 | 300.000 | 800.000 | 400.000 |

Bán hàng | 2.000.000 | 1.000.000 | 700.000 | 500.000 | 800.000 |

Quản lý DN | 1.000.000 | 1.000.000 | 200.000 | 700.000 | 500.000 |

4. Báo cáo kết quả cung cấp trong tháng:

Nhập kho 1.000 sản phẩm A hoàn thành. Biết giá thành sản xuất dở dang vào cuối tháng của thành phầm A là 500.000 đ.

Yêu cầu

Tính toán, định khoản những nghiệp vụ tài chính phát sinh trong tháng,Ghi số dư vào đầu kỳ và phản ảnh các nhiệm vụ phát sinh vào sơ đồ gia dụng tài khoản.Biết rằng đơn vị áp dụng cách thức tính giá xuất kho: Nhập trước, xuất trước

Bài tập nguyên tắc kế toán: Số 10

Tại một công ty có thực trạng sau:

A. Số dư đầu tháng của các tài khoản (đvt: đồng)

TK 111: 20.000.000

TK 112: 50.000.000

TK 152: 2.400.000 (Chi huyết 1000kg)

TK 154 (A) 500.000

B. Những nghiệp vụ kinh tế tài chính phát sinh trong tháng:

1. Mua vật tư nhập kho 4.000 kg, giá chỉ thu cài 2.450/kg, (chưa gồm thuế quý hiếm gia tăng), chưa thanh toán cho những người bán

2. Xuất kho vật tư sử dụng mang lại sản xuất thành phầm A 3.000 kg

3. Các túi tiền sản xuất khác tạo nên được tập hòa hợp như sau:

Đối tượng sử dụng | Lương đề xuất trả | Khấu hao | Công nắm xuất kho | Dịch vụ không trả tiền | Tiền mặt |

Sản xuất SPA | 7.000.000 |

|

|

|

|

Quản lý sản xuất | 500.000 | 2.000.000 | 300.000 | 800.000 | 400.000 |

Quản lý doanh nghiệp | 1.000.000 | 1.000.000 | 200.000 | 700.000 | 500.000 |

4. Báo cáo kết quả sản xuất trong tháng:

Nhập kho 1.000 sản phẩm A trả thành. Biết túi tiền sản xuất dở dang thời điểm cuối tháng của thành phầm A là 500.000 đ.

YÊU CẦU:

Tính toán, định khoản những nghiệp vụ kinh tế phát sinh vào tháng,Ghi số dư vào đầu kỳ và phản hình ảnh các nhiệm vụ phát sinh vào sơ đồ gia dụng tài khoản.Biết rằng đơn vị chức năng áp dụng phương pháp tính giá bán xuất kho theo phương thức Nhập sau xuất trước

Bài tập nguyên lý kế toán: Số 11

Tại một doanh nghiệp lớn có tình trạng sau:

a. Số dư đầu tháng của những tài khoản (đvt: đồng)

TK111 : 20.000.000

TK112 : 50.000.000

TK 152 : 3.600.000 vào đó: (Chi ngày tiết 2.400.000đ, 1000kg vật tư chính)

( chi tiết 1.200.000đ, 3000kg vật liệu phụ)

TK 154 (A) 500.000

Các thông tin tài khoản khác gồm số dư vào đầu kỳ hợp lý

b. Các nghiệp vụ kinh tế tài chính phát sinh vào tháng:

1. Nhập kho vật tư chính 4.000 kg, vật tư phụ 2.000 kg, giá mua vật tư chính 2.450đ/kg, vật tư phụ 1420đ/kg, chưa bao gồm 10% thuế giá chỉ trị ngày càng tăng chưa thanh toán cho người bán.

2. Xuất kho vật tư sử dụng mang đến sản xuất thành phầm A: vật liệu chính 3.000 kg, vật tư phụ 2000 kg

3. Các giá cả sản xuất khác gây ra được tập thích hợp như sau :

Đối tượng sử dụng | Lương đề xuất trả | Khấu hao | Công vậy xuất kho | Dịch vụ không trả tiền | Tiền mặt |

Sản xuất SPA | 7.000.000 |

|

|

|

|

Quản lý sản xuất | 500.000 | 2.000.000 | 300.000 | 800.000 | 400.000 |

Bán hàng | 2.000.000 | 1.000.000 | 700.000 | 500.000 | 800.000 |

Quản lý DN | 1.000.000 | 1.000.000 | 200.000 | 700.000 | 500.000 |

4. Report kết quả tiếp tế trong tháng:

Nhập kho 1.000 thành phầm A hoàn thành. Biết túi tiền sản xuất dở dang thời điểm cuối tháng của sản phẩm A là 500.000 đ.

YÊU CẦU:

Tính toán, định khoản các nghiệp vụ kinh tế phát sinh vào tháng,Ghi số dư vào đầu kỳ và phản hình ảnh các nghiệp vụ phát sinh vào sơ trang bị tài khoản.Biết rằng đơn vị áp dụng phương thức tính giá bán xuất kho: Nhập sau, xuất trước

Bài tập nguyên lý kế toán: Số 12

Cho số dư đầu kỳ của một trong những tài khoản tại công ty lớn A như sau:

Tài khoản nguyên liệu 58.800 trong những số ấy vật liệu thiết yếu 40.800; vật liệu phụ:18.000

TK hàng thiết lập đang đi con đường 23.500 trong đó vật liệu bao gồm 17.500; phương pháp dụng cụ:6.000

TK phương pháp dụng cụ:6.000

Các nghiệp vụ kinh tế tài chính phát sinh trong kỳ (đơn vị:1.000 đồng)

Vật liệu đi mặt đường kỳ trước về cho tới doanh nghiệp, sẽ kiểm nhận,nhập kho đủ. Chi phí vận chuyển, bốc dỡ đã thanh toán giao dịch bằng tiền phương diện 2.750 (bao gồm của thuế GTGT 10%)Mua vật liệu chính nhập kho theo giá chưa xuất hiện thuế 20.000, thuế suất thuế GTGT 10% đã thanh toán 1/2 bằng tiền giữ hộ ngân hàngXuất kho vật liệu chính mang lại sản xuất thành phầm 12.000, cho nhu yếu chung làm việc phân xưởng 2.400, cho cai quản doanh nghiệp 3.500Công cụ vẻ ngoài đi mặt đường tháng trước về cho tới doanh nghiệp,đã nhập kho đủ

Xuất kho vật tư phụ mang đến sản xuất sản phẩm 2.500, cho cai quản phân xưởng 850Mua nguyên nhiên liệu nhập kho, chưa nhận ra hóa đơn, kế toán tài chính ghi sổ theo giá chỉ tạm tính là 20.000Mua vật liệu chính theo giá chỉ hóa đối kháng cả thuế GTGT 10% là 16.500, chi phí hàng chưa trả. Thời điểm cuối tháng vật liệu chưa về nhập kho

Nhận được hóa 1-1 của số vật tư chính mua nhập kho từ tháng trước, giá sở hữu (bao bao gồm cả thuế GTGT 10%) là 15.400. Được biết mon trước, kế toán đã tạm ghi sổ số vật tư chính này theo giá 12.000. Kế toán tài chính đã thực hiện điều chỉnh bởi bút toán té sung.Thanh toán cho những người bán (ở nghiệp vụ 2) bởi tiền mặt

Yêu cầu:

Định khoản các nghiệp vụ kinh tế tài chính phát sinhPhản ánh vào tài khoản kế toán

Tính quý hiếm vật liệu, luật đã nhập, xuất kho trong kỳ, tồn kho cuối kỳ. Cho thấy thêm căn cứ tính toán.

Bài tập nguyên tắc kế toán: Số 13

Cho tình trạng tại doanh nghiệp XYZ vào tháng 10/N như sau (đvt:1.000 đồng)

Xuất kho vật liệu chính cho sản xuất thành phầm 72.000Xuất kho một số trong những công cố lao cồn phục vụ thành phần sản xuất 20.000, phục vụ bán sản phẩm 12.000 (loại phân bổ 1 lần)Các chi phí dịch vụ tải ngoài vào tháng (tiền điện, nước, điện thoại) theo giá chưa có thuế giao hàng cho cung cấp 55.000, phục vụ cho bán hàng 12.000, cai quản doanh nghiệp 38.500, thuế suất thuế giá trị gia tăng10%, toàn thể thanh toán bằng tiền mặtTính ra tiền lương nên trả của người công nhân trực tiếp thêm vào 75.000, lương nhân viên bán hàng 32.000, lương phần tử quản lý doanh nghiệp 23.000Trích những khoản trích theo lương theo phần trăm quy định (giả định toàn cục lương là lương cơ bản)Trích khấu hao TSCĐ phần tử sản xuất 21.000, cỗ phận bán hàng 7.500, thành phần quản lý công ty 8.500Nhập kho thành quả 200 sản phẩm xong xuôi từ phân xưởng sản xuất

Xuất kho 150 thành phầm cho khách hàng hàng, giá bán được đồng ý (bao bao gồm cả thuế GTGT 10%) là 9.020/sản phẩm. Quý khách thanh toán 70% bằng chuyển tiền số còn sót lại ghi nợ

Yêu cầu:

Tính ngân sách chi tiêu sản phẩm sản xuất xong xuôi trong kỳ biết giá bán trị sản phẩm dở dang đầu kỳ là 5.000, vào cuối kỳ là 14.000Định khoản các nghiệp vụ kinh tế tài chính phát sinh trong kỳPhản ánh vào thông tin tài khoản kế toán

Lập report kết quả khiếp doanh

Bài tập nguyên lý kế toán: Số 14

Tại một doanh nghiệp lớn ABS có những nghiệp vụ kinh tế tài chính phát sinh trong kỳ như sau:

Xuất kho kết quả gửi mang lại cho công ty X, giá chỉ vốn 36.000, giá chỉ bán chưa tồn tại thuế GTGT10% là 72.000. Chi tiêu vận đưa bốc túa đã chi bởi tiền mặt 2.415 (bao có thuế GTGT 5%)Khách hàng Y mua trực tiếp một lô thành phẩm theo giá không thuế 82.000 (thuế GTGT 10%) cùng thanh toán tổng thể bằng đưa khoản. Kết quả xuất kho giao cho khách hàng có giá bán vốn là 40.000Bộ phận sản xuất xong nhập kho kết quả trị giá chỉ 50.000Công ty X nhận được hàng và gật đầu đồng ý mua 4/5 số hàng đang nhận. Số sót lại đã giữ hộ trả, nhập kho doanh nghiệp ABSCông ty K thông báo đồng ý mua cục bộ số mặt hàng gửi cung cấp kỳ trước. Biết giá bán thỏa thuận của lô hàng này là 220.000 (giá bao gồm 10% thuế cực hiếm gia tăng), giá vốn 150.000. Công ty K chưa thanh toán.Công ty K thanh toán toàn bộ bằng chi phí gửi bank (đã nhận giấy báo có của ngân hàng)Xuất kho nguyên thiết bị liệu giao hàng cho bán hàng 7.000, giao hàng cho cai quản doanh nghiệp: 5.000Tiền lương đề xuất trả nhân viên bán hàng 9.500; nhân viên cai quản doanh nghiệp 6.500Trích những khoản trích theo lương theo tỷ lệ quy định (giả định toàn bộ lương những là lương cơ bản)Khấu hao tài sản thắt chặt và cố định cho bộ phận bán hàng 1.500, thành phần quản lý công ty lớn 2.000Yêu cầu:

Định khoản và phản ánh vào tài khoản các nghiệp vụ kinh tế phát sinh (kể cả bút toán kết chuyển)Lập report kết quả kinh doanh trong kỳBài tập nguyên lý kế toán: Số 15

Tại một doanh nghiệp TVT có những nghiệp vụ tài chính phát sinh trong kỳ như sau: (ĐVT:1.000 đồng)

Xuất kho nguyên vật liệu chính mang lại sản xuất thành phầm trị giá chỉ 450.000Xuất kho nguyên liệu phụ đến sản xuất thành phầm 47.000, cho bộ phận quản lý phân xưởng 20.000Tính ra tiền lương đề xuất trả vào kỳ của người công nhân sản xuất sản phẩm 95.000, cho nhân viên thống trị phân xưởng 35.000, cho nhân viên thống trị doanh nghiệp 45.000Trích khấu hao TSCĐ dùng cho phân xưởng cung cấp 20.000, cho cai quản doanh nghiệp 15.000Trích những khoản trích theo lương theo phần trăm quy định (tỷ lệ giữa lương cơ phiên bản và lương năng suất là 2:3)Chi tổn phí điện hồi tháng theo giá hóa đối kháng có thuế GTGT 10% sử dụng cho phần tử sản xuất 7.920, cần sử dụng cho thành phần quản lý doanh nghiệp 4.510 thanh toán giao dịch bằng chi phí mặtChi phí tổn nước vào thời điểm tháng thanh toán mang đến nhà hỗ trợ bằng chuyển khoản theo hóa đối kháng có cả thuế GTGT 5% dùng cho thành phần sản xuất 3.150, bộ phận quản lý công ty 945, bộ phận bán sản phẩm 210Xuất kho quy định dụng núm (loại phân bổ 1 lần) giao hàng cho phân xưởng sản xuất với cái giá trị 4.500Cuối tháng doanh nghiệp hoàn thanh nhập kho 210 sản phẩm, gửi bán cho công ty X 40 sản phẩm,Khách sản phẩm Xchấp nhận tải số sản phẩm trên chưa thanh toán giá cả 6.600/sản phẩm (giá đã bao hàm 10% thuế GTGT)

Biết rằng giá bán trị thành phầm dở dang vào đầu kỳ 30.000, thời điểm cuối kỳ 15.000

Yêu cầu:

Định khoản những nghiệp vụ kinh tế tài chính phát sinhPhản ánh vào tài khoản kế toán

Lập report kết quả kinh doanh

Bài tập nguyên lý kế toán: Số 16

Tại một công ty có những tài liệu kế toán sau:

Hàng tồn kho đầu tháng 8:Nguyên vật liệu: 1000 kg; cực hiếm 37 triệu đồngThành phẩm chế dở: 50 triệu đồng, trong những số đó thành phẩm chế dở của X: 34 triệu đồng, thành phẩm chế dở của Y: 16 triệu đồng.Thành phẩm tồn kho: kết quả X:100 thành phầm với cực hiếm 4 triệu đồng/sản phẩm; kết quả Y: 60 thành phầm với giá 6 triệu đồng/ sản phẩm.Trong mon 8 có những nghiệp vụ kinh tế phát sinh như sau:Ngày 4/8 đối chọi vị thực hiện thu thiết lập 1.500 kg nguyên vật dụng liệu, có giá mua 38.000 đồng/kg (giá chưa bao hàm 10% VAT), đơn vị được tách khấu thương mại dịch vụ 4%, một tài sản cố định hữu hình với mức giá mua 200 triệu vnd (chưa bao hàm 10% VAT), ngân sách chi tiêu vận gửi bốc dỡ đơn vị chức năng chi hết 1,65 triệu đ (đã bao hàm 10% VAT); số lượng nguyên liệu thực tế nhập kho 1.485 kg (tỷ lệ hao hụt định nút 0,5%). Lệ tầm giá trước bạ của tài sản cố định và thắt chặt là 5% theo giá khung 240 triệu đồng. Ngân sách chung phân chia theo giá thanh toán thực tiễn với người bán.Ngày 7/8 đơn vị xuất kho nguyên liệu dùng cho sản xuất sản phẩm X:1.200kg

Xác định chi phí lương đề xuất trả công nhân cung cấp sản phẩm: cho thành phầm X: 350 triệu đồng; thành phầm Y: 150 triệu đồng, lương của quản lí đốc 45 triệu đồng

Ngày 10/8 đơn vị chức năng xuất kho vật liệu dùng mang đến sản xuất sản phẩm Y: 800 kg

Trích các khoản trích theo lương theo tỷ lệ quy định (giả định tỷ lệ giữa lương cơ bản trên lương năng suất 1:4)Ngày 12/8 đơn vị được cấp cho 800 kg nguyên vật liệu có giá trị ghi sổ tại đơn vị cấp 32000 đồng/kg, bỏ ra phí tiếp nhận đơn vị chi ra 1,5 triệu đồng.Khấu hao TSCĐ vào kỳ 650 triệu đồng

Ngày 15/8 đơn vị xuất kho thực hiện 600 kg nguyên liệu dùng cho cung cấp chung

Chi phí điện nước mua không tính 42 triệu đồng (đã bao hàm 5% VAT)Chi phí bằng tiền khác 165 triệu (đã bao gồm 10 % VAT)Ngày 25/8 đơn vị chức năng xuất kho thành phẩm bán cho khách hàng: thành quả X 220 sản phẩm, kết quả Y:70 sản phẩm

Cuối kỳ đơn vị xác định được trong kỳ tất cả 150 thành phầm X, 250 sản phẩm Y kết thúc nhập kho; cực hiếm thành phẩm chế dở của X: 40 triệu đồng, của Y là trăng tròn triệu đồng.

Yêu cầu

Xác định giá của không ít tài sản tăng hồi tháng 8.Lập bảng tính những khoản trích theo lươngTính ngân sách và túi tiền đơn vị cho thành phầm X, Y tạo nên trong kỳ kế toán tài chính theo 2 phương pháp: theo khoản mục ngân sách chi tiêu và theo yếu tố đưa ra phí

Xác định số lượng, giá chỉ trị vật liệu tồn kho cuối tháng 8Xác định cực hiếm thành phẩm tồn kho thời điểm cuối tháng 8.

Biết rằng:

- giá thành sản xuất thông thường được phân chia theo tiêu thức: ngân sách chi tiêu nguyên vật tư trực tiếp

- Đơn vị áp dụng phương thức tính giá xuất kho theo cách thức FIFO

Bài tập nguyên lý kế toán: Số 17

Tại một công ty có những tài liệu kế toán tài chính sau:

Hàng tồn kho vào đầu tháng 8:

Nguyên đồ dùng liệu: 1000 kg; giá trị 37 triệu đồngThành phẩm chế dở: 50 triệu đồng, trong số đó thành phẩm chế dở của X: 34 triệu đồng, sản phẩm chế dở của Y: 16 triệu đồng.Thành phẩm tồn kho: thành quả X:100 thành phầm với giá trị 4 triệu đồng/sản phẩm; kết quả Y: 60 thành phầm với giá bán 6 triệu đồng/ sản phẩm.

Trong tháng 8 có những nghiệp vụ tài chính phát sinh như sau:

Ngày 4/8 đối chọi vị tiến hành thu download 1.500 kg nguyên đồ vật liệu, có mức giá mua 38.000 đồng/kg (giá chưa bao gồm 10% VAT), đơn vị được phân tách khấu dịch vụ thương mại 4%, một tài sản cố định hữu hình với giá mua 200 triệu đ (chưa bao gồm 10% VAT), túi tiền vận đưa bốc dỡ đơn vị chức năng chi không còn 1,65 triệu vnd (đã bao gồm 10% VAT); số lượng vật liệu thực tế nhập kho 1.485 kg (tỷ lệ hao hụt định mức 0,5%). Lệ mức giá trước bạ của tài sản cố định và thắt chặt là 5% theo giá form 240 triệu đồng. Túi tiền chung phân bổ theo giá thanh toán thực tiễn với tín đồ bán.Ngày 7/8 đơn vị xuất kho vật liệu dùng đến sản xuất thành phầm X: 1.200kgXác định tiền lương cần trả công nhân phân phối sản phẩm: cho thành phầm X: 350 triệu đồng; thành phầm Y: 150 triệu đồng, lương của cai quản đốc 45 triệu đồng

Ngày 10/8 đơn vị xuất kho nguyên vật liệu dùng mang lại sản xuất sản phẩm Y: 800 kg

Trích những khoản trích theo lương theo xác suất quy định (giả định phần trăm giữa lương cơ phiên bản trên lương năng suất 1:4)Ngày 12/8 đơn vị chức năng được cung cấp 800 kg nguyên vật liệu có cực hiếm ghi sổ tại đơn vị chức năng cấp 32000 đồng/kg, chi phí mừng đón đơn vị bỏ ra 1,5 triệu đồng.Khấu hao TSCĐ vào kỳ 650 triệu đồng

Ngày 15/8 đơn vị chức năng xuất kho thực hiện 600 kg nguyên vật liệu dùng cho phân phối chung

Chi phí điện nước mua quanh đó 42 triệu vnd (đã bao hàm 5% VAT)Chi phí bởi tiền khác 165 triệu (đã bao gồm 10 % VAT)Ngày 25/8 đơn vị xuất kho thành phẩm xuất bán cho khách hàng: thành phẩm X 220 sản phẩm, kết quả Y:70 sản phẩm

Cuối kỳ đơn vị khẳng định được trong kỳ gồm 150 thành phầm X, 250 sản phẩm Y chấm dứt nhập kho; quý hiếm thành phẩm chế dở của X: 40 triệu đồng, của Y là trăng tròn triệu đồng.

Yêu cầu:

- xác định giá của những tài sản tăng vào thời điểm tháng 8

- Lập bảng tính những khoản trích theo lương

- Tính ngân sách và ngân sách chi tiêu đơn vị cho thành phầm X, Y tạo ra trong kỳ kế toán tài chính theo 2 phương pháp: theo khoản mục ngân sách và theo yếu tố đưa ra phí

- xác định số lượng, giá bán trị nguyên liệu tồn kho vào cuối tháng 8

- xác định giá trị sản phẩm tồn kho cuối tháng 8.

Biết rằng:

- chi phí sản xuất bình thường được phân bổ theo tiêu thức: giá cả nguyên vật liệu trực tiếp

- Đơn vị áp dụng phương pháp tính giá bán xuất kho theo phương pháp LIFO

Bài tập nguyên lý kế toán: Số 18

Tại một doanh nghiệp có những tài liệu kế toán sau:

Hàng tồn kho vào đầu tháng 8:

Nguyên đồ gia dụng liệu: 1000 kg; quý giá 37 triệu đồngThành phẩm chế dở: 50 triệu đồng, trong những số đó thành phẩm chế dở của X: 34 triệu đồng, thành quả chế dở của Y: 16 triệu đồng.Thành phẩm tồn kho: thành quả X:100 thành phầm với cực hiếm 4 triệu đồng/sản phẩm; kết quả Y: 60 sản phẩm với giá chỉ 6 triệu đồng/ sản phẩm.

Trong tháng 8 có những nghiệp vụ kinh tế tài chính phát sinh như sau:

Ngày 4/8 solo vị thực hiện thu cài 1.500 kg nguyên đồ liệu, có giá mua 38.000 đồng/kg (giá chưa bao hàm 10% VAT), đơn vị chức năng được tách khấu thương mại dịch vụ 4%, một tài sản thắt chặt và cố định hữu hình với cái giá mua 200 triệu đ (chưa bao gồm 10% VAT), giá thành vận gửi bốc dỡ đơn vị chức năng chi không còn 1,65 triệu đồng (đã bao hàm 10% VAT); số lượng nguyên liệu thực tế nhập kho 1.485 kilogam (tỷ lệ hao hụt định nút 0,5%). Lệ tổn phí trước bạ của tài sản cố định và thắt chặt là 5% theo giá size 240 triệu đồng. Chi phí chung phân bổ theo giá thanh toán thực tế với bạn bán.Ngày 7/8 đơn vị xuất kho vật liệu dùng đến sản xuất thành phầm X:1.200kgXác định tiền lương đề nghị trả công nhân phân phối sản phẩm: cho thành phầm X: 350 triệu đồng; sản phẩm Y: 150 triệu đồng, lương của quản đốc 45 triệu đồng

Ngày 10/8 đơn vị chức năng xuất kho nguyên liệu dùng cho sản xuất sản phẩm Y: 800 kg

Trích các khoản trích theo lương theo xác suất quy định (giả định phần trăm giữa lương cơ phiên bản trên lương năng suất 1:4)Ngày 12/8 đơn vị được cung cấp 800 kg vật liệu có cực hiếm ghi sổ tại đơn vị chức năng cấp 32000 đồng/kg, chi phí chào đón đơn vị bỏ ra 1,5 triệu đồng.Khấu hao TSCĐ trong kỳ 650 triệu đồng

Ngày 15/8 đơn vị xuất kho áp dụng 600 kg nguyên vật liệu dùng cho chế tạo chung

Chi phí điện và nước mua không tính 42 triệu đ (đã bao gồm 5% VAT)Chi phí bởi tiền khác 165 triệu (đã bao gồm 10 % VAT)Ngày 25/8 đơn vị xuất kho thành phẩm bán cho khách hàng: thành phẩm X 220 sản phẩm, thành quả Y:70 sản phẩm

Cuối kỳ đơn vị khẳng định được trong kỳ gồm 150 thành phầm X, 250 sản phẩm Y chấm dứt nhập kho; cực hiếm thành phẩm chế dở của X: 40 triệu đồng, của Y là 20 triệu đồng.

Yêu cầu:

- xác minh giá của các tài sản tăng hồi tháng 8

- Lập bảng tính các khoản trích theo lương

- Tính túi tiền và giá cả đơn vị cho sản phẩm X, Y tạo thành trong kỳ kế toán theo 2 phương pháp: theo khoản mục ngân sách chi tiêu và theo yếu hèn tố chi phí

- xác minh số lượng, giá trị vật liệu tồn kho vào cuối tháng 8

- xác định giá trị thành quả tồn kho vào cuối tháng 8.

Biết rằng:

- chi tiêu sản xuất phổ biến được phân chia theo tiêu thức: ngân sách nguyên vật tư trực tiếp

- Đơn vị áp dụng phương pháp tính giá xuất kho theo cách thức bình quân gia quyền (bình quân sau mỗi lần nhập)

Bài tập nguyên lý kế toán: Số 19

Công ty cấp dưỡng XYZ bao gồm số liệu như sau (ĐVT 1.000 đ):

Số dư đầu kỳ của các tài khoản kế toán như sau:

TK 111: 100.000

TK 112: 150.000

TK: 331: 60.000

TK 421: 50.000

TK 141: 60.000

TK 154: 20.000

TK 411: X

Trong kỳ có những nghiệp vụ kinh tế tài chính phát sinh sau:

Mua nguyên vật liệu nhập kho không trả tiền tín đồ bán, giá thiết lập chưa thếu là 230.000 (thuế GTGT 10%), chi tiêu vận gửi bốc toá trả bằng tiền tạmứng5.000.Dùng lợi nhuận chưa phân phối bổ sung quỹ khen thưởng phúc lợi an sinh 20.000Mua TSCĐ hữu hình trả bằng chuyển khoản110.000 trong bao gồm thuế GTGT 10%. Ngân sách lắpđặt chạy thử5.000 trả bởi tiền mặtMua hiện tượng dụng cầm cố nhập kho trả bằng chuyển tiền 30.000Dùng chi phí mặt ký quỹ ngắn hạn 6.000Nhận chi phí ứng trước của người tiêu dùng bằng chuyển khoản 90.000Xuất kho vật liệu trị giá 70.000 để cung cấp sản phẩm

Tính tiền lương đề nghị trả mang lại công nhân trực tiếp cấp dưỡng 30.000, thống trị phân xưởng 8.000, nhân viên cấp dưới bán hàng10.000, cai quản doanh nghiệp 30.000Trích những khoản trích theo lương

Cuối kỳ xong xuôi và nhập kho 800 thành phầm A và một trong những sản phẩm dở dang trị giá chỉ 6.000Doanh nghiệp xuất kho 600 sản phẩm A bán ra cho khách hàng thu bằng chuyển khoản, giá bán chưa thuế là 320 /sản phẩm, thuế GTGT 10%Cuối kỳ xácđịnh công dụng kinh doanh

Yêu cầu:

Tìm XĐịnh khoản những nghiệp vụ tài chính trên với phản ánh vào tài khoản kế toánLập Bảng phẳng phiu kế toán

Bài tập nguyên tắc kế toán: Số 20

Số dưđầu kỳ:- thứ liệu: 1.000 kg x 10.000 đ/kg

- giá thành sản xuất dở dang: spa làm đẹp 6.000.000 đ; SPB 13.000.000 đ

Trong kỳ phạt sinh những nghiệp vụ sau:Mua vật tư nhập kho 6.000 kg, giá cài đặt chưa thuế 10.050 đ/kg thuế giá bán trị ngày càng tăng 10%, không trả tiền cho những người bán. Giá cả vận đưa 100.000 đ trả bởi tiền mặtXuất thiết bị liệuđể sản xuất thành phầm A: 2 nghìn kg; thành phầm B: 1.500 kg

Tiền lương yêu cầu trả đến công nhân sản xuất sản phẩm A là 12.000.000 đ; thành phầm B là15.000.000 đ cùng nhân viên làm chủ phân

{kind=link}