có thể nói, làm việc trong lĩnh vực nào cũng yêu thương cầu người có kinh nghiệm, kỹ nắng. Kế toán công ty xây dựng không hẳn là nước ngoài lệ. Trong nội dung bài viết dưới đây tạo Hoà Bình sẽ đưa đến thông tin cực kì hữu ích cho độc giả về kinh nghiệm tay nghề làm kế toán doanh nghiệp xây dựng. Tham khảo ngay nhé!

1. Các lưu ý khi làm kế toán công ty xây dựng

Đọc và nghiên cứu kỹ hợp đồng ký kết

Kế toán công ty xây dựng yêu cầu đọc và nghiên cứu kỹ hợp đồng ký kết xây dựng giữa doanh nghiệp bạn và chủ đầu tứ để hiểu rõ các vấn đề: Tổng giá trị công trình, thời hạn thi công, thời gian bảo hành, phương thức thanh toán.

Bạn đang xem: Cách làm kế toán xây dựng

Sau khi trúng thầu có dự toán

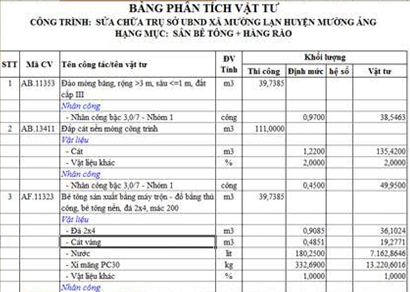

Kế toán làm việc cho các công ty xây dựng sau khi trúng thầu cần coi kỹ các sheft trong dự toán liên quan như: TH - là phần tổng hợp các mục chi phí tổng quát, bảng bỏ ra phí dự toán – sheft này hệ thống lại các hạng mục công việc , bảng phân tích đối kháng giá – bảng này nhằm mục đích lấy được solo giá vật tư, nhân công, máy thi công, nhân lực – căn cứ biết giá nhân công

Tiến hành bóc tách chi phí dự toán

Các đưa ra phí cần bóc gồm:

Chi phí nguyên vật liệu trực tiếp: Bóc tách từng hạng mục chi phí nguyên vật liệu chi tiết để có kế hoạch lấy vật tư

Bóc bỏ ra phí nhân công trực tiếp: đưa ra phí này để xác định được lượng công nhân cần lấy cho một công trình đã thi công

Chi phí chung: Gồm bỏ ra phí khấu hao TSCD, đưa ra phí phân bổ CCDC

Chi phí ca máy, lượng dầu cần lấy đến mỗi công trình

Kế toán doanh nghiệp xây dựng đề xuất đọc và nghiên cứu kỹ hợp đồng ký kết xây dựng giữa doanh nghiệp và chủ đầu tư

Lấy hóa 1-1 đầu vào

Kế toán công ty xây dựng yêu cầu chuẩn bị lấy hoá 1-1 đầu vào như nguyên vật liệu, đưa ra phí luôn phải trước lúc nghiệm thu, xuất hoá đơn.

Căn cứ vào bảng dự toán và lấy hoá đối chọi phải lấy bằng hoặc thấp hơn, cao hơn một chút so với dự toán. Nếu chênh lệch cao quá so với sự toán thì lúc quyết toán sẽ bị loại ra khỏi đưa ra phí hợp lý.

Lập bảng lương

Khi lập bảng lương, bảng chấm công, phiếu bỏ ra lương, kế toán doanh nghiệp xây dựng yêu cầu phải lập riêng mang đến từng công trình riêng rẽ biệt.

Nghiệm thu công trình

Sau khi chấm dứt công trình thì phải nghiệm thu và kế toán nên xuất hoá đối kháng ngay. Kể cả trường hợp khách hàng không chịu thanh toán. Thì công ty bạn vẫn cần phải xuất hoá đối chọi đúng thời điểm. Sau đó scan hoá 1-1 đầu vào gửi cho bên đối tác kê khai thuế. Tránh trường hợp ko xuất hoá đối chọi làm không nên nguyên tắc theo quy định về hoá đối chọi trong doanh nghiệp xây dựng.

Phương pháp tính giá xuất kho

Kế toán trong công ty xây dựng cần biết cách tính giá bán xuất kho theo cách thức bình quân cuối kỳ. Bởi trong doanh nghiệp xây dựng việc nhập – xuất kho vật bốn diễn ra khá thường xuyên. Phải tính phương pháp này là hợp lý nhất, chính xác nhất.

Kế toán cũng cần phải biết được công trình mỗi công trình sử dụng những loại máy xây cất gì. Để theo dõi việc trích khấu hao tài sản cố định, công cụ dụng cụ vào từng công trình tương ứng cho đúng.

Nên lập bảng khấu hao tài sản cố định, công cụ dụng cụ hàng tháng tách riêng mang đến hai bộ phận: Bộ phận công trình và bộ phận văn phòng.

2. Lưu ý lúc hạch toán và lập Báo cáo tài chính trong công ty xây dựng.

Kế toán thao tác trong các công ty xây dựng cần biết cách cân nặng đối giá thành.

Bước 1: cân nặng đối thuế GTGT hàng tháng đúng với tờ khai. Lưu lại ý về thuế GTGT vãng lai 2% mang đến các công trình. Kế toán công ty xây hình thành tách ra bằng các bút toán.

Phản ánh doanh thu xuất hoá đơn:

Nợ TK 131: Phải thu của khách hàng

Có TK 5112: lợi nhuận công trình

Có TK 3331: Thuế GTGT bán ra -10%

Trích thuế GTGT vãng lai bóc ra khỏi thuế GTGT tại trụ sở chính:

Nợ TK 3331

Có TK 33382; Thuế vãng lai

Khi nộp thuế vãng lai

Nợ TK 33382

Có TK 111,112

Hiện nay việc nộp thuế quan cổng tin tức điện tử bắt buộc chủ yếu các doanh nghiệp nộp qua tài khoản ngân hàng

Bước 2: cân đối giá thành. Cần kiểm tra lại số dư nợ TK 154 trên bảng cân nặng đối số phát sinh có trùng khớp với giá trị dở dang trên bảng theo dõi đưa ra phí dở dang cuối kỳ hay không để kịp thời điều chỉnh và đã hợp lý với thực tế chưa.

Bước 3: cân nặng đối doanh thu xuất hoá 1-1 các công trình bên trên TK 5112 so với giá vốn các công trình tập hợp được trên TK 6322 thế nào cho phần doanh thu luôn luôn lớn rộng giá vốn -> Tránh bi cơ sở thuê soi khi quyết toán.

Trên đó là một số tay nghề khi thao tác làm việc kế toán doanh nghiệp xây dựng được xây cất Hoà Bình tổng hòa hợp lại. Hi vọng qua bài viết, các bạn sẽ có thêm kiến thức để lạc quan hơn thực hiện công việc của bản thân và có được những bước tiến new trong sự nghiệp.

Công câu hỏi của kế toán tài chính xây dựng đề nghị làm đều gì, cần để ý những gì đó là thắc mắc chung của rất nhiều bạn kế toán. Công ty kế toán Thiên Ưng xin share những tay nghề làm kế toán xuất bản và những chú ý trong quá trình làm kế toán tài chính trong doanh nghiệp xây dựng.

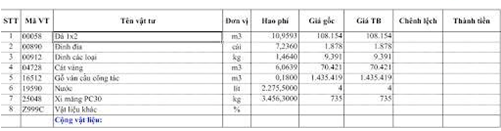

1. Khi nhận được hợp đồng xây dựng:- phụ thuộc Dự toán phần:BẢNG TỔNG HỢP VẬT LIỆUcủa công trình phụ thuộc vào bảng tổng hợp vật dụng liệu so sánh vớiBẢNG NHẬP XUẤT TỒN KHOxem không đủ vật tư nào rồi in ra kêu xếp, cai công trình, cán bộ cai quản theo dõi công trình hoặc bạn sẽ theo dõi tương tác đi rước hóa solo vật tư nguồn vào cho đầy đủ như theo bảng kê,- Hóa solo chứng từ yêu cầu lấy về được trước ngàyNGHIỆM THU CÔNG TRÌNH, Giá mua vào của vật tư Thấp hơn hoặc bởi Giá trên dự trù của bảngBẢNG TỔNG HỢP VẬT LIỆUnếu cao hơn thì cũng chênh lệch chút xíu nếu ko đã bị bóc tách ra khi quyết toán thuế.

Nếu nhập kho: Nợ 152,1331/ tất cả 111,112,331+ Xuất trực tiếp xuống công trình không qua kho:=> hóa solo + phiếu giao hàng or xuất kho bên cung cấp + đúng theo đồng và thanh lý phù hợp đồng phô đánh nếu gồm + phiếu bỏ ra tiền giao dịch thanh toán bằng tiền phương diện hoặc phiếu hoặc toán nếu cài Nợ + Ủy nhiệm đưa ra và các chứng từ ngân hàng khác => ghim lại thành bộ

Nợ 621,1331Có 111,112,331=> thời điểm cuối kỳ kết chuyển: Nợ 154/ có 6212. Căn cứ vật liệu tồn kho cùng hóa đơn đầu vào cho dự án công trình làm phiếu xuất kho:Xuất kho: Phiếu xuất kho + Phiếu yêu cầu vật tư

Nợ 621/ tất cả 152=> thời điểm cuối kỳ kết chuyển: Nợ 154/ bao gồm 621

Nợ 154/ bao gồm 621Nợ 632/ có 154 = vật liệu dự trù + chênh lệch vượt dự toán- cuối năm khi quyết toán thuếTNDNphải thải trừ phần túi tiền này ra, ở tờ khai quyết toán TNDN nó nằm tại vị trí mụcB4 = TK 632chênh lệch vượt dự toáncủa tờ khai quyết toán năm trên ứng dụng HTKK chi phí không được trừ khi tính thuế TNDN làm tăng lợi nhuận tính thuế x thuế suất (20 %)Với vật liệu phải bao gồm đủ:+ Phiếu nhập+ Phiễu xuất, phiếu yêu cầu đi kèm nếu có+ Xuất Nhập Tồn tổng hợp+ Thẻ Kho đưa ra tiết+ Bảng tính túi tiền (nếu có)Bước 03:+ giá cả Nhân công công trình:Nợ 622,627/ có 334Chi trả:Nợ 334/ bao gồm 111,112Để là ngân sách chi tiêu hợp lý được trừ với ko bị xuất toán khi tính thuế TNDN chúng ta phải có tương đối đầy đủ các giấy tờ thủ tục sau:+ hòa hợp đồng lao động+ Bảng chấm công sản phẩm tháng+ Bảng lương kèm theo bảng chấm công mon đó+ trợ thì ứng, thưởng, tăng ca thêm giờ đồng hồ nếu có ....+ Phiếu chi giao dịch lương, hoặc hội chứng từ bank nếu doanh nghiệp giao dịch bằng tiền gửi+ toàn bộ có ký tá đầy đủ= > thiếu hụt 1 trong số cái trên cơ quan thuế sẽ thải trừ ra vì nhận định rằng bạn vẫn đưa giá thành khống vào, và bị xuất toán lúc quyết toán thuế TN.+ Cuối kỳ: kết gửi sang thông tin tài khoản 154: cụ thể cho các công trình 15401, 15402, 15403Nợ 154/ bao gồm 622+Chi tổn phí nhân công trong dự trù với thực tế thi công rất có thể xuất chênh lệch so với dự toán có thể cao rộng hoặc phải chăng hơn một ít càng tốt vì thực tế không thể khớp 100% đừng để chênh lệch các quá là được ví như chênh lệch không thấp chút nào thuế đã xuất toán phần chênh lệch này- Nếu ngân sách nhân công gửi vào giảm chi tiêu => giảm ngay thành => áp dụng chính sách ưu đãi giảm giá vốn => Lãi lúc quyết toán thuế ko sao cả- nhưng lại nếu giá cả nhân công vào cao hơn dự trù thì nếu làm cho theo đúng mực mực kế toán thì:Mộtlà: nhiều loại ngay từ đầu Cuối năm lúc quyết toán thuếTNDNphải sa thải phần giá cả này ra, ngơi nghỉ tờ khai quyết toán TNDN nó nằm ở vị trí mụcB4của tời khai quyết toán năm trên ứng dụng HTKK ngân sách chi tiêu không được trừ lúc tính thuế TNDN làm cho tăng lệch giá tính thuế x thuế suất (20 %, 22%)Nợ TK 632 - giá vốn hàng cung cấp (Phần chi tiêu nhân công trực tiếp vượt trên nấc bình thường) có TK 622 - túi tiền nhân công trực tiếp.Hailà vẫn tập đúng theo vào 154 nhằm theo dõi và về sau khi công trình xây dựng kêt thúc dịp kết đưa giá vốn

Nợ 154/ có 622Nợ 632/ tất cả 154 = trang bị liệu dự toán + chênh lệch quá dự toán

Cuối năm lúc quyết toán thuếTNDNphải loại bỏ phần chi phí này ra, sinh hoạt tờ khai quyết toán TNDN nó nằm tại vị trí mụcB4 = TK 632chênh lệch quá dự toáncủa tời khai quyết toán năm trên ứng dụng HTKK giá cả không được trừ lúc tính thuế TNDN có tác dụng tăng doanh thu tính thuế x thuế suất (20 %)3. Chi ngân sách sản xuất chung:Nợ 627,1331 gồm 111,112,331,142,242….Chi phí này phân chia theo yếu ớt tố vật liệu xuất dùng:Phân bổ= (tiêu chí phân bổ*100/ tổng 621 vào tháng)% * tổng 627 vào tháng+ Cuối kỳ: kết gửi sang thông tin tài khoản 154: chi tiết cho những công trình 15401,15402,15403Nợ 154/ bao gồm 627+Chi phí SXC trong dự trù với thực tiễn thi công rất có thể xuất chênh lệch so với dự toán có thể cao rộng hoặc rẻ hơn một chút càng xuất sắc vì thực tế không thể khớp 100% đừng nhằm chênh lệch nhiều quá là được nếu chênh lệch tương đối cao thuế vẫn xuất toán phần chênh lệch này-Nếu ngân sách SXC chuyển vào giảm chi tiêu => áp dụng chính sách ưu đãi giảm giá thành => áp dụng chính sách ưu đãi giảm giá vốn => Lãi khi quyết toán thuế ko sao cả.- mà lại nếu chi phí SXC vào cao hơn dự trù thì nếu làm cho theo đúng chuẩn mực kế toán tài chính thì:Mộtlà : các loại ngay từ đầu Cuối năm khi quyết toán thuếTNDNphải đào thải phần túi tiền này ra, sống tờ khai quyết toán TNDN nó nằm tại mụcB4của tời khai quyết toán năm trên phần mềm HTKK chi tiêu không được trừ lúc tính thuế TNDN làm cho tăng doanh thu tính thuế x thuế suất (20 %)Nợ TK 632 - giá bán vốn bán hàng (Chi phí cung ứng chung cố định không phân bổ hoặc thừa dự toán) tất cả TK 627 - ngân sách sản xuất chung.Hailà vẫn tập hợp vào 154 để theo dõi và sau này khi công trình xây dựng kêt thúc thời gian kết chuyển giá vốn

Nợ 154/ gồm 627Nợ 632/ gồm 154 = thiết bị liệu dự trù + chênh lệch quá dự toán

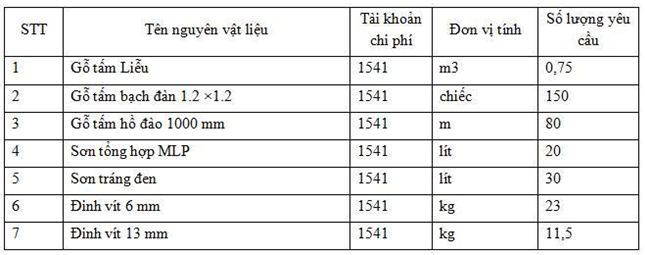

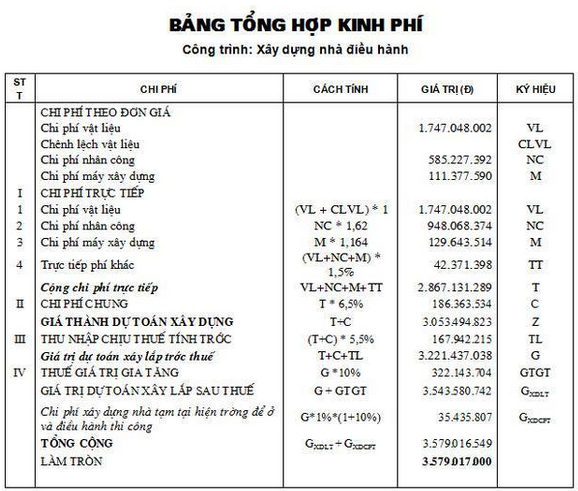

Cuối năm khi quyết toán thuếTNDNphải loại trừ phần giá thành này ra, sinh sống tờ khai quyết toán TNDN nó nằm ở mụcB4= TK 632chênh lệch quá dự toáncủa tời khai quyết toán năm trên ứng dụng HTKK ngân sách không được trừ khi tính thuế TNDN có tác dụng tăng lợi nhuận tính thuế x thuế suất (20 %)Các triệu chứng từ:-Hóa đơn đầu vào + phiếu chi tiền, phiếu hoạch toán, ủy nhiệm chi-Bảng phân bổ CCDC, TSCĐ4:Nếu công trình xây dựng chưa kết thúc kéo dài những tháng, năm thì cứ treo bên trên 154 cho tới khi trả thành: lúc nghiệm thu kết thúc + xác nhận khối lượng + quyết toán trọng lượng là dựa vào khối lượng thực tế đã xây cất và thanh thoán + xuất hóa đối kháng theo giá trị thực tế này.Doanh thu:Nợ 111,112,131/ có 511,33311Giá vốn :Nợ 632/ gồm 1545.Sau khi hoàn thành mỗi công trình Lấy một thùng các tông: thùng mì tôm, thùng bia quăng quật hết tất cả tài liệu vào đó: đúng theo đồng , thanh lý, biên phiên bản xác dấn khôi lượng, biên bản nghiệm thu, công văn, làm hồ sơ thanh toán, làm hồ sơ hoàn công, phiên bản vẽ hoàn thành công việc , báo cáo kinh tế kỹ thuật, thương thảo hợp đồng……….dán nhãn mác ghi chú tên công trình xây dựng mã 154Các vụ việc lưu ý: Các căn cứ để xuất thiết bị tư, cùng nhân công , túi tiền sản xuất bình thường phải bám sát để tránh gửi vào vượt size => bị xuất toán sau này+ dự trù là do các kỹ sư thành lập ở phòng nghệ thuật lập các bạn sang bên đó xin phiên bản mềm = excel hoặc bởi quyển dự trù : trong dự toán có định mức nguyên đồ liệu, nhân công, thêm vào chung, và giá cả máy thi công………..tất cả thể hiện không hề thiếu trên : BẢNG TỔNG HỢP kinh PHÍ

{kind=link}