Bạn đang xem: Cách làm sổ sách kế toán cho hộ kinh doanh

3.4. Mẫu mã sổ theo dõi tình hình thực hiện nghĩa vụ thuế cùng với NSNN

| HỘ, CÁ NHÂN tởm DOANH:…. | Mẫu số S4-HKD (Ban hành hẳn nhiên Thông tứ số 88/2021/TT-BTC ngày 11 tháng 10 năm 2021 của cục trưởng cỗ Tài chính) |

SỔ THEO DÕI TÌNH HÌNH THỰC HIỆN NGHĨA VỤ THUẾ VỚI NSNN

Loại thuế:…………………

Năm: …………….

Đơn vị tính:…..

| Chứng từ | Diễn giải | Số thuế bắt buộc nộp | Số thuế vẫn nộp | Ghi chú | |

| Số hiệu | Ngày, tháng | ||||

| A | B | C | 1 | 2 | 3 |

| Số dư đầu kỳ Số tạo ra trong kỳ | |||||

| Cộng số tạo nên trong kỳ Số dư cuối kỳ |

– Sổ này có … trang, đặt số từ trang 01 mang lại trang …

– Ngày mở sổ: …

| NGƯỜI LẬP BIỂU(Ký, bọn họ tên) | Ngày … tháng … năm … NGƯỜI ĐẠI DIỆN HỘ gớm DOANH/CÁ NHÂN kinh DOANH (Ký, bọn họ tên, đóng dấu) |

Tải chủng loại sổ quan sát và theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN tệp tin excel tại đây

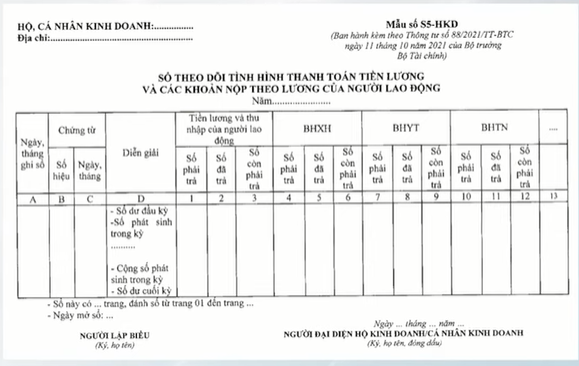

3.5. Mẫu sổ theo dõi thực trạng thanh toán tiền lương và những khoản nộp theo lương của người lao động

| HỘ, CÁ NHÂN khiếp DOANH:……………. | Mẫu số S5-HKD (Ban hành kèm theo Thông bốn số 88/2021/TT-BTC ngày 11 mon 10 năm 2021 của bộ trưởng cỗ Tài chính) |

SỔ THEO DÕI TÌNH HÌNH THANH TOÁN TIỀN LƯƠNG VÀ CÁC KHOẢN NỘP THEO LƯƠNG CỦA NGƯỜI LAO ĐỘNG

Năm…………………..

| Ngày, tháng ghi sổ | Chứng từ | Diễn giải | Tiền lương và thu nhập của bạn lao động | BHXH | BHYT | BHTN | …. | |||||||||

| Số hiệu | Ngày, tháng | Số yêu cầu trả | Số đang trả | Số còn đề xuất trả | Số buộc phải trả | Số vẫn trả | Số còn đề nghị trả | Số phải trả | Số đã trả | Số còn bắt buộc trả | Số nên trả | Số đã trả | Số còn buộc phải trả | |||

| A | B | C | D | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| – Số dư đầu kỳ – Số phát sinh trong kỳ ………. – cùng số tạo nên trong kỳ – Số dư cuối kỳ |

– Sổ này có … trang, khắc số từ trang 01 mang đến trang …

– Ngày mở sổ: …

| NGƯỜI LẬP BIỂU(Ký, bọn họ tên) | Ngày … mon … năm … NGƯỜI ĐẠI DIỆN HỘ gớm DOANH/CÁ NHÂN kinh DOANH (Ký, họ tên, đóng góp dấu) |

Tải mẫu mã sổ theo dõi thực trạng thanh toán tiền lương và những khoản nộp theo lương của người lao hễ file excel trên đây

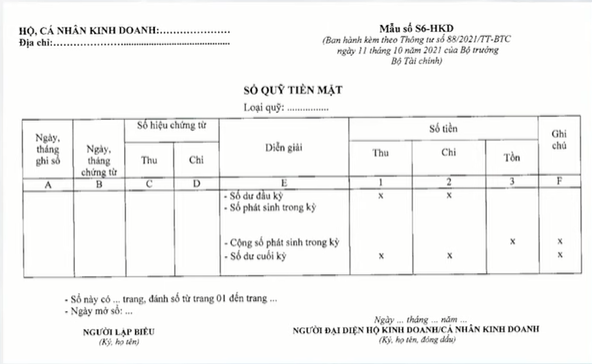

3.6. Chủng loại sổ quỹ tiền mặt

| HỘ, CÁ NHÂN khiếp DOANH:………………… | Mẫu số S6-HKD (Ban hành tất nhiên Thông tư số 88/2021/TT-BTC ngày 11 mon 10 năm 2021 của bộ trưởng bộ Tài chính) |

SỔ QUỸ TIỀN MẶT

Loại quỹ: …………….

| Ngày, mon ghi sổ | Ngày, tháng triệu chứng từ | Số hiệu triệu chứng từ | Diễn giải | Số tiền | Ghi chú | |||

| Thu | Chi | Thu | Chi | Tồn | ||||

| A | B | C | D | E | 1 | 2 | 3 | F |

| – Số dư đầu kỳ – Số phát sinh trong kỳ | x | x | ||||||

| – cộng số gây ra trong kỳ | x | x | ||||||

| – Số dư cuối kỳ | x | x | x |

– Sổ này còn có … trang, đặt số từ trang 01 cho trang …

– Ngày mở sổ: …

| NGƯỜI LẬP BIỂU(Ký, chúng ta tên) | Ngày … tháng … năm … NGƯỜI ĐẠI DIỆN HỘ ghê DOANH/CÁ NHÂN khiếp DOANH (Ký, họ tên, đóng góp dấu) |

Tải chủng loại sổ quỹ chi phí mặt file excel trên đây

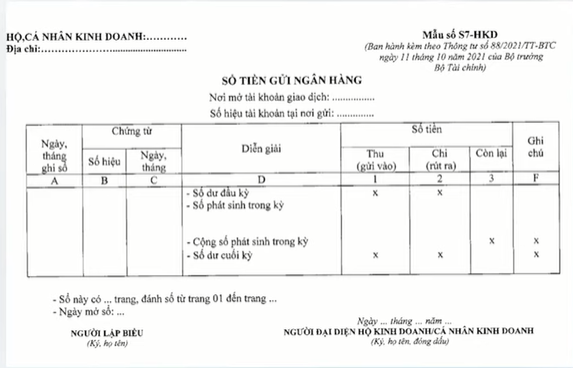

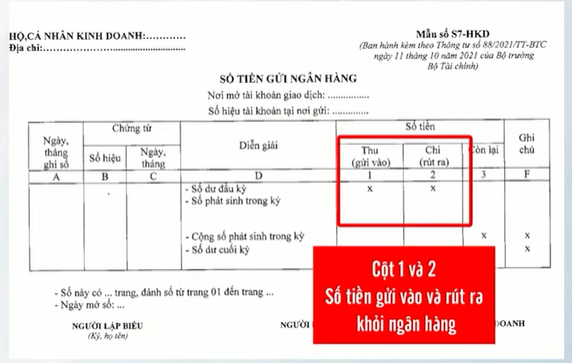

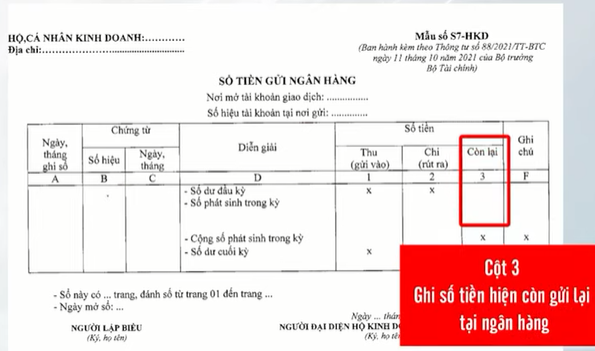

3.7. Mẫu sổ tiền giữ hộ ngân hàng

| HỘ,CÁ NHÂN kinh DOANH:………… | Mẫu số S7-HKD (Ban hành hẳn nhiên Thông tư số 88/2021/TT-BTC ngày 11 tháng 10 năm 2021 của bộ Tài chính) |

SỔ TIỀN GỬI NGÂN HÀNG

Nơi mở tài khoản giao dịch: …………….

Số hiệu thông tin tài khoản tại chỗ gửi: …………..

| Ngày, mon ghi sổ | Chứng từ | Diễn giải | Số tiền | Ghi chú | |||

| Số hiệu | Ngày, tháng | Thu (gửi vào) | Chi (rút ra) | Còn lại | |||

| A | B | C | D | 1 | 2 | 3 | F |

| – Số dư đầu kỳ – Số phát sinh trong kỳ | |||||||

| – cộng số tạo nên trong kỳ | x | x | |||||

| – Số dư cuối kỳ | x | x | x |

– Sổ này có … trang, viết số từ trang 01 mang đến trang …

– Ngày mở sổ: …

| NGƯỜI LẬP BIỂU(Ký, họ tên) | Ngày … mon … năm … NGƯỜI ĐẠI DIỆN HỘ kinh DOANH/CÁ NHÂN tởm DOANH (Ký, chúng ta tên, đóng góp dấu) |

Tải mẫu mã sổ chi phí gửi bank file excel trên đây

4. MISA AMIS Hộ marketing – giải pháp tài thiết yếu kế toán dành riêng cho hộ, cá nhân kinh doanh

Nhằm mục tiêu hỗ trợ tốt nhất cho hộ, cá thể kinh doanh, MISA ưng thuận phát hành phần mềm kế toán mang đến hộ marketing cá thể đáp ứng quy định về chứng từ, sổ kế toán tài chính theo Thông bốn 88/2021/TT-BTC, xuất hóa 1-1 điện tử theo Thông bốn 78/2021/TT-BTC với nộp thuế theo Thông bốn 40/2021/TT-BTC. Cụ thể:

Phần mượt AMIS Kế toán cho hộ tởm doanh đáp ứng một cách đầy đủ mẫu hội chứng từ, 7 mẫu sổ sách, cơ chế kế toán theo cơ chế tại Thông tư 88/2021/TT-BTCLưu trữ cục bộ chứng từ online và auto tổng hợp số liệu lên 7 sổ kế toán cùng hệ thống báo cáo kinh doanhGiao diện đối kháng giản, report trực quan, phần mềm kế toán Hộ marketing giúp người không có chuyên môn cũng dễ dàng hạch toán mà không nhất thiết phải chọn tài khoản kế toán như trước

Kết nối với các ứng dụng bán hàng, giúp kế thừa tài liệu và dễ ợt nhập liệu lên ứng dụng bằng file excel thay vày nhập lại từng triệu chứng từ

Cung cấp vừa đủ các chủng loại Tờ khai cùng Phụ lục khai thuế đáp ứng Thông tư 40/2021/TT-BTC. Tự động hóa tổng phù hợp số liệu lên tờ khai, phụ lục góp tiết kiệm thời hạn và giảm sai sót.Kết nối phương án hóa đối chọi điện tử MISA meinvoice đáp ứng Nghị định 123/2020/NĐ-CP với Thông bốn 78/2021/TT-BTC giúp những hộ ghê doanh, cá thể kinh doanh gây ra hóa đối kháng ngay trên phần mềm kế toán, tự động hóa truyền hóa 1-1 sang khối hệ thống của phòng ban thuế đúng theo mức sử dụng về pháp luật về thuế.Tích hòa hợp sẵn chữ ký kết số từ bỏ xa MISA e

Sign dễ ợt ký năng lượng điện tử chế tạo hóa đơn mọi lúc, các nơi ngay cả trên điện thoại thông minh di rượu cồn mà không hẳn mang theo USB Token.Kết nối dữ liệu với các ứng dụng bán hàng, nhất quán thông tin buộc phải thiết, giúp tiết kiệm thời gian nhập liệu, bảo vệ tính chính xác và tổng hợp báo cáo kinh doanh giúp chủ hộ thuận tiện theo dõi tình hình kinh doanh tại rất nhiều thời điểm.

Trải nghiệm miễn phí phần mềm AMIS kế toán tài chính hộ kinh doanh với đầy đủ tính năng tức thì hôm nay!

Trên đó là tổng hợp mẫu sổ sách kế toán tài chính hộ kinh doanh excel nhưng MISA muốn chia sẻ với công ty hộ sale và kế toán. Hi vọng những chia sẻ trên của chúng tôi có thể giúp Hộ ghê doanh, cá thể kinh doanh hoàn thành xong 7 mẫu sổ sách và áp dụng công nghệ, bảo đảm an toàn tính đúng đắn tối nhiều trong chuyển động kế toán thuế. Giảm thiểu tối đa nguy cơ bị phạt vì chưng sai sót, thiếu bệnh từ.

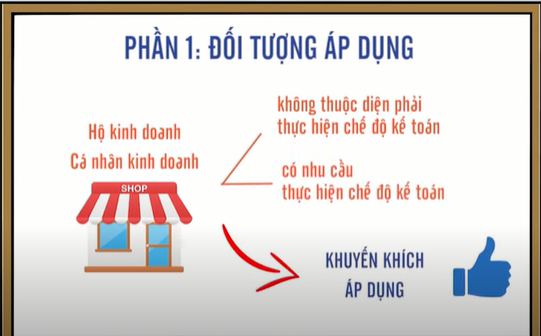

Từ ngày một tháng một năm 2022 bài toán lập triệu chứng từ kế toán cùng ghi sổ kế toán của những hộ marketing sẽ được thực hiện theo chính sách tại thông tư số 88/2021/TT-BTC dưới đây gọi tắt là Thông tứ số 88 áp dụng cho những hộ marketing phải triển khai nộp thuế theo phương pháp kê khai.Phần 1: Đối tượng áp dụng

Các hộ cá thể kinh doanh nộp thuế theo phương pháp kê khai theo cơ chế của pháp luật về thuế khoản 2 điều 3 thông tứ số 40 năm 2021 của cục Tài thiết yếu quy định hộ cá thể kinh doanh nộp thuế theo phương thức kê khai là hộ cá thể kinh doanh quy mô khủng nhưng sàng lọc nộp thuế theo phương pháp kê khai.Hộ cá thể kinh doanh quy mô bự là hộ cá nhân kinh doanh có quy tế bào về doanh thu lao động đáp ứng từ mức tối đa về tiêu chí của khách hàng siêu nhỏ tuổi trở lên

Ngoài ra hộ cá thể kinh doanh ko thuộc diện cần thực hiện cơ chế kế toán nhưng mong muốn thực hiện cơ chế kế toán thì được khích lệ áp dụng.

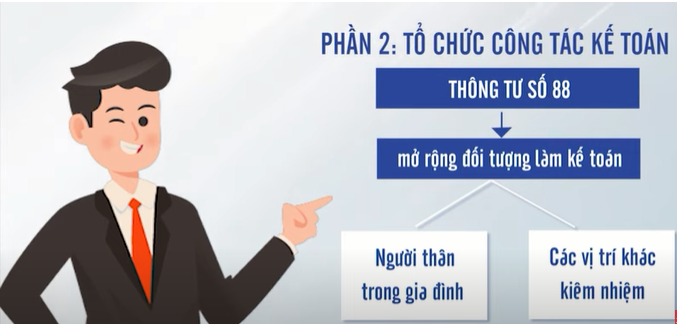

Phần 2: tổ chức triển khai công tác kế toán

Theo điều 3 thông tư số 88 cỗ Tài chủ yếu quy định:

Việc sắp xếp người làm kế toán của hộ marketing do người thay mặt đại diện quyết định trước đây tại điều số 6 quyết định số 169 năm 2000 của bộ Tài chính quy định các hộ sale phải bố trí người gồm hiểu biết nhiệm vụ kế toán để giữ và ghi sổ kế toán.

Thông bốn số 88 không ngừng mở rộng việc sắp xếp làm kế toán của hộ cá thể kinh doanh từ đó chủ hộ gồm thể bố trí người thân trong mái ấm gia đình như bố mẹ ruột, phụ huynh nuôi, vk chồng, nhỏ đẻ, con nuôi, anh chị em em ruột có tác dụng vị trí kế toán tài chính hoặc những vị trí khác như quản lý điều hành chủ kho thủ quỹ người mua bán gia sản làm kế toán tài chính thực hiện bảo quản lưu trữ các tài liệu kế toán tài chính để xác định nghĩa vụ thuế của hộ cá nhân kinh doanh với giá thành nhà nước và công tác cai quản hộ cá thể kinh doanh của ban ngành thuế.Mặt không giống hộ kinh doanh có thể lựa chọn thực hiện chính sách kế toán lí giải tại thông bốn số 88 hoặc được tuyển lựa áp dụng chính sách kế toán doanh nghiệp siêu nhỏ tuổi cho phù hợp với nhu cầu thống trị và quánh điểm vận động sản xuất sale của hộ cá thể kinh doanh.

Phần 3: triệu chứng từ kế toán

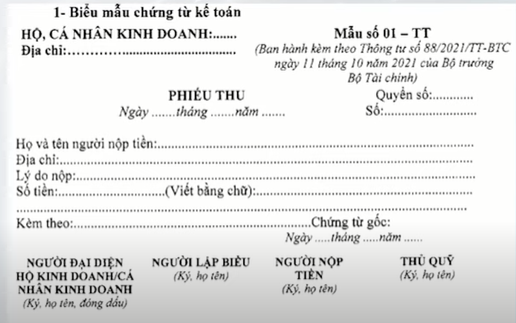

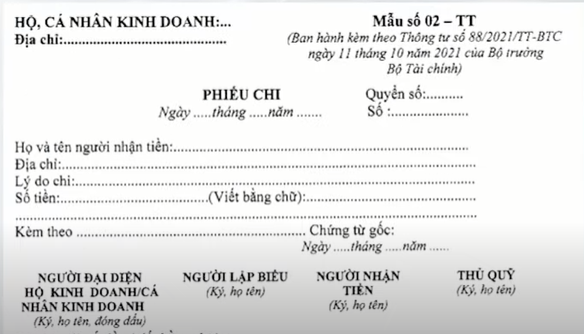

Từ ngày 1 tháng một năm 2022 hộ gớm doanh cá thể kinh doanh cần áp dụng 5 mẫu triệu chứng từ kế toán theo Thông tư số 88 sau đây:

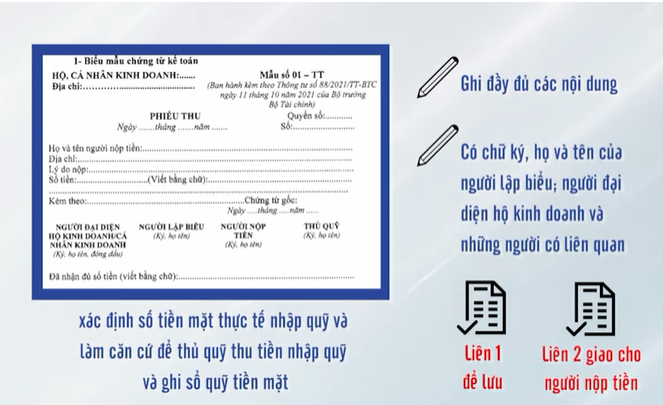

Phiếu thu mẫu mã số 01-TT.

Nội dung triệu chứng từ kế toán vấn đề lập lưu trữ và ký hội chứng từ kế toán đề cập cả vấn đề lập và lưu trữ chứng tự kế toán bên dưới dạng năng lượng điện tử của hộ cá thể kinh doanh được vận dụng theo giải pháp của lao lý kế toán và triển khai theo hướng dẫn rõ ràng tại thông bốn số 88.

Đối với phiếu thu mẫu mã số 01-TT phiếu thu nhằm xác định số chi phí mặt thực tế nhập quỹ cùng làm địa thế căn cứ để thủ quỹ thu chi phí nhập quỹ và ghi sổ quỹ tiền mặt đa số khoản tiền phương diện nhập quỹ đều phải lập phiếu thu.

Trong đó phiếu chiếm được ghi đầy đủ các nội dung và bao gồm đủ chữ ký họ cùng tên của để lập biểu người đại diện thay mặt hộ sale và những người dân có liên quan theo mẫu hội chứng từ phiếu thu đề nghị được lập thành hai liên:

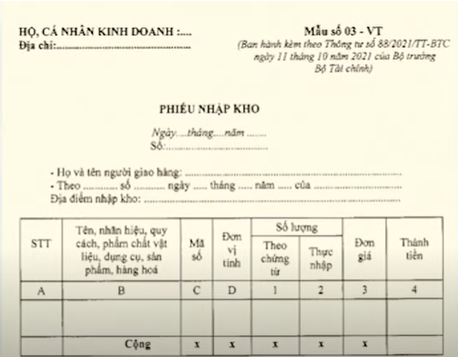

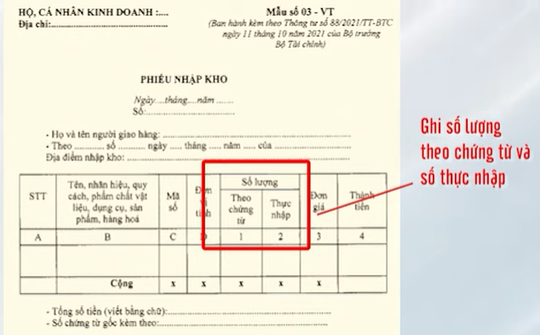

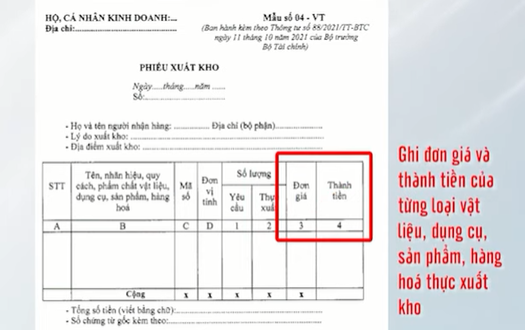

Phiếu nhập kho nhằm khẳng định số lượng vật liệu dụng cụ thành phầm hàng hóa nhập kho làm địa thế căn cứ nhập kho cùng ghi sổ chi tiết vật liệu dụng cụ thành phầm hàng hóa trong các số ấy góc trên phía bên trái của phiếu nhập kho bắt buộc ghi rõ thương hiệu và add của hộ cá thể kinh doanh.

Phiếu nhập kho áp dụng trong số trường đúng theo nhập kho vật tư dụng cụ sản phẩm hàng hóa mua kế bên tự cung cấp thuê bên cạnh đó công chế tao hoặc quá phát hiện trong kiểm kê cột a b c d ghi số sản phẩm công nghệ tự tên thương hiệu quy giải pháp phẩm chất mã số và đơn vị tính của vật liệu dụng cụ sản phẩm hàng hóa.Cột 1, 2 ghi con số theo bệnh từ và số thực nhập.

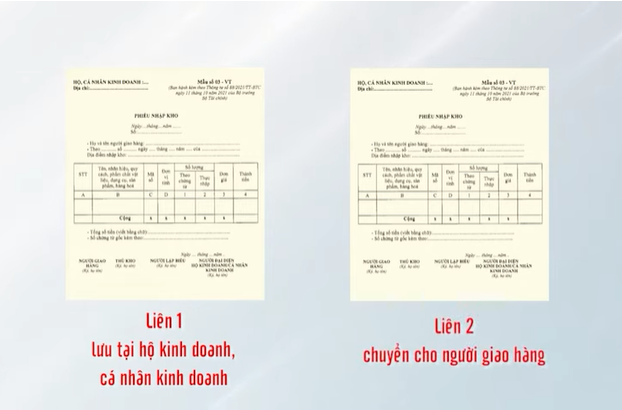

Liên 1 lưu lại tại hộ cá thể kinh doanh để ghi sổ kế toán.Liên 2 chuyển cho tất cả những người giao hàng đối với phiếu xuất kho mẫu mã số 04-VT.

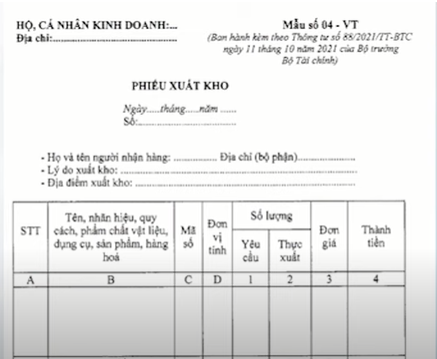

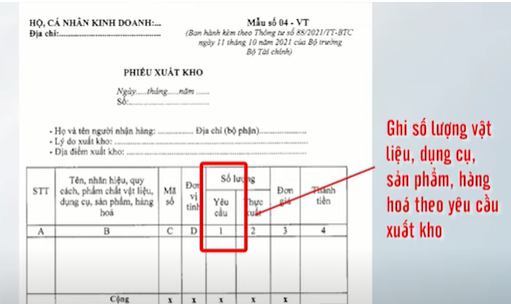

Phiếu xuất kho nhằm xác định số lượng vật tư dụng cụ sản phẩm hàng hóa xuất kho cho các bộ phận sử dụng của hộ cá nhân kinh doanh làm địa thế căn cứ để theo dõi ngân sách chi tiêu sản xuất marketing trong đó góc phía bên trái của phiếu xuất kho cần ghi rõ thương hiệu của hộ tởm doanh cá nhân kinh doanh phiếu xuất kho lập 11 hoặc nhiều thứ vật liệu dụng cụ sản phẩm hàng hóa cùng một kho cần sử dụng cho một đối tượng người tiêu dùng hạch toán giá thành hoặc thuộc một mục đích sử dụng cột a b c d ghi số máy tự tên thương hiệu quy giải pháp phẩm hóa học mã số và đơn vị tính của vật tư dụng cụ sản phẩm hàng hóa.

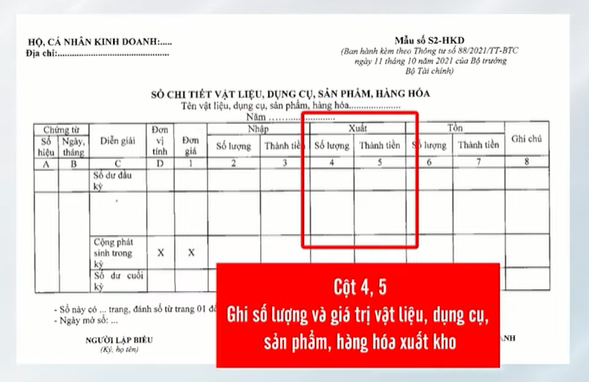

Cột 1 ghi con số vật liệu dụng cụ thành phầm hàng hóa theo yêu cầu xuất kho.

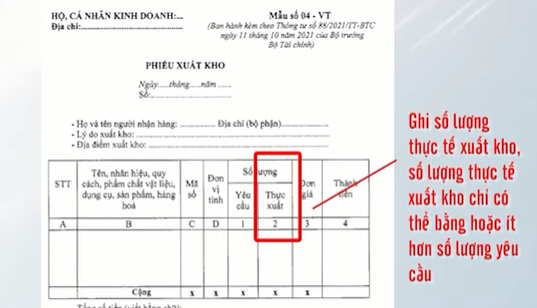

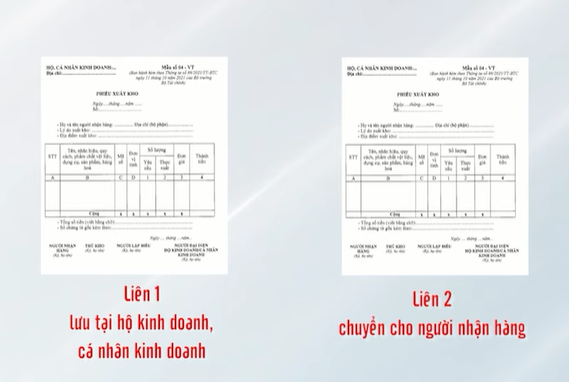

Phiếu xuất kho được lập thành 2 liên:

Liên 1 giữ tại hộ tởm doanh cá nhân kinh doanh nhằm ghi sổ kế toán.Liên 2 chuyển cho người nhận hàng.

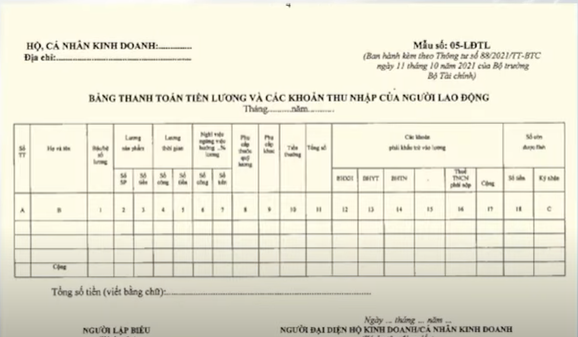

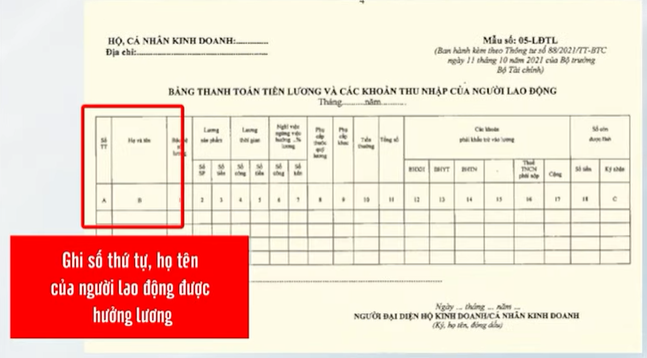

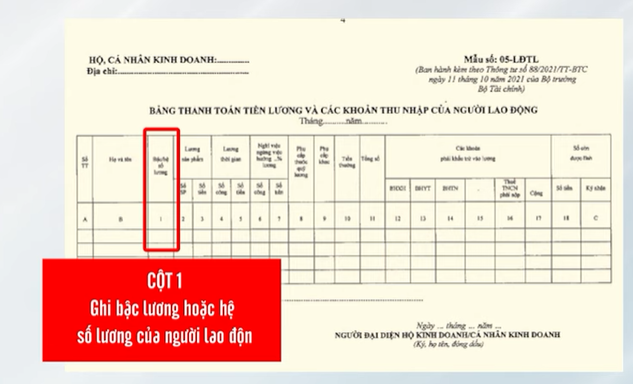

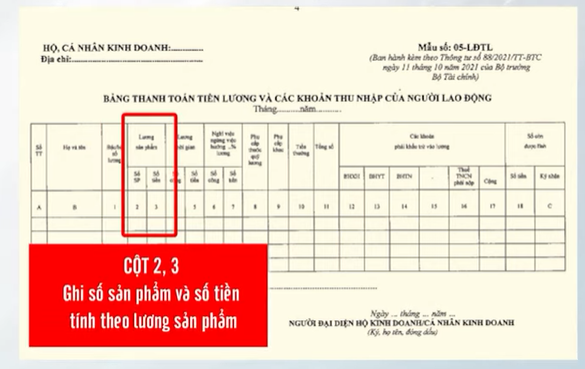

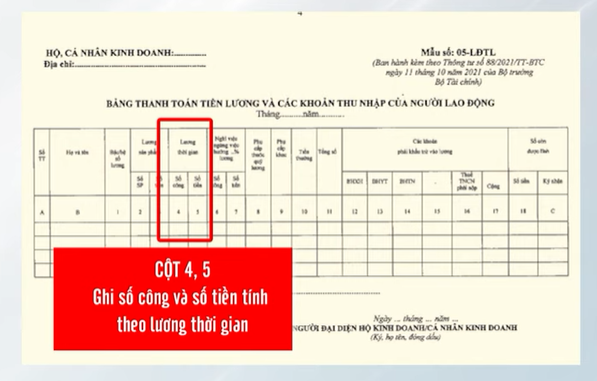

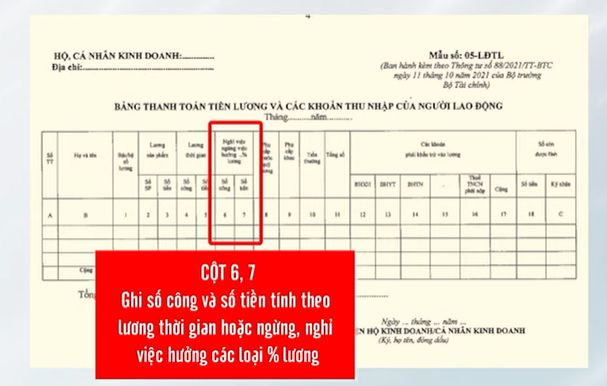

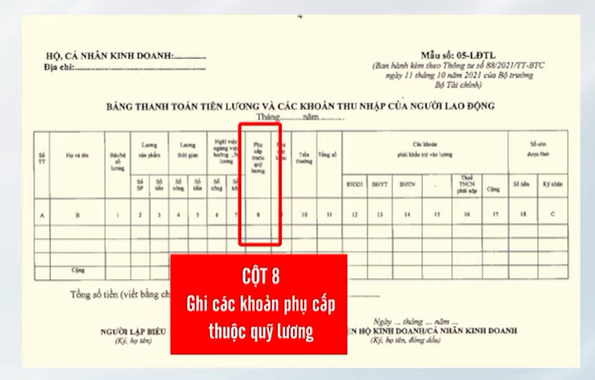

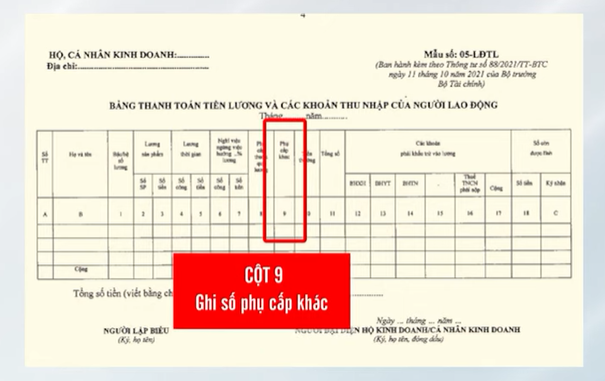

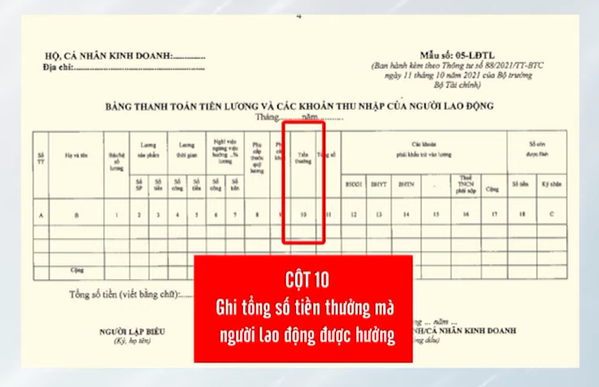

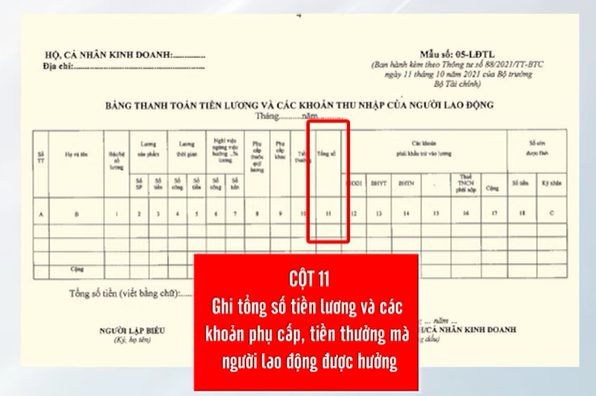

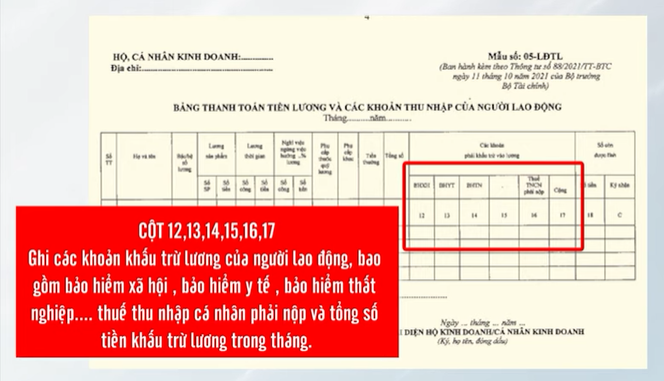

Đối cùng với bảng giao dịch tiền lương và những khoản thu nhập của fan lao động. Mẫu mã số 05-LDTL bảng thanh toán giao dịch tiền lương và những khoản các khoản thu nhập của người lao rượu cồn là bệnh từ để thanh toán giao dịch tiền lương phụ cấp các khoản chi phí thưởng với thu nhập tạo thêm ngoài chi phí lương cho người lao động cơ sở nhằm lập là các thông tin theo dõi thống kê về số công hoặc số thành phầm trên công việc hoàn thành đối chọi giá lương thời hạn trên đơn giá luôn luôn sản phẩm.

Cột AB ghi số thứ tự chúng ta tên của người lao hễ được tận hưởng lương.

Xem thêm: Tổng Hợp Từ A Đến Z Những Điều Cần Biết Về Công Việc Của Kế Toán Là Làm Gì

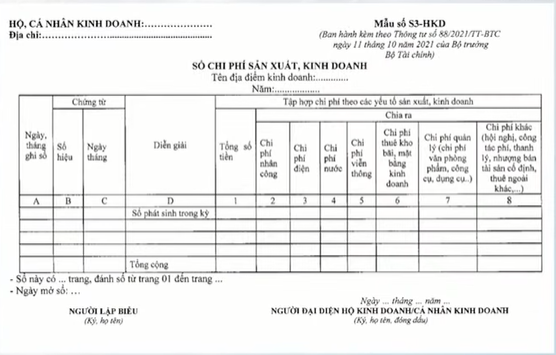

Phần 4: Sổ kế toán

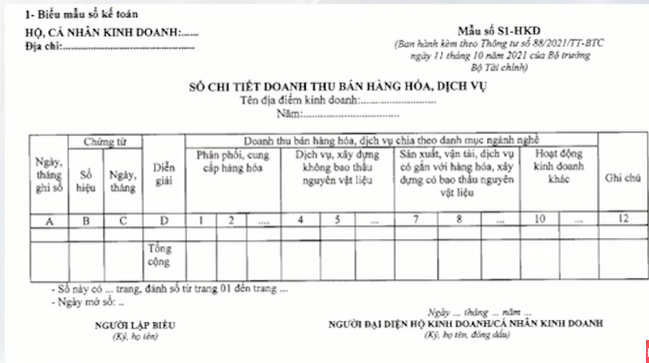

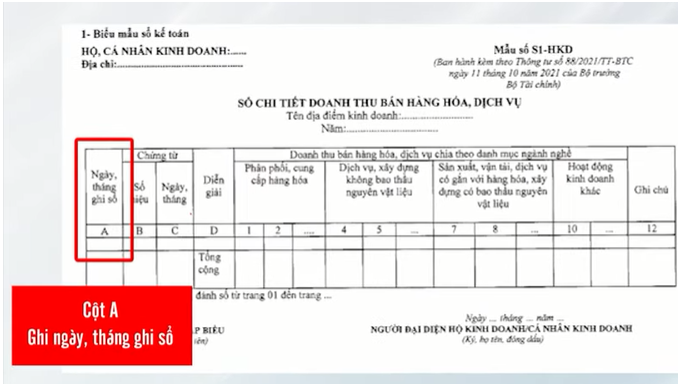

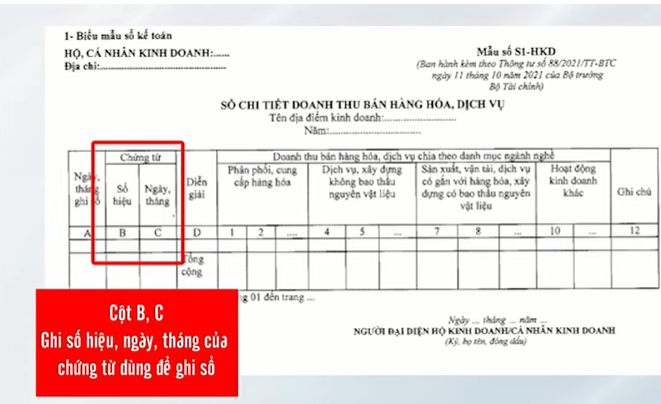

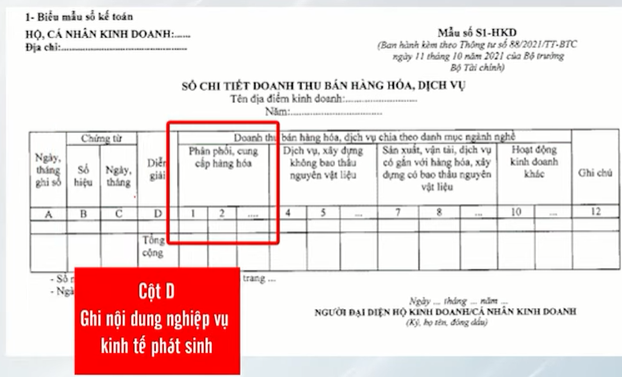

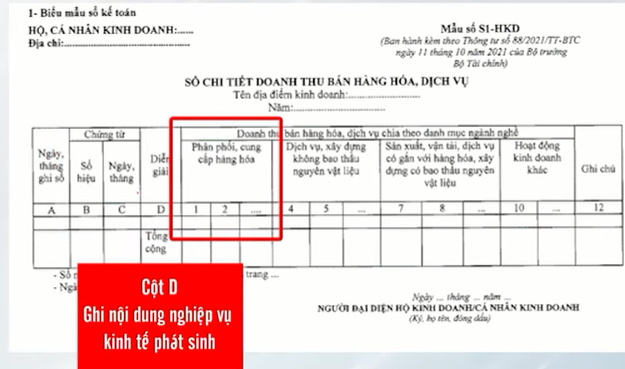

Trường hòa hợp 1: hộ tởm doanh cá nhân kinh doanh có nhiều địa điểm ghê doanh khác nhau thì yêu cầu mở sổ kế toán nhằm theo dõi chi tiết theo từng địa điểm kinh doanh.Trường hòa hợp 2: hộ gớm doanh cá nhân kinh doanh sử dụng những sổ kế toán theo hạng mục sau:Sổ cụ thể doanh thu bán sản phẩm hóa thương mại & dịch vụ mẫu số S1-HKD.

Sổ khóa sổ và lưu trữ sổ kế toán của hộ ghê doanh cá nhân kinh doanh được vận dụng theo công cụ tại phương pháp kế toán và triển khai theo hướng dẫn rõ ràng Thông tư 88 hộ khiếp doanh cá nhân kinh doanh được vận dụng các quy định về bài toán mở sổ ghi sổ khóa sổ và lưu trữ sổ kế toán trên phương tiện đi lại điện tử sửa chữa thay thế sổ kế toán tài chính theo luật pháp tại giải pháp kế toán để triển khai cho tương xứng với quánh điểm chuyển động sản xuất marketing của hộ khiếp doanh cá nhân kinh doanh.

Theo nguyên lý tại khoản 2 điều 5 Nghị định số 174 ngày 30 mon 12 năm năm nhâm thìn của cơ quan chỉ đạo của chính phủ quy định cụ thể một số điều của luật pháp kế toán thì toàn bộ chứng từ và sổ kế toán tại thông bốn số 88 đầy đủ thuộc một số loại không nên về biểu mẫu mã thông tứ số 88 ko quy định ví dụ thời gian bảo vệ lưu trữ các tài liệu kế toán của những hộ kinh doanh nhưng yêu ước thời gian bảo quản lưu trữ phải đảm bảo an toàn phục vụ mang lại việc xác định vũ trụ thuế với chi tiêu nhà nước với công tác thống trị hộ kinh doanh cá thể kinh doanh của phòng ban thuế.

Cột a ghi tháng ngày ghi sổ.

Cột 1-2 mang lại 10 ghi lệch giá bán sản phẩm hàng hóa hoặc thương mại & dịch vụ được phân chia theo từng nhóm danh mục ngành nghề marketing có cùng mức thuế suất thuế giá trị gia tăng thuế thu nhập cá thể theo khí cụ của luật pháp thuế để triển khai căn cứ kê khai thuế và xác định nghĩa vụ đối với ngân sách chi tiêu nhà nước.

Trường đúng theo hộ gớm doanh có nhu cầu thì ngoài bài toán mở sổ cụ thể mua bán sản phẩm theo từng nhóm hạng mục ngành nghề gớm doanh rất có thể mở sổ cụ thể doanh thu chi tiết từng sản phẩm hàng hóa thương mại & dịch vụ hoặc theo phương thức phân loại khác cho cân xứng với yêu thương cầu thống trị hoặc lý lẽ của pháp luật thuế.

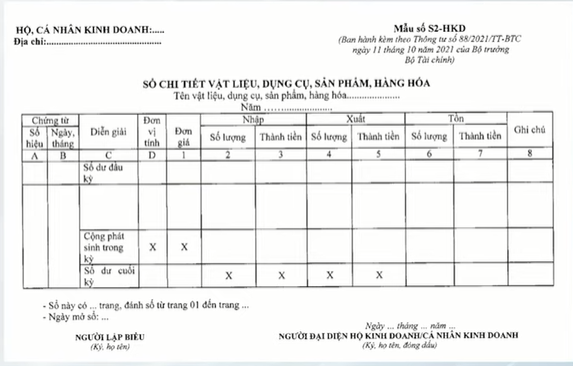

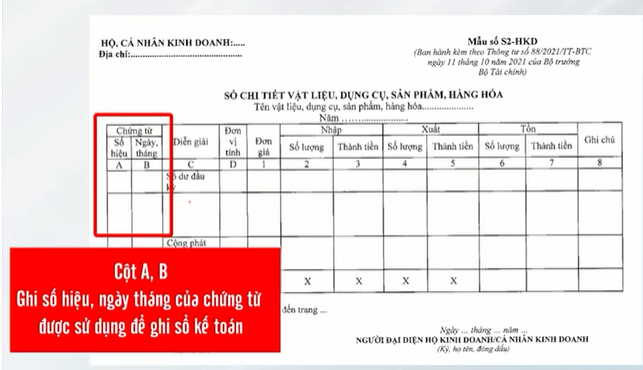

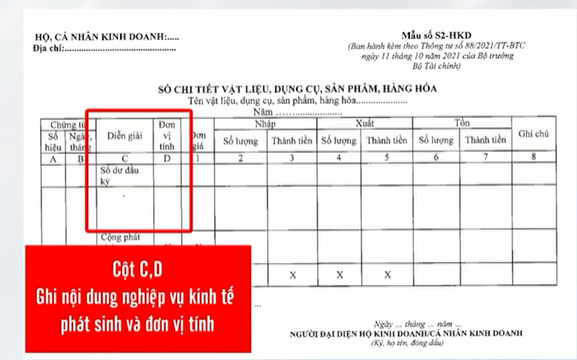

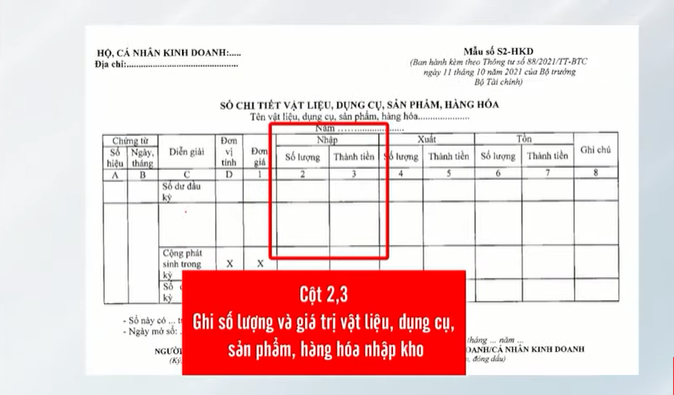

Đối với sổ cụ thể vật liệu dụng cụ sản phẩm hàng hóa chủng loại số S2-HKD hộ marketing phải mở sổ chi tiết vật liệu dụng cụ sản phẩm hàng hóa nhằm theo dõi về tình trạng nhập xuất tồn kho cho từng vật tư dụng cụ thành phầm hàng hóa địa thế căn cứ vào hội chứng từ kế toán gồm liên quan.

Phiếu nhập kho phiếu nhằm ghi sổ như sau :

Cột a b ghi số hiệu tháng ngày của triệu chứng từ được sử dụng để ghi sổ kế toán.

Phiếu nhập kho solo giá xuất kho của từng vật tư dụng cụ sản phẩm hàng hóa có thể tính theo phương pháp bình quân giao quyền cả lúc dự trữ hoặc cách thức nhập trước xuất trước rõ ràng như sau:

Phương pháp bình quân gia quyền cả kỳ dự trữ theo cách thức này giá trị của từng một số loại hàng tồn kho được tính theo quý giá trung bình của từng nhiều loại hàng tồn kho vào đầu kỳ và giá trị từng các loại hàng tồn kho được sở hữu hoặc sản xuất trong kỳPhương pháp nhập trước xuất trước được vận dụng dựa trên mang định là giá trị hàng tồn kho được sở hữu hoặc được tiếp tế trước thì được xuất trước và quý giá hàng tồn kho còn lại vào cuối kỳ là giá trị hàng tồn kho được sở hữu hoặc phân phối gần thời điểm vào cuối kỳ theo cách thức này thì cực hiếm hàng xuất kho được xem theo giá của lô mặt hàng nhập kho ở thời điểm đầu kỳ hoặc gần vào đầu kỳ giá trị của mặt hàng tồn kho cuối kỳ được tính theo giá bán của mặt hàng nhập kho sống thời điểm thời điểm cuối kỳ hoặc gần cuối kỳ:Cột 2, 3 ghi số lượng và giá bán trị vật tư dụng cụ thành phầm hàng hóa nhập kho.

Trong kia :

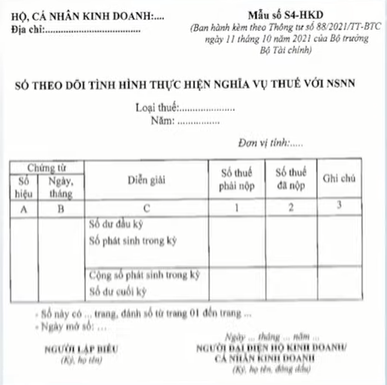

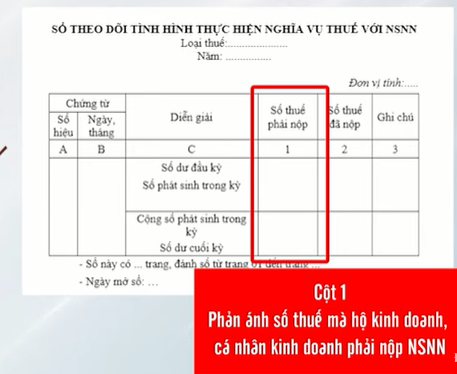

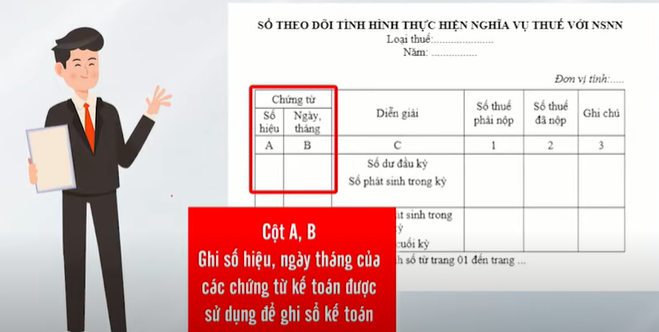

Cột AB ghi số hiệu ngày tháng của triệu chứng từ kế toán được áp dụng để ghi sổ kế toán đó là những tờ khai thuế giấy nộp tiền thuế và ngân sách chi tiêu nhà nước đương nhiên phiếu bỏ ra hoặc giấy báo nợ của ngân hàng.

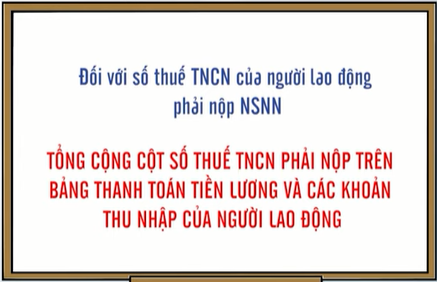

Cụ thể như sau đối với số thuế giá chỉ trị gia tăng phải nộp tính theo tỷ lệ phần trăm trên doanh thu bán sản phẩm hóa thương mại dịch vụ sẽ căn cứ vào số doanh thu bán hàng hóa thương mại dịch vụ trên sổ cụ thể doanh thu bán sản phẩm hóa dịch vụ nhân cùng với tỷ lệ phần trăm tính thuế giá trị tăng thêm theo khí cụ của pháp luật thuế đối với tưởng nghành ngành nghề chuyển động đối với số thuế thu nhập cá thể của tín đồ lao động buộc phải nộp giá cả Nhà nước sẽ địa thế căn cứ vào tổng cộng cột số thuế thu nhập cá thể phải nộp trên bảng giao dịch thanh toán tiền lương và những khoản thu nhập của fan lao động đối với số thuế, thu nhập cá nhân của nhà hộ sale phải nộp ngân sách.

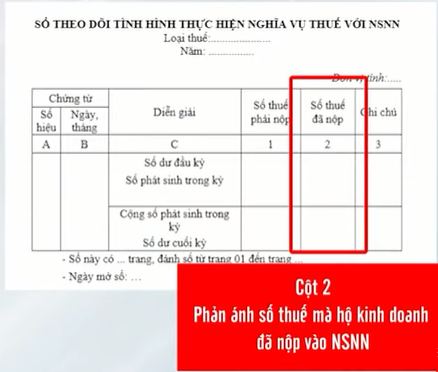

đơn vị nước sẽ căn cứ vào tổng doanh thu bán sản phẩm hóa thương mại dịch vụ trên sổ chi tiết doanh thu bán sản phẩm hóa dịch vụ thương mại nhân cùng với thuế suất thuế thu nhập cá thể theo luật pháp của lao lý thuế so với từng lĩnh vực ngành nghề chuyển động cột 2 phản ảnh số thuế nhưng mà hộ marketing đã nộp vào ngân sách chi tiêu nhà nước bọn chúng từ kế toán để ghi chép vào.

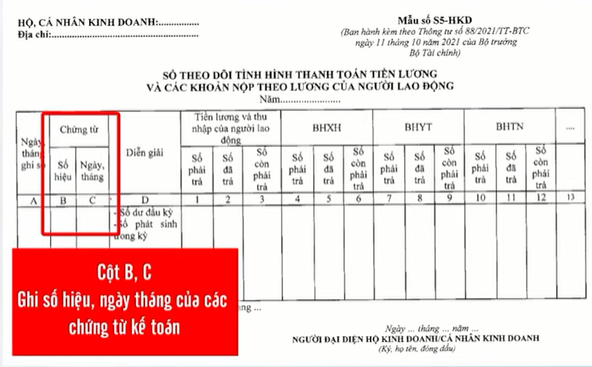

Chỉ tiêu này là giấy nộp tiền vào giá cả nhà nước hẳn nhiên phiếu bỏ ra hoặc giấy báo nợ của ngân hàng đối với sổ theo dõi thực trạng thanh toán chi phí lương và những khoản nộp theo lương của fan lao động mẫu mã số S5-HKD.

Hộ kinh doanh phải mở sổ theo dõi thực trạng thanh toán chi phí lương và các khoản nộp theo lương của bạn lao động để theo dõi tiền lương và các khoản nộp theo lương nhưng hộ marketing phải trả đã chi trả cùng còn buộc phải trả cho tất cả những người lao động trong những số ấy :

Cột a ghi theo ngày tháng mà những chứng từ kế toán về chi phí lương các khoản nộp theo lương được ghi chép vào sổ kế toán.

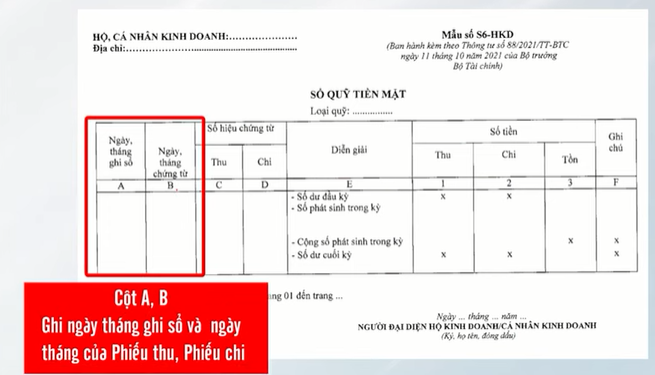

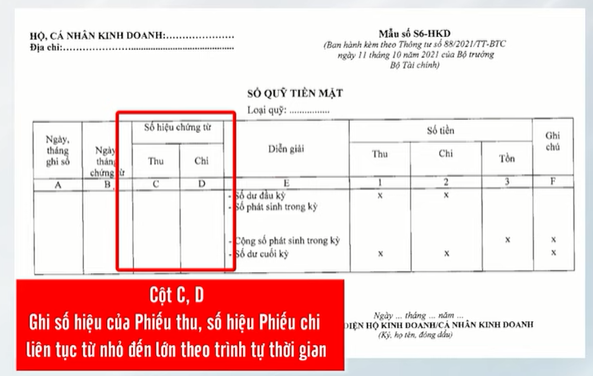

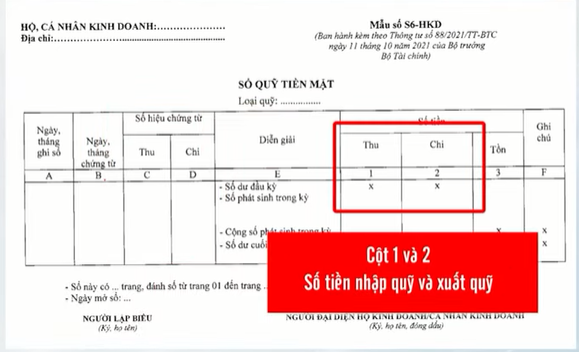

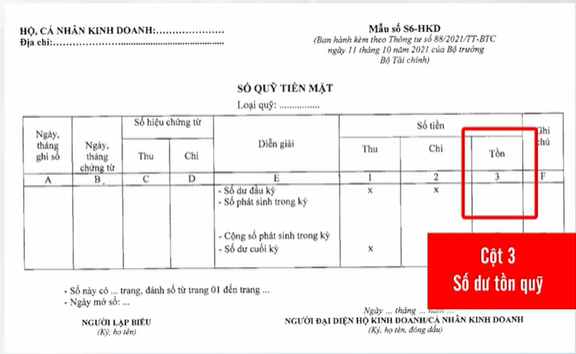

Hộ sale mở sổ quỹ chi phí mặt để theo dõi thực trạng thu bỏ ra tồn quỹ tiền mặt bằng tiền vn Căn cứ vào những phiếu thu phiếu chi đã được triển khai nhập xuất quỹ để ghi sổ quỹ tiền khía cạnh số tiền khía cạnh dư vào đầu kỳ được ghi vào cột số 3.

Cột a b khi ngày mon ghi sổ cùng ngày tháng của phiếu thu phiếu chi.

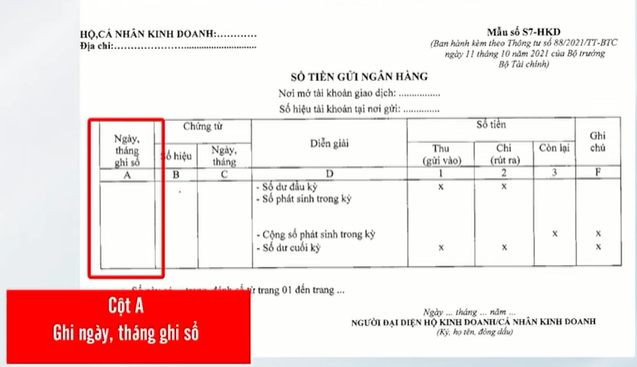

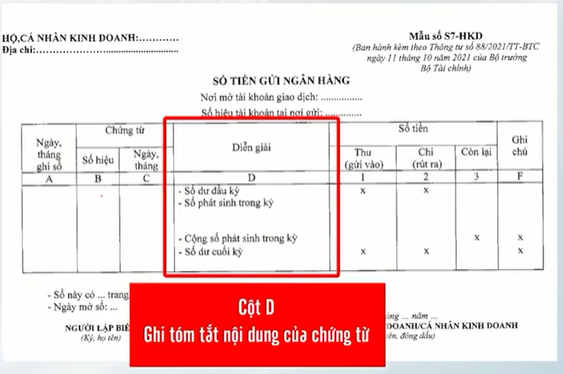

Hộ marketing mở sổ tiền gửi ngân hàng để theo dõi cụ thể tiền giữ hộ tại từng ngân hàng theo từng số liệu tài khoản thanh toán mỗi tài khoản tại từ ngân hàng phải được mở một số tiền gửi ngân hàng riêng căn cứ vào giấy báo nợ báo bao gồm hoặc bảng sao kê của bank để ghi sổ trong đó dư đầu kỳ được ghi vào cột 3.

Cột a ghi ngày tháng ghi sổ.

{kind=link}