Mẫu chứng từ ghi sổ mà lại kế toán công ty theo Thông tứ 133 sử dụng là mẫu gì?

Hiện ni mẫu triệu chứng từ ghi sổ áp dụng đối với doanh nghiệp vừa và nhỏ dại được mức sử dụng và giải đáp tại mẫu mã số S02a - DNN ban hành kèm theo Thông tư 133/2016/TT-BTC, ví dụ như sau:

Mẫu bệnh từ ghi sổ nhưng kế toán công ty lớn theo Thông tứ 133: TẢI VỀ

Mẫu hội chứng từ ghi sổ cơ mà kế toán công ty theo Thông bốn 133 thực hiện là mẫu gì?

Hình thức kế toán chứng từ ghi sổ được quy định như thế nào?

Căn cứ theo Phụ lục 4 danh mục biểu mẫu, nội dung, cách thức ghi chép sổ kế toán tài chính và hình thức sổ kế toán ban hành kèm theo Thông bốn 133/2016/TT-BTC có quy định về hiệ tượng kế toán chứng từ ghi sổ như sau:

Đặc trưng cơ phiên bản của bề ngoài kế toán bệnh từ ghi sổ: địa thế căn cứ trực tiếp nhằm ghi sổ kế toán tổng hòa hợp là “Chứng trường đoản cú ghi sổ”. Vấn đề ghi sổ kế toán tài chính tổng thích hợp bao gồm:

- Ghi theo trình tự thời hạn trên Sổ Đăng ký bệnh từ ghi sổ.

Bạn đang xem: Chứng từ kế toán tiền lương theo thông tư 133

- Ghi theo nội dung kinh tế trên Sổ Cái.

Chứng từ ghi sổ bởi kế toán lập trên các đại lý từng hội chứng từ kế toán hoặc Bảng Tổng hợp chứng từ kế toán cùng loại, gồm cùng câu chữ kinh tế. Triệu chứng từ ghi sổ được đánh số hiệu tiếp tục trong từng tháng hoặc cả năm (theo số sản phẩm tự vào Sổ Đăng ký chứng từ ghi sổ) và gồm chứng từ kế toán đính thêm kèm, cần được kế toán trưởng duyệt trước lúc ghi sổ kế toán. Hiệ tượng kế toán triệu chứng từ ghi sổ bao gồm có những loại sổ kế toán sau:

+ bệnh từ ghi sổ;

+ Sổ Đăng ký triệu chứng từ ghi sổ;

+ Sổ Cái;

+ những Sổ, Thẻ kế toán chi tiết.

Trình từ ghi sổ kế toán theo hiệ tượng kế toán bệnh từ ghi sổ như thế nào?

Căn cứ theo Phụ lục 4 danh mục biểu mẫu, nội dung, phương thức ghi chép sổ kế toán và hình thức sổ kế toán ban hành kèm theo Thông bốn 133/2016/TT-BTC có quy định như sau:

- hằng ngày hoặc định kỳ, căn cứ vào các chứng từ kế toán tài chính hoặc Bảng Tổng hợp hội chứng từ kế toán tài chính cùng loại đã được kiểm tra, được dùng làm căn cứ ghi sổ, kế toán tài chính lập hội chứng từ ghi sổ. địa thế căn cứ vào chứng từ ghi sổ nhằm ghi vào sổ Đăng ký triệu chứng từ ghi sổ, sau đó được dùng để ghi vào Sổ Cái. Các chứng từ bỏ kế toán sau thời điểm làm địa thế căn cứ lập bệnh từ ghi sổ được dùng để làm ghi vào Sổ, Thẻ kế toán cụ thể có liên quan.

- Cuối tháng, yêu cầu khóa sổ tính ra toàn bô tiền của các nghiệp vụ ghê tế, tài bao gồm phát sinh vào thời điểm tháng trên sổ Đăng ký chứng từ ghi sổ, tính ra Tổng số phát sinh Nợ, Tổng số phân phát sinh gồm và số dư của từng thông tin tài khoản trên Sổ Cái. Căn cứ vào Sổ mẫu lập Bảng bằng phẳng tài khoản.

- sau khi đối chiếu khớp đúng, số liệu ghi bên trên Sổ mẫu và Bảng tổng hợp chi tiết (được lập từ những sổ, thẻ kế toán chi tiết) được dùng để làm lập report tài chính. Quan hệ tình dục đối chiếu, kiểm tra phải đảm bảo an toàn Tổng số tạo nên Nợ và Tổng số phát sinh tất cả của toàn bộ các tài khoản trên Bảng bằng vận tài khoản phải đều bằng nhau và bởi Tổng số tiền tạo ra trên sổ Đăng ký hội chứng từ ghi sổ. Tổng số dư Nợ với Tổng số dư Có của những tài khoản trên Bảng bằng phẳng tài khoản phải bằng nhau, và số dư của từng thông tin tài khoản trên Bảng cân đối tài khoản phải ngay số dư của từng tài khoản khớp ứng trên Bảng tổng hợp chi tiết.

Chứng từ ghi sổ áp dụng đối với doanh nghiệp vừa và nhỏ có được ký bởi mực đỏ không?

Căn cứ theo khoản 5 Điều 85 Thông tứ 133/2016/TT-BTC như sau:

Lập với ký hội chứng từ kế toán1. Các nghiệp vụ tởm tế, tài bao gồm phát sinh liên quan đến hoạt động của doanh nghiệp phải tạo lập chứng trường đoản cú kế toán. Chứng từ kế toán tài chính chỉ được lập một lần cho mỗi nghiệp vụ khiếp tế, tài chính.2. Bệnh từ kế toán đề xuất được lập rõ ràng, đầy đủ, kịp thời, đúng mực theo nội dung lao lý trên mẫu. Trong trường hợp hội chứng từ kế toán chưa xuất hiện mẫu thì đơn vị kế toán được tự kiến tạo mẫu triệu chứng từ kế toán nhưng mà phải đảm bảo an toàn đầy đủ những nội dung lý lẽ của luật Kế toán.3. Nội dung nhiệm vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, ko được tẩy xóa, sửa chữa; khi viết bắt buộc dùng bút mực, số cùng chữ viết buộc phải liên tục, ko ngắt quãng, vị trí trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị giao dịch thanh toán và ghi sổ kế toán. Lúc viết sai chứng từ kế toán tài chính thì nên hủy bỏ bằng phương pháp gạch chéo vào bệnh từ viết sai.4. Hội chứng từ kế toán cần được lập đầy đủ số liên quy định. Ngôi trường hợp phải tạo nhiều liên bệnh từ kế toán mang đến một nhiệm vụ kinh tế, tài thiết yếu thì nội dung các liên đề nghị giống nhau.5. Chứng từ kế toán phải có đủ chữ cam kết theo chức vụ quy định trên hội chứng từ. Chữ ký trên chứng từ kế toán yêu cầu được ký bằng loại mực ko phai. Ko được ký chứng từ kế toán bởi mực red color hoặc đóng vết chữ ký khắc sẵn. Chữ ký trên giấy tờ kế toán của một tín đồ phải thống nhất. Bạn lập, bạn duyệt và những người dân khác cam kết tên trên giấy tờ kế toán phải phụ trách về văn bản của triệu chứng từ kế toán.6. Những doanh nghiệp chưa xuất hiện chức danh kế toán tài chính trưởng thì nên cử người phụ trách kế toán để thanh toán giao dịch với khách hàng, ngân hàng... Chữ ký kết kế toán trưởng được thay bằng chữ ký của bạn phụ trách kế toán của đơn vị chức năng đó. Người phụ trách kế toán tài chính phải tiến hành đúng trọng trách và quyền khí cụ cho kế toán tài chính trưởng....Theo đó, hội chứng từ ghi sổ áp dụng đối với doanh nghiệp vừa và nhỏ dại không được ký triệu chứng từ kế toán bằng mực màu đỏ hoặc đóng vết chữ cam kết khắc sẵn.

“Hạch toán lương theo Thông tư 133” là sự việc nan giải của không ít doanh nghiệp, đặc biệt là các nhân viên kế toán. Làm thế nào để hạch toán lương theo Thông tư 133 chính xác? giải pháp hạch toán lương theo Thông tứ 133 gồm những để ý gì đối với Thông bốn 200? Mời người đặt hàng cùng theo dõi nội dung bài viết sau đây cùng giải đáp!

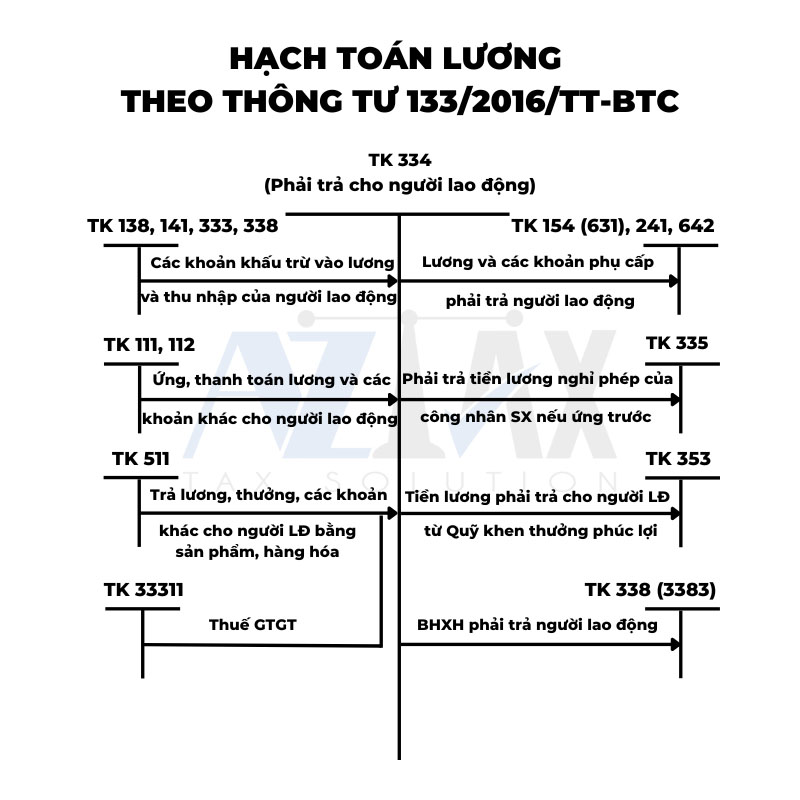

1. Phép tắc kế toán tài khoản 334

Xem thêm: Kế Toán Nên Học Kế Toán Ngắn Hạn Có Xin Được Việc Không ? Tại Sao?

2. Kết cấu cùng nội dung thông tin tài khoản 334

Nội dung tài khoản 334 thể hiện theo Thông tứ 133 bao gồm:

– mặt nợ:

+ những khoản tiền lương, tiền công, tiền thưởng, BHXH và các khoản chi, trả với ứng cho tất cả những người lao động;

+ những khoản ngân sách đã khấu trừ vào tổng tiền lương của bạn lao động.

– mặt có: bao gồm các khoản tiền lương, chi phí công và tiền thưởng mang tính chất chất lượng, các loại bảo hiểm và những khoản chi, trả với đã ứng cho người lao động.

– Số dư bên có: bao gồm các khoản chi phí lương, tiền công, tiền thưởng mang tính chất chất lương và những khoản sót lại phải đưa ra trả cho người lao đụng tại doanh nghiệp.

Bên cạnh đó, thông tin tài khoản 334 hoàn toàn có thể sẽ tất cả số dư mặt nợ. Trong trường đúng theo này, số dư bên nợ tài khoản 334 diễn tả rằng số tiền đã bỏ ra trả to hơn số tiền yêu cầu trả cho người lao động. Các giá thành chi trả bao gồm tiền lương, tiền công, chi phí thưởng thao tác làm việc và các khoản thu khác.

3. Bí quyết hạch toán khoản lương theo Thông bốn 133

3.1. Cách tính tiền lương, các khoản phụ cấp cho tất cả những người lao cồn theo Thông tứ 133

Tại mục này, thành phần kế toán tiến hành hạch toán chi phí lương theo Thông tứ 133 như sau:

Nợ TK 154: túi tiền sản xuất dở dang

Nợ TK 241: sản xuất cơ phiên bản đang dang dở

Nợ TK 631: Lương và những khoản phụ cấp đề nghị trả

Nợ TK 642: ngân sách dành cho thống trị kinh doanh

Có TK 334: phải trả cho người lao động

3.2. Phương pháp tính tiền thưởng trả cho người lao động

Sau khi thành phần kế toán khẳng định được số tiền thưởng đề nghị trả cho người lao đụng từ quỹ khen thưởng, nhân viên triển khai hạch toán như sau:

Nợ TK 353: Quỹ khen thưởng, phúc lợi cho những người lao độngCó TK 334: bắt buộc trả cho tất cả những người lao động

Khi doanh nghiệp tiến hành xuất quỹ để chi trả tiền thưởng cho người lao động, kế toán hạch toán như sau:

Nợ TK 334: bắt buộc trả cho người lao độngCó những tài khoản 111, 112: Ứng với giao dịch thanh toán lương và những khoản khác cho những người lao động

3.3. Cách tính tiền BHXH (ốm đau, thai sản, tai nạn,…)

Doanh nghiệp phải chi trả những khoản chi phí bảo hiểm bao hàm ốm đau, bầu sản, tai nạn, … kế toán tài chính cần tiến hành hạch toán như sau:

Nợ TK 338: Khoản phải trả, phải nộp cho tất cả những người khácCó TK 334: đề nghị trả cho những người lao động

3.4. Cách tính tiền lương nghỉ phép thực tiễn của người lao động

Khi nhân viên cấp dưới tham gia chính sách bảo hiểm, công ty cần thực hiện các hồ nước sơ gửi lên Cơ quan tiền BHXH nhằm mục đích chi trả cho công nhân viên. Lúc này, kế toán hạch toán như sau:

Nợ các TK 154, 642Nợ TK 335: túi tiền phải trảCó TK 334: nên trả cho tất cả những người lao động

3.5. Các tính các khoản cần khấu trừ vào lương và thu nhập người lao động

Doanh nghiệp bắt buộc chi trả những khoản khấu trừ vào lương và thu nhập của công nhân viên và người lao động. Những khoản bao gồm như tiền tạm ứng không tiêu hết, những loại bảo đảm như BHXH, BHYT, BHTN, tiền thu bồi thường về gia tài thiếu theo ra quyết định xử lý. Kế toán tài chính hạch toán theo Thông tứ 133 như sau:

Nợ TK 334: cần trả cho tất cả những người lao độngCó TK 141: những khoản trợ thì ứng

Có TK 338: các khoản phải trả, nên nộp khác

Có TK 138: các khoản cần thu khác.

3.6. Cách tính tiền thuế TNCN của bạn lao động

Doanh nghiệp đề nghị nộp thuế TNCN cho công nhân viên cấp dưới và bạn lao động của người sử dụng cho công ty nước. Kế toán hạch toán như sau:

Nợ TK 334: cần trả cho những người lao độngCó TK 333: Thuế và những khoản buộc phải nộp mang lại Nhà nước.

3.7. Bí quyết tính những khoản ứng trước hoặc trả tiền thực phẩm tế

Khi doanh nghiệp ứng trước mang lại tiền công của nhân viên cấp dưới và bạn lao động, kế toán tài chính hạch toán như sau:

Nợ TK 334: bắt buộc trả cho những người lao độngCó các TK 111, 112: Ứng với giao dịch thanh toán lương và những khoản khác cho những người lao động

3.8. Phương pháp tính các khoản thanh toán

Doanh nghiệp khi tiến hành thanh toán các khoản đề xuất trả, kế toán tiến hành hạch toán như sau:

Nợ TK 334: bắt buộc trả cho tất cả những người lao độngCó TK 3335: Khoản đóng thuế TNCNCó các TK 111, 112: Ứng với giao dịch thanh toán lương và các khoản khác cho người lao động

3.9. Cách tính trong trường đúng theo trả lương hoặc thưởng cho tất cả những người lao động

Tại những doanh nghiệp, chủ mua lao động rất có thể trả lương hoặc thưởng bằng những sản phẩm, hàng hóa, kế toán miêu tả doanh thu bán hàng chưa bao hàm thuế GTGT với hạch toán:

Nợ TK 334: đề nghị trả cho người lao độngCó TK 511: Doanh thu bán sản phẩm và cung cấp các dịch vụ

Có TK 3331: Thuế GTGT nên nộp.

3.10. Cách xác minh và thanh toán những khoản khác cho những người lao rượu cồn tại doanh nghiệp

Doanh nghiệp bắt buộc trả mang đến công nhân viên và người lao đụng tại công ty như tiền ăn ca, chi phí nhà, tiền năng lượng điện thoại, học phí, …

Lúc này, phần tử kế toán phải xác minh được số tiền cần trả cho những người lao cồn tại công ty và hạch toán:

Nợ TK 154, 631, 642, 241: Lương và những khoản phụ cung cấp trả cho người lao độngCó TK 334: buộc phải trả cho những người lao động

Khi doanh nghiệp bắt buộc chi trả tiền lương và các khoản cho người lao cồn tại doanh nghiệp, kế toán tài chính hạch toán như sau:

Nợ TK 334: cần trả cho tất cả những người lao độngCó các TK 111, 112: Ứng với giao dịch thanh toán lương và những khoản khác cho những người lao động

congtyketoanhanoi.edu.vn vừa cung ứng các tin tức về “hạch toán lương theo Thông tư 133” phía trên. Muốn rằng, những tin tức được hỗ trợ phía trên đã đáp án được những thắc mắc và vướng mắc về vụ việc này. Nếu bạn có các nhu cầu sử dụng dịch vụ thương mại tính lương, hãy tương tác với công ty chúng tôi để được hỗ trợ tư vấn trọn gói.

{kind=link}