Dịch vụ vận tải bao gồm vận tải đường đi bộ như ô tô, xe lửa, tàu điện…; vận tải đường hải dương và vận tải đường bộ đường mặt hàng không.

Bạn đang xem: Cách làm kế toán vận tải

Mỗi loại phương tiện không giống nhau sử dụng nguồn nguyên vật liệu khác nhau, mỗi 1-1 vị kinh doanh có cách quản lý riêng của mình. Tuy nhiên các dịch vụ vận tải đường bộ đều chung phương pháp tập hợp ngân sách và tính giá bán thành

Trong nội dung bài viết này họ đi sâu phân phần tính giá thành của dịch vụ vận tải đường bộ, nhất là ô tô. Các dịch vụ vận tải đường bộ khác, công tác tính ngân sách chi tiêu cũng tương tự.

Kế toán chi phí của thương mại & dịch vụ vận tải

Dịch vụ vận tải có nhiều vận động khác nhau: vận tải đường bộ hành khách, vận tải đường bộ hàng hóa. Ở mỗi hoạt động cũng bao gồm thể tạo thành nhiều tour, tuyến.

Đối tượng tập hợp ngân sách và tính giá chỉ thành

Đối với công ty lớn vận tải, đối tượng tập hợp túi tiền và tính chi phí thường là số km, tấn/km chạy được vào kỳ của từng tàu, xe, xuất xắc từng team xe, hay theo từng tuyến.

Nội dung các khoản mục giá thành dịch vụ vận tải

Giá thành của dịch vụ thương mại vận tải bao gồm 3 khoản mục sau:

Chi phí nguyên liệu trực tiếpChi phí nguyên vật liệu trực tiếp của hoạt động vận sở hữu là xăng, dầu, nhớt chạy tàu, xe…

Đây là khoản mục chi tiêu chiếm tỷ trọng lớn số 1 trong giá bán thành. Vì vậy, sự việc quan trọng hàng đầu của những công ty này là làm nạm nào để làm chủ tốt nhất chi tiêu xăng, xe… vì đó các công ty vận tải đường bộ thường đề nghị xây dựng định mức tiêu hao nhiên liệu cho từng xe, tàu trên cửa hàng từng một số loại xe, tình trạng của xe, tuyến đường xe chạy… và có tương đối nhiều biện pháp làm chủ khác nhau cho tương xứng với thực tế tại công ty

Các công ty vận tải thông thường mở Bảng kê cụ thể thống kê số km xe chạy cùng thống kê số lượng nhiên liệu của từng một số loại xe, chi tiết từng tài xế

Minh họa: Bảng thống kê số km xe chạy cùng tiêu thụ nhiên liệu:

Số TT phiếu | Ngày cấp cho phiếu | Tên lái xe | Số km bắt đầu | Số km kết thúc | Số km thực tế đi | Số km phải hoạt động theo ĐM | Chênh lệch | Định mức tiêu tốn của xe (L/100km) | Số lượng được cấp phát xăng A92/95 | Số lượng được cấp pháp nhớt |

01 | Nguyễn Văn A, xe cộ số 50A | |||||||||

13262 | 13772 | 510 | 15 | 77 | ||||||

13772 | 14312 | 540 | 15 | 81 | ||||||

14312 | 15176 | 864 | 15 | 130 | ||||||

... |

Theo bảng trên, bác tài được cấp phép xăng theo định mức, trường hợp số lượng xăng sử dụng thực tế cao hơn công ty sẽ để ý lại và xử lý theo từng trường hợp cụ thể.

Mức tiêu tốn nhiên liệu thực tế mỗi xe được xem theo cách làm sau:

Chi mức giá nhiên liệu tiêu hao trong kỳ = ngân sách chi tiêu nhiên liệu còn sinh sống phương tiện ban sơ kỳ + giá thành nhiên liệu cài đặt vào trong kỳ - túi tiền nhiên liệu còn ở phương tiện lúc cuối kỳ

Chi tổn phí nhân công trực tiếp

Chi giá thành nhân công trực tiếp bao gồm: chi phí lương và những khoản trích theo lương của tài xế, phụ xe, trưởng, phó tàu. Lương nhân viên cấp dưới được trả theo tháng hoặc theo doanh thu.

Chi phí chế tạo chung

Chi mức giá sản xuất thông thường của hoạt động vận tải gồm giá cả khấu hao tàu, xe; ngân sách chi tiêu nhân viên giao hàng chung trên xe, tàu (như nhân viên cấp dưới vệ sinh, nhân viên đảm bảo trên xe cộ lửa, tàu biển); ngân sách chi tiêu sửa chữa, bảo dưỡng, bảo hiểm tàu xe, túi tiền công cố kỉnh dụng cụ, giá cả vệ sinh…

Chi tầm giá săm lốp của những phương tiện vận tải đường bộ đường cỗ thường bị hao mòn với tầm độ nhanh hơn mức khấu hao đầu xe đề nghị thường phải thay thế sửa chữa nhiều lần, đề nghị giá trị săm lốp sửa chữa không tính vào giá cả vận cài đặt ngay một lúc khi xuất dùng cố thế, mà bắt buộc chuyển dần từng tháng.

Note: sản phẩm tháng các doanh nghiệp vận tải ô đánh được trích trước túi tiền săm lốp vào chi phí vận tải

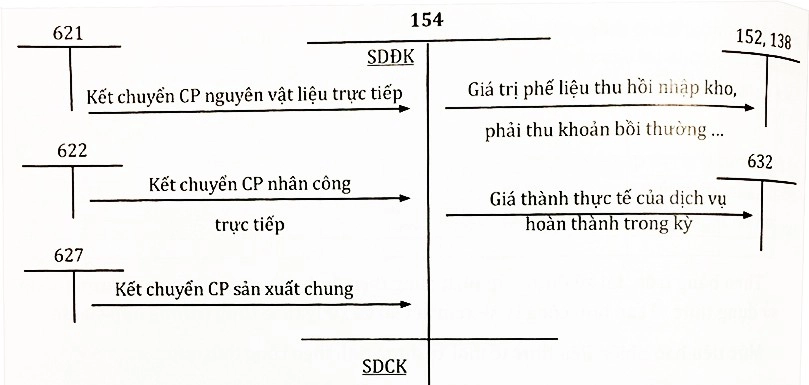

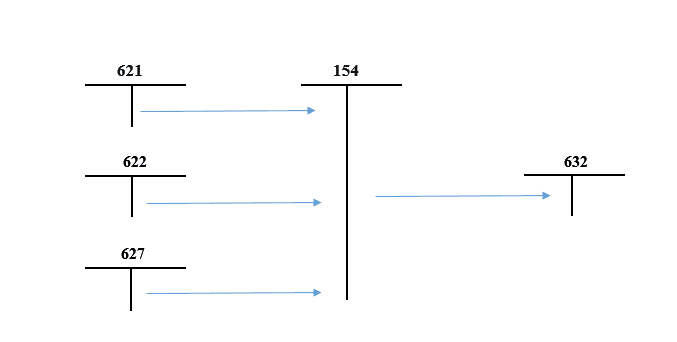

Tài khoản thực hiện để tập hợp ngân sách chi tiêu và tính ngân sách chi tiêu dịch vụ bao gồm:

TK 621: ngân sách chi tiêu nguyên vật liệu trực tiếpTK 622: chi phí nhân công trực tiếp

TK 627: túi tiền sản xuất chung

TK 154: túi tiền sản xuất sale dở dang

Sơ trang bị kế toán tập hợp giá thành và tính giá thành của các hoạt động dịch vụ (theo phương pháp kê khai thường xuyên xuyên

Công ty xe taxi A chuyên vận gửi hành khách, tập hợp ngân sách chi tiêu và tính chi tiêu dịch vụ theo xe, trong tháng 5/N có tình hình tổ chức làm chủ và hạch toán giá cả vận download như sau:

Đối tượng tập hợp giá cả và tính giá chỉ thành: từng xe; Kỳ tính giá thành: cuối tháng, để làm chủ chi tổn phí xăng xe, công ty đã tiến hành như sau:

Hai bên doanh nghiệp và tài xế ký kết hợp đồng thỏa thuận hợp tác chia doanh thu:

Doanh thu (1 ngày) | Tỷ lệ công ty hưởng | Tỷ lệ lái xe hưởng |

55% | 45% | |

Từ 1,5 tr mang đến 2 tr | 51% | 49% |

> 2 tr | 49% | 51% |

... | ... | ... |

Công ty cũng quy định doanh thu chạy ít nhất trong thời gian ngày là 1.000.000đ

Toàn bộ giá thành xăng xe bởi tài xế chịu, sau khoản thời gian trừ túi tiền xăng, tiền vạc (nếu có), số tiền còn sót lại là các khoản thu nhập của tài xế.

Tài xế chỉ mua xăng ở các công ty xăng dầu sẽ ký cung cấp xăng cho doanh nghiệp taxi (công ty ao ước hưởng khoản tách khấu thương mại từ bên công ty xăng dầu). Mỗi khi đổ xăng công ty xăng dầu xác thực số xăng cơ mà tài xế vẫn đổ, hằng ngày tài xế nộp phiếu tải xăng mang lại phòng kế toán.

Hàng ngày (hay định kỳ) những công ty xăng dầu đang gửi hóa 1-1 thu tiền xăng theo từng phía đầu xe về công ty taxi.Phòng kế toán so sánh phiếu thiết lập xăng của lái xe với hóa đơn tiền xăng của các đơn vị cung cấp xăng dầu, giao dịch thanh toán tiền mang lại nhà cung cấp.Doanh thu thu được từng ngày tài xế nộp hết về công ty, cuối tuần sau khi trừ tiền xăng, doanh nghiệp trả lại các khoản thu nhập cho tài xế.

Mỗi công ty hoàn toàn có thể áp dụng các phương thức quản lý khác biệt nhằm đạt tác dụng cao trong kinh doanh và bảo đảm thu nhập hợp lý cho những người lao động. Các phương pháp này cũng sẽ biến hóa theo thời gian, duy nhất là trong thời điểm có các technology thông tin trở nên tân tiến mạnh mẽ cung ứng công tác làm chủ như ngày nay.

Trên phía trên kế toán Lê Ánh đã hướng dẫn kế toán thương mại dịch vụ vận tải. Để phát âm hơn về phong thái hạch toán các nghiệp vụ kế toán tài chính dịch vụ vận tải đường bộ bạn đọc có thể tham khảo các nội dung bài viết trên ketoanleanh.edu.vn hoặc đăng ký những lớp học kế toán thực tế tại kế toán Lê Ánh.

Kiến thức Tin cập nhậtGóc kế toán

Hỗ trợ phía dẫn áp dụng

bảng báo giá Gói Basic

Dành cho bạn vừa & nhỏ

Kiến thức Tin cập nhậtGóc kế toán

Hỗ trợ hướng dẫn sử dụng

Góc kế toán

chia sẻ kiến thức kế toán - tài chính, kế toán tài chính quản trị giúp người đọc thâu tóm và cập nhật các thông tin đúng mực và gấp rút nhất. Đăng ký nhận tin ngay lập tức

Chi phí tổn và tính chi phí là phần hành đặc thù của kế toán nợ công công ty vận tải đường bộ bị ảnh hưởng bởi chính điểm lưu ý lĩnh vực buổi giao lưu của công ty.

Kế toán trong công ty dịch vụ vận tải những tìm kiếm liên quan đến chủ đề “kế toán công nợ doanh nghiệp vận tải”

Đặc điểm của người sử dụng dịch vụ vận tải tác động đến công tác làm việc kế toán

Công ty vận tải cung cấp sản phẩm dịch vụ vận tải đường bộ hành khách hoặc mặt hàng hóa. Thành phầm dịch vụ thường là các thành phầm vô hình chứ chưa phải là sản phẩm hữu hình, cho nên việc theo dõi để đo lường là chi tiêu của sản phẩm dịch vụ là 1 trong những việc không dễ ợt đối với kế toán công nợ doanh nghiệp vận tải.

Hướng dẫn hạch toán kế toán tài chính công nợ công ty vận tải

Đối với mô hình công ty vận tải, thương mại dịch vụ được hiện ra từ các yếu tố bao gồm đó là nguyên vật liệu trực tiếp (xăng, dầu..); lương, thưởng của nhân lực trực tiếp gia nhập vào việc vận tải đường bộ (lái xe, phụ xe, lái tàu…); khấu hao xe; các khoản phí, lệ phí tổn (phí mặt đường bộ, tổn phí đăng kiểm..); túi tiền sửa chữa; túi tiền công cụ dụng cụ để sửa chữa…Do đó, kế toán tài chính trong doanh nghiệp dịch vụ vận tải cần theo dõi chi tiết các loại chi phí phát sinh trong vượt trình hoạt động sản xuất bao gồm:

Chi phí nguyên liệu trực tiếp: xăng, dầu…các vật liệu chính sử dụng trong quá trình vận tảiChi mức giá nhân công trực tiếp: lương, thưởng, phúc lợi an sinh cho lái xe, phụ xe… những người dân trực tiếp tham gia để hình thành đề nghị dịch vụ vận tải đường bộ của doanh nghiệp

Chi phí phân phối chung: giá thành khấu hao xe, chi tiêu công gắng dụng cụ, phí, lệ phí trong quá trình vận tải

Đối tượng để tập hợp chi phí và tính chi phí đối với sản phẩm dịch vụ vận tải đường bộ là từng phù hợp đồng, chuyến xe, chuyến tàu, lượt vận chuyển…Vì vậy, ngoài bài toán theo dõi giá thành thì kế toán trong doanh nghiệp vận tải cần tập thích hợp các giá cả và tính giá thành cho từng sản phẩm dịch vụ vận tải.

Kế toán trong công ty dịch vụ vận tải đường bộ

Kế toán giá cả và tính chi phí trong doanh nghiệp dịch vụ vận tải

Như đã nhắc tới ở bên trên kế toán chi tiêu và tính ngân sách là phần hành kế toán đặc thù của người sử dụng dịch vụ vận tải đường bộ bị ảnh hưởng bởi chính đặc điểm lĩnh vực buổi giao lưu của công ty.

Việc thống trị chi phí nguyên liệu trực tiếp cũng phụ thuộc vào vào hình thức hoạt hễ và cách thức quản lý của từng doanh nghiệp: bao gồm doanh nghiệp vẫn khoán gọn vật liệu cho tài xế cũng đều có doanh nghiệp tự mua nguyên vật liệu và hỗ trợ lại cho đội xe. Cơ mà ở hiệ tượng nào thì cũng cần có định mức đúng mực và phù hợp nhất với thực tiễn để không xẩy ra thất thoát ngân sách chi tiêu trong quy trình hoạt động.

Chi giá tiền nhân công trực tiếp: chỉ tính vào phần ngân sách chi tiêu này phần đông khoản lương thưởng của thành phần lái, phụ xe, những người trực tiếp tham gia vào quá trình vận tải chứ ko tập hợp vào lương thưởng của phần tử quản lý team xe hay bộ phận văn chống chung. Lương thưởng của phần tử lái, phụ xe thường sẽ gắn với vấn đề phát sinh doanh thu của bạn như phân phát sinh đúng theo đồng thì sẽ có thêm lương thưởng, hoặc so với những doanh nghiệp marketing vận cài đặt trên tuyến đường ví dụ thì lương của lái, phụ xe rất có thể là lương cứng bên trên số chuyến cùng thưởng ví như thêm chuyến. Do điểm sáng này mà kế toán yêu cầu theo dõi được ví dụ các lái, phụ xe pháo tham gia hồ hết hợp đồng nào và số chuyến gia nhập vận tải.Chi phí cung ứng chung:+ giá thành khấu hao gia sản cố định: đề nghị xem xét vấn đề doanh nghiệp đi mượn xe hay download tài sản cố định và thắt chặt để thực hiện dịch vụ vận tải để tiến hành khấu hao phù hợp. Túi tiền khấu hao so với doanh nghiệp vận tải đường bộ được phân chia và tính vào giá vốn vào kỳ.

+ các khoản phí, lệ phí: kế toán theo dõi và tập hợp các khoản phí, lệ tổn phí phát sinh trong quá trình vận download của từng phù hợp đồng, chuyến xe. Chú ý về quãng đường và tuyến đường của từng hợp đồng để cẩn thận tính hợp lý của các khoản tổn phí này như thời hạn phát sinh, vị trí phát sinh và giá tiền…

+ chi phí công nạm cụng chũm sửa chữa: Trong quá trình vận tải, trường phù hợp xe tất cả vấn đề trên tuyến đường là chẳng thể tránh khỏi, vì vậy, doanh nghiệp yêu cầu theo dõi những điều khoản dụng nạm để bác tài hoặc thành phần kỹ thuật thay thế nhỏ. Cuối kỳ, có thể kiểm kê để thống trị các hiện tượng dụng chũm này.

Giá thành: Để thuận lợi cho việc tính ngân sách thì trong quy trình theo dõi đưa ra phí, kế toán tài chính đã cần theo dõi theo từng đối tượng tính túi tiền riêng. Vì vậy đến cuối kỳ, kế toán chỉ việc phân bổ những ngân sách chi tiêu sử dụng phổ biến cho các đối tượng người tiêu dùng tính ngân sách khác nhau theo tiêu thức phù hợp, còn các ngân sách chi tiêu riêng thì đã làm được tập hòa hợp ngay vào kỳ. Ví dụ như trong kỳ xe thiết lập A triển khai 3 đúng theo đồng khác nhau thì cuối kỳ kế toán sẽ nhờ vào tiêu thức phù hợp để phân bổ giá thành khấu hao mang đến 3 thích hợp đồng này, còn giá cả xăng xe thì đã được tập hòa hợp ngay tự lúc triển khai hợp đồng.Dưới đó là sơ đồ vật hạch toán kế toán tài chính tập hợp túi tiền và tính giá thành trong công ty dịch vụ vận tải:

Kế toán không giống trong doanh nghiệp dịch vụ vận tải

Ngoài phần kế toán giá cả và ngân sách chi tiêu thì các phần hành kế toán tài chính khác trong doanh nghiệp lớn vận tải tương tự như các loại hình doanh nghiệp khác. Chỉ có lưu ý đối với các công ty làm cho ngành dịch vụ thương mại đó là thời gian ghi nhận lệch giá và xuất hóa đối chọi giá trị gia tăng. Bao gồm 2 thời điểm đó là thời điểm thu tiền cùng thời điểm xong việc cung cấp dịch vụ, nếu thời điểm nào xẩy ra trước thì vẫn xuất hóa đối chọi giá trị gia tăng. Kế toán công ty vận tải lưu ý thời gian hoàn thành hợp đồng và chuyến xe để ghi nhận doanh thu phù hợp.

Doanh thu và chi phí phải phù hợp với nhau, trường hợp kế toán đang ghi nhận lợi nhuận thì đồng thời phải xác minh được bỏ ra phí cân xứng tương ứng với lệch giá đó. Có nghĩa là các hóa đơn chi phí phải phù hợp với doanh thu.

{kind=link}