Dịch vụ vận tải bao hàm vận tải đường bộ như ô tô, xe cộ lửa, tàu điện…; vận tải đường bộ đường biển khơi và vận tải đường sản phẩm không.

Bạn đang xem: Kế toán doanh nghiệp kinh doanh dịch vụ vận tải

Mỗi các loại phương tiện khác nhau sử dụng nguồn vật liệu khác nhau, mỗi đối chọi vị kinh doanh có cách cai quản riêng của mình. Tuy vậy các dịch vụ vận tải đường bộ đều chung bề ngoài tập hợp ngân sách và tính giá chỉ thành

Trong nội dung bài viết này chúng ta đi sâu phân phần tính chi phí của dịch vụ vận tải đường bộ, đặc biệt là ô tô. Những dịch vụ vận tải khác, công tác tính giá cả cũng tương tự.

Kế toán ngân sách của thương mại dịch vụ vận tải

Dịch vụ vận tải có nhiều chuyển động khác nhau: vận tải đường bộ hành khách, vận tải đường bộ hàng hóa. Ở mỗi chuyển động cũng gồm thể phân thành nhiều tour, tuyến.

Đối tượng tập hợp túi tiền và tính giá chỉ thành

Đối với doanh nghiệp lớn vận tải, đối tượng người tiêu dùng tập hợp ngân sách chi tiêu và tính giá thành thường là số km, tấn/km chạy được trong kỳ của từng tàu, xe, xuất xắc từng đội xe, tốt theo từng tuyến.

Nội dung những khoản mục chi tiêu dịch vụ vận tải

Giá thành của thương mại dịch vụ vận tải bao hàm 3 khoản mục sau:

Chi phí nguyên liệu trực tiếpChi phí nguyên vật liệu trực tiếp của chuyển động vận cài là xăng, dầu, nhớt chạy tàu, xe…

Đây là khoản mục túi tiền chiếm tỷ trọng lớn số 1 trong giá chỉ thành. Vày vậy, vụ việc quan trọng số 1 của các công ty này là làm cố nào để quản lý tốt nhất ngân sách chi tiêu xăng, xe… vày đó các công ty vận tải thường buộc phải xây dựng định mức tiêu hao nhiên liệu cho từng xe, tàu trên cơ sở từng các loại xe, chứng trạng của xe, tuyến đường xe chạy… và có khá nhiều biện pháp làm chủ khác nhau cho phù hợp với thực tiễn tại công ty

Các công ty vận tải thường thì mở Bảng kê chi tiết thống kê số km xe chạy và thống kê con số nhiên liệu của từng một số loại xe, chi tiết từng tài xế

Minh họa: Bảng thống kê lại số km xe pháo chạy với tiêu thụ nhiên liệu:

Số TT phiếu | Ngày cấp cho phiếu | Tên lái xe | Số km bắt đầu | Số km kết thúc | Số km thực tế đi | Số km phải chuyển động theo ĐM | Chênh lệch | Định mức tiêu hao của xe pháo (L/100km) | Số lượng được cấp phép xăng A92/95 | Số lượng được cấp cho pháp nhớt |

01 | Nguyễn Văn A, xe cộ số 50A | |||||||||

13262 | 13772 | 510 | 15 | 77 | ||||||

13772 | 14312 | 540 | 15 | 81 | ||||||

14312 | 15176 | 864 | 15 | 130 | ||||||

... |

Theo bảng trên, tài xế được cấp phát xăng theo định mức, trường hợp con số xăng sử dụng thực tiễn cao hơn công ty sẽ chú ý lại và xử trí theo từng ngôi trường hợp nuốm thể.

Mức tiêu hao nhiên liệu thực tiễn mỗi xe được tính theo công thức sau:

Chi giá tiền nhiên liệu tiêu tốn trong kỳ = giá thành nhiên liệu còn làm việc phương tiện ban sơ kỳ + chi tiêu nhiên liệu sở hữu vào vào kỳ - ngân sách nhiên liệu còn ở phương tiện đi lại lúc cuối kỳ

Chi mức giá nhân công trực tiếp

Chi giá tiền nhân công trực tiếp bao gồm: chi phí lương và những khoản trích theo lương của tài xế, phụ xe, trưởng, phó tàu. Lương nhân viên được trả theo mon hoặc theo doanh thu.

Chi phí tiếp tế chung

Chi giá tiền sản xuất chung của vận động vận cài đặt gồm chi tiêu khấu hao tàu, xe; chi tiêu nhân viên giao hàng chung bên trên xe, tàu (như nhân viên vệ sinh, nhân viên đảm bảo trên xe lửa, tàu biển); giá cả sửa chữa, bảo dưỡng, bảo đảm tàu xe, chi tiêu công nạm dụng cụ, ngân sách chi tiêu vệ sinh…

Chi chi phí săm lốp của các phương tiện vận tải đường bộ thường bị hao mòn với khoảng độ cấp tốc hơn nấc khấu hao đầu xe bắt buộc thường phải thay thế nhiều lần, nên giá trị săm lốp thay thế không tính vào ngân sách vận download ngay một thời gian khi xuất dùng núm thế, mà cần chuyển dần từng tháng.

Note: hàng tháng các doanh nghiệp vận tải ô đánh được trích trước túi tiền săm lốp vào giá cả vận tải

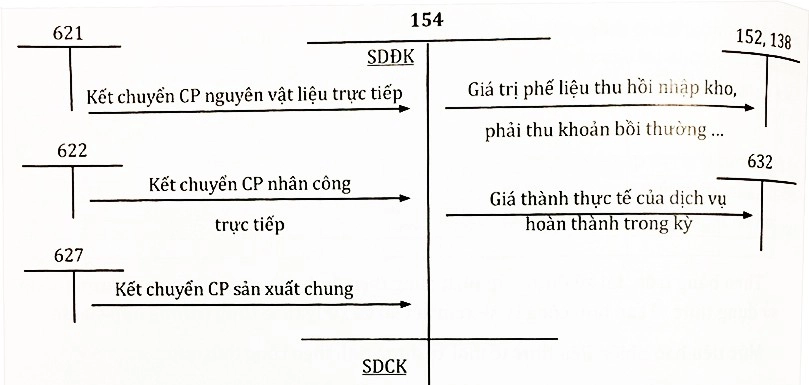

Tài khoản thực hiện để tập hợp giá cả và tính chi phí dịch vụ bao gồm:

TK 621: giá cả nguyên vật tư trực tiếpTK 622: túi tiền nhân công trực tiếp

TK 627: giá cả sản xuất chung

TK 154: giá cả sản xuất marketing dở dang

Sơ đồ dùng kế toán tập hợp chi phí và tính túi tiền của các chuyển động dịch vụ (theo phương pháp kê khai thường xuyên xuyên

Công ty taxi A siêng vận gửi hành khách, tập hợp chi tiêu và tính chi tiêu dịch vụ theo xe, hồi tháng 5/N có tình hình tổ chức cai quản và hạch toán chi tiêu vận mua như sau:

Đối tượng tập hợp ngân sách chi tiêu và tính giá chỉ thành: từng xe; Kỳ tính giá thành: cuối tháng, để cai quản chi tổn phí xăng xe, công ty đã tiến hành như sau:

Hai bên doanh nghiệp và tài xế ký hợp đồng thỏa thuận chia doanh thu:

Doanh thu (1 ngày) | Tỷ lệ công ty hưởng | Tỷ lệ tài xế hưởng |

55% | 45% | |

Từ 1,5 tr cho 2 tr | 51% | 49% |

> 2 tr | 49% | 51% |

... | ... | ... |

Công ty cũng quy định lợi nhuận chạy không nhiều nhất trong thời gian ngày là 1.000.000đ

Toàn bộ ngân sách xăng xe bởi tài xế chịu, sau khi trừ giá thành xăng, tiền phát (nếu có), số tiền sót lại là các khoản thu nhập của tài xế.

Tài xế chỉ cài xăng ở các công ty xăng dầu đang ký cung ứng xăng cho công ty taxi (công ty mong muốn hưởng khoản chiết khấu thương mại dịch vụ từ bên doanh nghiệp xăng dầu). Mỗi một khi đổ xăng công ty xăng dầu chứng thực số xăng mà lại tài xế đang đổ, hằng ngày tài xế nộp phiếu download xăng đến phòng kế toán.

Hàng ngày (hay định kỳ) các công ty xăng dầu đã gửi hóa đối chọi thu chi phí xăng theo từng phía đầu xe về công ty taxi.Phòng kế toán so sánh phiếu cài xăng của tài xế với hóa 1-1 tiền xăng của những đơn vị cung cấp xăng dầu, thanh toán tiền mang lại nhà cung cấp.Doanh thu thu được hằng ngày tài xế nộp không còn về công ty, cuối tuần sau lúc trừ tiền xăng, công ty trả lại thu nhập cá nhân cho tài xế.

Mỗi công ty rất có thể áp dụng các phương pháp quản lý không giống nhau nhằm đạt kết quả cao trong marketing và bảo vệ thu nhập phù hợp lý cho người lao động. Các cách thức này cũng sẽ chuyển đổi theo thời gian, tuyệt nhất là trong năm có các technology thông tin phát triển mạnh mẽ cung cấp công tác làm chủ như ngày nay.

Trên phía trên kế toán Lê Ánh đã giải đáp kế toán thương mại dịch vụ vận tải. Để gọi hơn về kiểu cách hạch toán những nghiệp vụ kế toán tài chính dịch vụ vận tải đường bộ bạn đọc hoàn toàn có thể tham khảo các nội dung bài viết trên ketoanleanh.edu.vn hoặc đăng ký những lớp học tập kế toán thực tế tại kế toán Lê Ánh.

Hoạt động vận tải là giữa những nhóm ngành dịch vụ không thể không có trong xã hội hiện đại. Chuyển động này đang trở thành mô hình tởm doanh của rất nhiều doanh nghiệp khởi nghiệp nói riêng cũng như là ngành mũi nhọn của các doanh nghiệp, tập đoàn lớn lớn nói chung.

5. Kế toán tài chính doanh nghiệp vận tải đường bộ và hóa đơn dịch vụ vận tải

5.1. Các quy định thông thường về câu hỏi lập hóa đơn thương mại dịch vụ (trong đó có dịch vụ vận tải)

Ngày lập hóa đơn

Ngày lập hóa đối chọi đối với đáp ứng dịch vụ là ngày xong xuôi việc cung ứng dịch vụ, không khác nhau đã thu được tiền hay không thu được tiền. Trường hợp tổ chức cung ứng dịch vụ tiến hành thu chi phí trước hoặc trong khi cung ứng dịch vụ thì ngày lập hóa solo là ngày thu tiền. (Theo khoản 2 Điều 16 Thông tư số 39/2014/TT-BTC).

Xem thêm: Cách cài mail công ty trên iphone /ipad, hướng dẫn cài đặt mail công ty trên iphone/ipad

Tiêu thức “đơn vị tính” bên trên hóa đơn

Trường hợp sale dịch vụ thì trên hóa đối chọi không nhất thiết phải có tiêu thức “đơn vị tính”. (Theo Khoản 2 Điều 5 Thông tứ số 119/2014/TT-BTC).

Hóa đối chọi có kèm bảng kê

Người bán sản phẩm được áp dụng bảng kê nhằm liệt kê các loại hàng hóa, thương mại & dịch vụ đã cung cấp kèm theo hóa đơn. (Theo Khoản 2 Điều 19 Thông tứ số 39/2014/TT-BTC lập hóa solo khi danh mục hàng hóa, dịch vụ nhiều hơn thế số chiếc của một vài hóa đơn).

Nội dung ghi trên hóa đơnHóa đơn phải ghi rõ “kèm theo bảng kê số…, ngày…, tháng…. Năm…”. Mục “tên hàng” trên hóa đối chọi chỉ ghi tên gọi chung của mặt hàng.

Các tiêu thức khác ghi bên trên hóa đơn triển khai theo chỉ dẫn tại khoản 2 Điều 16 Thông tứ này.

Nội dung nằm trong bảng kêBảng kê vày người bán hàng tự thiết kế cân xứng với sệt điểm, mẫu mã, chủng loại của các loại hàng hóa nhưng phải đảm bảo các nội dung chính như sau:

+ tên người bán hàng, địa chỉ liên lạc, mã số thuế

+ tên hàng, số lượng, đối kháng giá, thành tiền. Trường hòa hợp người bán hàng nộp thuế giá bán trị tăng thêm theo phương pháp khấu trừ thì bảng kê phải gồm tiêu thức “thuế suất giá trị gia tăng”, “tiền thuế cực hiếm gia tăng”. Tổng cộng tiền thanh toán (chưa bao gồm thuế giá trị gia tăng) đúng với số tiền ghi trên hóa đơn giá trị gia tăng.

Bảng kê đề nghị ghi rõ “kèm theo hóa 1-1 số… Ngày… tháng…. Năm” và có không hề thiếu các chữ cam kết của người chào bán hàng, chữ ký của người mua hàng như bên trên hóa đơn.

Trường hòa hợp bảng kê gồm hơn một (01) trang thì các bảng kê phải được khắc số trang liên tiếp và nên đóng dấu cạnh bên lai. ở bảng kê ở đầu cuối phải có khá đầy đủ chữ ký kết của người buôn bán hàng, chữ ký kết của người mua sắm và chọn lựa như bên trên hóa đơn.

Số bảng kê phạt hành cân xứng với số liên hóa đơn. Bảng kê được cất giữ cùng cùng với hóa đối kháng để phòng ban thuế kiểm tra, đối chiếu khi đề nghị thiết.”

5.2 Một số lưu ý về lập hóa solo điện tử

Khi bán hàng hóa doanh nghiệp lớn xuất hóa đối kháng điện tử cho người sử dụng thì doanh nghiệp cần lập rất đầy đủ danh mục hàng hóa đẩy ra đảm bảo nguyên tắc tin tức chứa trong hóa đối kháng điện tử có thể truy cập, thực hiện được dưới dạng hoàn hảo khi quan trọng theo lao lý tại Khoản 3 Điều 3 Thông tư số 32/2011/TT-BTC. Doanh nghiệp không được lập hóa năng lượng điện tử không có danh mục sản phẩm hóa và lại kèm theo bảng kê sản phẩm hóa bản giấy mang đến khách hàng.

Tham khảo:

Đối với những trường thích hợp phát sinh cụ thể về thuế nói chung và hóa đối chọi điện tử nói riêng, doanh nghiệp lớn nên chủ động gửi Công văn hỏi chi cục/Cục thuế quản lý trước lúc tiến hành.

Tham khảo ngay công cụ cung ứng kế toán xử trí hóa đối kháng điện tử đầu vào tại đây.

6. Ghi nhận lệch giá dịch vụ vận tải

6.1. Điều khiếu nại ghi nhận doanh thu

Doanh thu vào doanh nghiệp vận tải được ghi nhận theo chuẩn chỉnh mực kế toán tài chính số 14 và những quy định kế toán hiện tại hành: Thông bốn 200/2014/TT-BTC, Thông tứ 133/2016/TT-BTC

Theo chuẩn mực kế toán tài chính số 14: doanh thu và các khoản thu nhập khác

“16. Doanh thu của giao dịch về hỗ trợ dịch vụ được ghi dấn khi công dụng của giao dịch đó được xác định một bí quyết đáng tin cậy. Trường hợp thanh toán giao dịch về cung ứng dịch vụ liên quan đến các kỳ thì lợi nhuận được ghi thừa nhận trong kỳ theo tác dụng phần các bước đã dứt vào ngày lập Bảng bằng phẳng kế toán của kỳ đó. Tác dụng của giao dịch cung cấp dịch vụ được khẳng định khi thỏa mãn toàn bộ bốn (4) điều kiện sau:

(a) lợi nhuận được xác minh tương đối chắc hẳn chắn;

(b) có khả năng thu được lợi ích kinh tế tự giao dịch cung ứng dịch vụ đó;

(c) khẳng định được phần quá trình đã hoàn thành vào ngày lập Bảng cân đối kế toán;

(d) xác định được giá cả phát sinh cho thanh toán và ngân sách chi tiêu để chấm dứt giao dịch hỗ trợ dịch vụ đó.

6.2. Thời khắc xác định lệch giá để tính thu nhập cá nhân chịu thuế (Điều 3 Thông tứ số 96/2015/TT-BTC).

Đối với hoạt động cung ứng dịch vụ là thời điểm xong xuôi việc đáp ứng dịch vụ hoặc ngừng từng phần việc cung ứng dịch vụ cho tất cả những người muaĐối với vận động vận cài đặt hàng ko là thời điểm xong việc đáp ứng dịch vụ vận chuyển cho tất cả những người mua.

6.3. Khẳng định doanh thu, giá thành phù hợp

Doanh nghiệp phải khẳng định thời điểm ghi dấn doanh thu, giá chỉ vốn trong doanh nghiệp vận tải phù hợp và phù hợp với nhau. Thực tế có đầy đủ trường hòa hợp giá vốn ghi dấn bị trễ vì chưng tập hợp túi tiền bị chậm, nguyên nhân có thể do việc thu thập chứng từ túi tiền từ mặt thứ 3 bị chậm… nhưng doanh nghiệp vận tải đường bộ không trích trước đưa ra phí.

Doanh nghiệp buộc phải trích trước toàn bộ giá cả liên quan những năm (đúng kỳ) và không được để lại chi tiêu qua năm tiếp theo đảm bảo report tài chủ yếu trung thực và chủ yếu xác. Trong thực tiễn có một vài doanh nghiệp vận tải hoàn toàn có thể không trích trước hết giá cả dẫn cho sai sót về khía cạnh số liệu.

Hy vọng qua nội dung bài viết này các bạn đọc sẽ có hình dung chi tiết hơn về công việc kế toán tại doanh nghiệp vận tải và đầy đủ sai sót rất có thể phát sinh.

Hiện nay việc ứng dụng các công cụ cai quản tài chính – auto đã góp phần không nhỏ tuổi giúp kế toán đầy đủ lĩnh vực, trong số ấy có kế toán doanh nghiệp lớn vận tải nâng cấp năng suất, máu kiệm thời gian và sức lực một cách hiệu quả. Các công vắt quản lý auto như phần mềm kế toán tài chính online congtyketoanhanoi.edu.vn congtyketoanhanoi.edu.vn với khá nhiều tính năng ưu việt, biến “trợ thủ đắc lực” đến kế toán thao tác, xử lý những nghiệp vụ nhanh chóng, đúng đắn hơn.

Xem video giới thiệu cụ thể Tổng quan ứng dụng kế toán congtyketoanhanoi.edu.vn congtyketoanhanoi.edu.vn trong nghành Vận tải.

Tham khảo ngay ứng dụng kế toán online congtyketoanhanoi.edu.vn congtyketoanhanoi.edu.vn để cai quản công tác kế toán tác dụng hơn.

{kind=link}