Bài báo trình bày về đặc điểm đơn vị dự toán cấp 2 trực thuộc cỗ Quốc phòng, phương pháp hạch toán kế toán tài chính tại solo vị dự trù cấp 2 trực thuộc Bộ Quốc phòng. Đây là những nội dung làm các đại lý tham khảo cho người làm công tác làm việc kế toán ở đơn vị dự trù trong Quân đội và mang đến học viên siêng ngành Tài chính trong những học viện, công ty trường tham khảo.

Bạn đang xem: Lương kế toán trong quân đội

Từ khóa: đơn vị dự trù cấp 2 trực thuộc cỗ Quốc phòng, chính sách kế toán 5555, kế toán.

1. Đặt vấn đề

Năm 2015, Quốc hội thông qua Luật Kế toán, với đó, các cơ chế tài chính áp dụng cho đối chọi vị hành chính sự nghiệp cũng đổi khác như Luật ngân sách nhà nước 2015 thay thế Luật chi phí nhà nước năm 2002; quy định Phí, lệ mức giá năm 2015 thay thế sửa chữa Pháp lệnh Phí, lệ tầm giá năm 2001… vày vậy, chế độ kế toán hành chính sự nghiệp (HCSN) cũng buộc phải sửa thay đổi để tương xứng với sự thay đổi của cơ chế tài chính, túi tiền và lập báo cáo tài chính theo vẻ ngoài Kế toán.

So với cơ chế kế toán 709, cơ chế kế toán 5555 đã tất cả những đổi khác căn phiên bản về khối hệ thống tài khoản kế toán và phương thức kế toán các nghiệp vụ kinh tế tài chính phát sinh. Kế toán bắt buộc hạch toán nhiều cây viết toán mặt khác hơn so với trước đó như: Hạch toán đồng thời chi tiêu với doanh thu; kế toán tài chính tài thiết yếu (trong bảng) đôi khi với kế toán ship hàng quyết toán kinh phí (ngoài bảng)... Sự thay đổi này một mặt cân xứng với các quy định của phép tắc Kế toán, cơ chế kế toán hành chính, sự nghiệp của bộ Tài chính, còn mặt khác còn tương xứng với tính chất của công tác quản lý tài chính, tài sản của cỗ Quốc phòng.

Đơn vị dự trù cấp 2 trực thuộc cỗ quốc phòng gồm những: Bộ tổng tham mưu, những tổng cục, quân khu, quân đoàn, quân chủng, binh chủng, quân đoàn, cỗ tư lệnh Biên phòng, cỗ tư lệnh Thủ đô, công an biển, Ban Cơ yếu chủ yếu phủ. Những đơn vị này quan hệ nam nữ trực tiếp với đơn vị dự trù cấp 1 là Bộ Quốc phòng.

Chế độ kế toán 5555 đã trình bày những nghiệp vụ tài chính chủ yếu gây ra tại đối chọi vị dự trù quân đội. Tuy nhiên, chưa có nội dung trình bày rõ ràng cho từng cấp đối kháng vị dự toán trong quân đội, trong các số đó có đối kháng vị dự toán cấp 2 trực thuộc cỗ Quốc phòng.

2. Đặc điểm của kế toán solo vị dự trù cấp 2 trực thuộc bộ Quốc phòng

* Nguồn kinh phí đầu tư lớn, nhiều dạng

Các đối kháng vị dự toán cấp 2 trực thuộc bộ Quốc phòng tất cả nguồn kinh phí đầu tư từ túi tiền nhà nước và thu nhập ngoài chi phí lớn, đa dạng, bao gồm:

- Nguồn túi tiền nhà nước cấp: Đây là nguồn chủ yếu, đặc trưng nhất và tất cả tỷ trọng lớn, sử dụng để đảm bảo an toàn cho vận động theo chức năng, nhiệm vụ của những ngành, đơn vị và thực hiện một số trong những nhiệm vụ khác vì chưng Nhà nước giao. Đơn vị được áp dụng và quyết toán ngân sách chi tiêu trong phạm vi dự toán chi tiêu được giao.

- nguồn thu nội bộ: Được sinh ra từ kết quả vận động sản xuất, sale dịch vụ cùng các hoạt động có thu khác của đối kháng vị. Đây là nguồn tài thiết yếu chiếm tỷ trọng hạn hẹp nhưng tương đối quan trọng, góp phần bổ sung cập nhật kịp thời đến nhu cầu ngân sách chi tiêu xây dựng đơn vị, sắm sửa trang thiết bị; phúc lợi, cải thiện đời sống cỗ đội.

- các nguồn tài bao gồm khác: Là mối cung cấp tài chủ yếu ngoài các nguồn nêu trên, gồm: phí tổn được còn lại theo phép tắc của pháp luật; các khoản tiền, gia tài được các tổ chức, cá thể biếu, tặng, ủng hộ; nguồn tài trợ, viện trợ,…

* Được bộ Quốc phòng cung cấp phát kinh phí đầu tư dưới 2 hình thức: Giao dự trù và cấp cho vào tài khoản tiền gửi đơn vị dự toán tại kho bạc

Hàng năm, căn cứ vào dự toán ngân sách được giao, cỗ Quốc chống giao dự trù ra kho bạc đãi nhà nước cho các đơn vị trực thuộc Bộ so với một số nội dung kinh phí. Số còn lại được bộ Quốc chống cấp bằng tiền vào tài khoản tiền nhờ cất hộ của đơn vị tại Kho bạc bẽo nhà nước nơi đơn vị chức năng giao dịch.

Căn cứ vào dự toán ngân sách được giao, nhà tài khoản tiến hành rút dự toán từ tài khoản dự toán hoặc ủy nhiệm chi giao dịch chuyển tiền từ thông tin tài khoản tiền giữ hộ để cấp cho phát, bỏ ra tiêu.

* Vừa cung cấp phát kinh phí đầu tư cho cung cấp dưới, ngân sách chi tiêu một số văn bản tại phiên bản thân trong số đó có bán buôn tập trung cấp cho hiện đồ vật cho đơn vị cấp dưới.

Đơn vị dự trù cấp 2 rút dự toán hoặc ủy nhiệm chi chuyển khoản cấp phát ngân sách đầu tư theo nhu cầu sử dụng trong năm và quyết toán thực đưa ra cho đơn vị cấp dưới. Bên cạnh ra, đơn vị dự toán cấp 2 trực tiếp túi tiền một số văn bản theo phân cấp, trong các số ấy có chi tiêu mua sắm hiện đồ gia dụng để cấp cho đơn vị chức năng cấp dưới.

3. Kế toán một số vận động kinh tế nhà yếu

A. Kế toán hoạt động sử dụng giá thành nhà nước (trừ ngân sách đầu tư xây dựng cơ bản)A1. Thừa nhận kinh phí

Được cỗ Quốc phòng giao dự toán ra kho bạcNợ TK 008

Rút dự toán chuyển tiền về TK TGKB để đưa ra tiêuNợ TK 112

Có TK 337

Đồng thời: tất cả TK 008

Nhận ngân sách đầu tư Cục Tài chủ yếu cấp bởi UNCNợ TK 112

bao gồm TK 337

Đồng thời: Nợ TK 012

A2. Cấp kinh phí cho cung cấp dưới

Rút dự trù cấp kinh phí cho cung cấp dướiNợ TK 142 (chi tiết solo vị)

gồm TK 337

Đồng thời: gồm TK 008

Cấp ngân sách đầu tư cho cấp cho dưới bằng UNC hoặc chi phí mặtNợ TK 142 (chi tiết đối kháng vị)

có TK 111, 112

Định kỳ viên Tài đúng chuẩn nhận số đơn vị chức năng đã rút dự toánNợ TK 012

(sau cây viết toán này, toàn bộ kinh giá tiền thực dấn của đơn vị đã được phản ánh mặt Nợ TK 012 bao hàm cả số nhận bởi UNC với rút dự toán)

A3. Túi tiền kinh tầm giá tại phiên bản thân đơn vị chức năng

Trường hòa hợp Phòng Tài bao gồm được phân cấp cho trực tiếp chi phí một số loại kinh phí hoặc bỏ ra tiêu đảm bảo cho khối cơ quan (không tài giỏi chính khối cơ quan) thì có những nghiệp vụ giống như như các đơn vị dự trù trực thuộc, chỉ khác là phòng Tài chính có thể chi bằng rút dự toán. Một số trong những nghiệp vụ như sau:

Ứng tiền mang lại ngành nghiệp vụ, cá thể bằng chi phí mặt, chi phí gửiNợ TK 141

có TK 111, 112

Rút dự toán chuyển tiền tạm bợ ứngNợ TK 141

Có TK 337

Đồng thời: gồm TK 008

Ngành nghiệp vụ, cá nhân thanh toán trợ thì ứng, đưa ra trực tiếp (chi hội nghị, công tác phí, thanh toán giao dịch tiền điện, nước, năng lượng điện thoại) hoặc cài vật tư, sản phẩm & hàng hóa về sử dụng ngayNợ TK 611 (chi trực tiếp: TK 61112, bỏ ra về vật bốn hàng hóa: TK 61113)

Có TK 141

Đồng thời:

Nợ TK 337

Có TK 511

Đồng thời: tất cả TK 012

Ngành nghiệp vụ, cá nhân thanh toán tạm thời ứng, mua sắm và chọn lựa nhập khoNợ TK 152

Có TK 141

Đồng thời:

Nợ TK 337

Có TK 366 (36611)

Đồng thời: bao gồm TK 012

Ngành nghiệp vụ, cá thể thanh toán trợ thì ứng, mua TSCĐNợ TK 211

Có TK 141

Đồng thời:

Nợ TK 337

Có TK 366 (36612)

Đồng thời: có TK 012

Trường hợp mua tài sản cố định để cấp cho cho cấp dưới (nhưng chưa cấp), kế toán tài chính hạch toán vào TK 241 (mua sắm), gửi nguồn tạm thời thu sang trọng TK 3664. Xem thêm: Cách sao y bản chính công ty, quy định về đóng dấu sao y bản chính

Nợ TK 241

Có TK 141

Đồng thời:

Nợ TK 337

Có TK 366 (3664)

Đồng thời: tất cả TK 012

Khi cung cấp cho cấp dưới ghi:Nợ TK 366 (3664)

Có TK 241

Ngành nghiệp vụ, cá nhân thanh toán tạm ứng, cài đặt TSCĐ, vật liệu cấp tức thì cho cấp cho dướiNợ TK 337

Có TK 141

Đồng thời: bao gồm TK 012

Rút dự toán chi trực tiếpNợ TK 611

Có TK 511

Đồng thời: tất cả TK 008

Đồng thời: có TK 012

A3. Sử dụng vật bốn hàng hóa, TSCĐ

Xuất kho thiết bị tư hàng hóa sử dụng tại bản thânNợ TK 611 (61113)

tất cả TK 152

Đồng thời:

Nợ TK 366 (36611)

Có TK 511

Nhận đồ vật tư hàng hóa do cấp trên cấp, sử dụng ngay (không qua kho)Nợ TK 611 (61113)

Có TK 511

Tính hao mòn TSCĐ vào nămNợ TK 611 (61114)

bao gồm TK 214

Đồng thời:

Nợ TK 366 (36612)

Có TK 511

A4. Xác thực chi kinh phí đầu tư tháng, quý cho cấp dưới

Nợ TK 337Có TK 142 (chi tiết solo vị)

Đồng thời: có TK 012

A5. Kết chuyển doanh thu, ngân sách cuối kỳ

Sau khi thanh tra rà soát lại những nghiệp vụ hạch toán vào năm, phản chiếu đầy đủ giá cả hoạt động, lợi nhuận trong năm, tại ngày 31/12, kế toán thực hiện kết đưa doanh thu, giá thành để lập report tài chính.

Kết chuyển doanh thuNợ TK 511

Có TK 911

Kết chuyển bỏ ra phíNợ TK 911

Có TK 611

Kết gửi thặng dư, thâm nám hụt- Trường hòa hợp thặng dư:

Nợ TK 911

bao gồm TK 421

- Trường hòa hợp thâm hụt:

Nợ TK 421

tất cả TK 911

Kế toán lập report tài chính riêng kèm report bổ sung thông tin tài chủ yếu cho báo cáo tài chính riêng đó, trình Trưởng phòng, Thủ trưởng đơn vị chức năng ký, đóng lốt lưu tại đơn vị và giao hàng lập báo cáo tài chính tổng hợp. Chấm dứt năm tài thiết yếu N.

Các nghiệp vụ phát ra đời sau ngày 31/12/N dẫu vậy thuộc ngân sách chi tiêu năm N thì kế toán hạch toán như trên mà lại ghi vào tài khoản có phân tách theo niên độ (TK 142 và những tài khoản không tính bảng) cụ thể “năm trước”. Việc giá cả ngân sách năm trước kéo dãn dài đến hết thời hạn chỉnh lý quyết toán. Như vậy các nghiệp vụ tạo ra tại năm N+1 nhưng mà thuộc ngân sách năm N sẽ ảnh hưởng (nằm trong) đến report quyết toán túi tiền năm N và báo cáo tài chủ yếu năm N+1).

A6. Nhiệm vụ quyết toán chi tiêu của cục Tài bao gồm với 1-1 vị

Hàng năm, viên Tài chủ yếu thông tri quyết toánNợ TK 0121 (ghi âm)

có TK 0121 (ghi âm)

(Số liệu ghi vào nhiệm vụ này chỉ nên số được của tổng thể đơn vị, bao số được quyết toán của bạn dạng thân và các đơn vị cung cấp dưới)

A7. Cách xử trí thừa thiếu kinh phí với đơn vị cấp dưới sau quyết toán năm

Đối với kinh phí được phép chuyển năm sauNợ TK 142 (năm nay, cụ thể đơn vị)

Có TK 142 (năm trước, chi tiết đơn vị)

Sau nhiệm vụ 25, kinh phí đầu tư thừa, thiếu của những đơn vị cấp cho dưới diễn đạt trên TK 142 “năm trước” (số quá dư Nợ TK 142, số thiếu dư gồm TK 142). Đơn vị cung cấp trên cấp kinh phí đầu tư thừa hoặc thu kinh phí thiếu sau khi đã bù trừ thừa, thiếu đến từng đối chọi vị.

Phản ánh số kinh phí đầu tư thừa thu lại:Nợ TK 138 (chi tiết đối kháng vị)

Có TK 142 (năm trước, cụ thể đơn vị)

Phản ánh số kinh phí thiếu cung cấp bù:Nợ TK 142 (năm trước, cụ thể đơn vị)

Có TK 338 (chi tiết solo vị)

Bù trừ thừa, thiếuNợ TK 338 (chi tiết đối kháng vị)

Có TK 138 (chi tiết đối chọi vị)

Chuyển chi phí trả kinh phí đầu tư còn thiếu cho đơn vị chức năng hoặc sút cấp năm nayNợ TK 338 (chi tiết đối kháng vị)

Có TK 112, 142

Thu kinh phí đầu tư bằng chi phí hoặc gửi cấp túi tiền năm nayNợ TK 112, 142 (năm nay, chi tiết đơn vị)

Có TK 138 (chi tiết đối kháng vị)

A8. Cách xử trí thừa thiếu ngân sách đầu tư với viên Tài bao gồm sau quyết toán năm

Sau lúc xử lý ngân sách chi tiêu thừa thiếu thốn với cấp dưới, sau “bút toán số 27”, dư Nợ TK 012 “năm trước” là số kinh phí đầu tư thừa (bao tất cả số cần nộp trả cùng số được đưa năm theo Nghị định số 165 và Nghị định số 01 sửa thay đổi Nghị định số 165) của toàn đối kháng vị; dư có TK 012 “năm trước” (hoặc âm mặt Nợ) là số kinh phí còn thiếu thốn của toàn đối chọi vị.

Đối cùng với số được chuyển nămNợ TK 012 (năm nay, ghi dương)

Nợ TK 012 (năm trước, ghi âm)

Đối với kinh phí đầu tư thừa, viên Tài bao gồm ra Thông tri thu lạiNợ TK 012 (ghi âm, năm trước)

Đối với kinh phí thiếu, viên Tài thiết yếu ra Thông tri cấp bù:Nợ TK 012 (ghi dương, năm trước)

Bù trừ thừa thiếu tởm phí, trường hợp thừa bắt buộc nộp trả ghi:Nợ TK 337

Có TK 338 (chi tiết cục Tài chính)

Bù trừ vượt thiếu gớm phí, trường đúng theo thiếu, đợi Cục Tài chủ yếu cấp bùNợ TK 138 (chi tiết viên Tài chính)

Có TK 337

Số kinh phí đầu tư thừa sau bù trừ viên Tài chính thu bằng cấp hợp thức sang ngân sách năm N+1Nợ TK 338 (chi tiết cục Tài chính)

tất cả TK 337

Đồng thời:

Nợ TK 012 (ghi dương, năm nay)

Số kinh phí thiếu sau bù trừ, cục Tài chủ yếu cấp bù bằng giảm cung cấp năm nayNợ TK 337

bao gồm TK 138 (chi tiết viên Tài chính)

Đồng thời:

Nợ TK 012 (ghi âm, năm nay)

B. Kế toán tài chính nhận, cấp, chi, quyết toán bảo đảm xã hội, bảo đảm y tế, kinh phí công đoàn (BHXH, BHYT, KPCĐ)Trường hợp đơn vị được cấp cho BHXH, BHYT, KPCĐ vừa bảo đảm các chế độ bảo hiểm, đưa ra KPCĐ tại đối chọi vị, vừa cung cấp và quyết toán loại kinh phí (quỹ này cho cấp cho dưới thì hạch toán một vài nghiệp vụ phát sinh sau:

Đơn vị nhận ra tiền bởi cấp trên cấp để đưa ra trả cho những người lao rượu cồn trong đơn vị chức năng được hưởng chế độ bảo hiểm, KPCĐ được để lại đơn vị chức năng chi tiêuNợ TK 111, 112 (nhận bởi tiền)

Nợ TK 332 (để lại số bắt buộc nộp lên cung cấp trên)

Có TK 338 - bắt buộc trả không giống (3381)

Cấp chi phí cho đơn vị cấp bên dưới để cung cấp dưới bỏ ra trả các khoản BHXH, BHYT, KPCĐNợ TK 142 - khiếp phí chuyển động cấp cho cung cấp dưới

Có TK 111, 112

Phản ánh những khoản cần trả cho những người lao đụng trong đơn vị chức năng được hưởng chính sách bảo hiểm, chi KPCĐNợ TK 338 - bắt buộc trả khác (3381)

Có TK 334- buộc phải trả bạn lao đụng (chế độ BHXH, BHYT được hưởng)

Có TK 111, 112, 141, 331 (nếu chi KPCĐ)

Khi đơn vị chi trả chính sách BHXH cho những người lao độngNợ TK 334- cần trả fan lao động

Có TK 111, 112.

5. Quyết toán những khoản chi BHXH, KPCĐ cho đơn vị cấp dưới:Nợ TK 338 - bắt buộc trả khác

có TK 142 - khiếp phí chuyển động cấp cho cung cấp dưới

Khi được phòng ban BHXH, Công đoàn (hoặc cơ cỗ áo chính cấp cho trên trong trường hòa hợp được ủy quyền) quyết toán kinh phí BHXH, KPCĐ, nếu có chênh lệch, đơn vị chức năng hạch toán như sau:- Trường phù hợp số quyết toán to hơn số đơn vị chức năng đã hạch toán, kế toán ghi:

Nợ TK 338 - buộc phải trả khác (3381)

Có TK 111, 112 (nếu thanh toán ngay)

Có TK 334 - cần trả tín đồ lao đụng (xác định số phải giao dịch thanh toán bổ sung)

- Trường hợp số quyết toán bị bớt so với số đơn vị chức năng đã chi và đề nghị quyết toán, kế toán ghi:

Nợ TK 138 - nên thu khác

Có TK 338 - đề nghị trả không giống (3381)

Nếu đơn vị chức năng sử dụng quỹ BHXH, KPCĐ để sắm sửa hàng hóa, tài sản cố định phục vụ công tác quản lý quỹ thì tách bóc riêng thông tin tài khoản con trong TK 3381 nhằm theo dõi nguồn đồ gia dụng tư, hàng hóa và giá chỉ trị sót lại của TSCĐ.Ví dụ: Mở những TK con của TK 3381 như sau:

- TK 33811 - bảo hiểm xã hội

+ TK 338111 - BHXH phần tiền

+ TK 338112 - Trị giá VTHH

+ TK 338113 - Trị giá sót lại của TSCĐ

- TK 33812 - kinh phí đầu tư công đoàn

+ TK 338111 - BHXH phần tiền

+ TK 338112 - Trị giá chỉ VTHH

+ TK 338113 - Trị giá sót lại của TSCĐ

Khi download TSCĐ bằng nguồn quỹ BHXHNợ TK 211

tất cả TK 111, 112

Đồng thời:

Nợ TK 338111

gồm TK 338113

7.2. Tính hao mòn TSCĐ ra đời từ quỹ BHXH

Nợ TK 338113

có TK 214

7.3. Khi mua VTHH bằng nguồn quỹ BHXH nhập kho

Nợ TK 156

có TK 111, 112

Đồng thời:

Nợ TK 338111

tất cả TK 338112

7.4. Xuất kho áp dụng VTHH ra đời từ quỹ BHXH

Nợ TK 338112

tất cả TK 156

Số bỏ ra quỹ BHXH, KPCĐ kiến nghị quyết toán là số sẽ thực bỏ ra tại bạn dạng thân với số quyết toán cho các đơn vị cung cấp dưới (ghi Nợ TK 338111).

3. Kết luận

Xây dựng và hoàn thành xong nội dung kế toán ở từng cấp dự trù trong quân đội trong số đó có 1-1 vị dự toán cấp 2 trực thuộc cỗ Quốc chống là giữa những vấn đề quan trọng giúp kế toán ở các đơn vị trong quân đội tiện lợi hơn trong quá trình phản ánh, ghi chép, phân tích, tổng hợp report tình hình hoạt động. Nội dung trọng tâm của bài viết đã xây đắp đặc điểm, phương thức kế toán 1-1 vị dự toán cấp 2 trực thuộc cỗ Quốc phòng. Tác giả hy vọng, ngôn từ này đang là tư liệu hữu ích cho những người làm công tác kế toán cùng học viên chuyên ngành tài chính trong các học viện, đơn vị trường tham khảo.

TÀI LIỆU THAM KHẢO:

THE ACCOUNTING METHOD OF THE SECOND màn chơi BUDGET

ESTIMATING UNITS UNDER

THE MINISTRY OF NATIONAL DEFENSE OF VIETNAM

Master. NGUYEN TAT THANG

Faculty of Finance, Military Academy of Logistics

ABSTRACT:

This paper presents characteristics of the second level budget estimating units under the Ministry of National Defense of Vietnam và the accounting method of these units. This paper is expected to serve as a reference for accountants working at military units of Vietnam and for students studying in military academies and schools.

Keywords: second level budget estimating units under the Ministry of National Defense, 5555 - accounting regime, accountant.

(congtyketoanhanoi.edu.vn.vn) - Bảng lương sĩ quan, qu&#x

E2;n nh&#x

E2;n chuy&#x

EA;n nghiệp quốc ph&#x

F2;ng theo Th&#x

F4;ng tư 41/2023/TT-BQP ng&#x

F2;ng c&#x

Cách tính nấc lương, phụ cấp và trợ cấp

1. Nút lương cơ sở: 1.800.000 đồng/tháng.

2. Phương pháp tính mức lương, phụ cấp cho quân hàm, hệ số chênh lệch bảo lưu và phụ cấp, trợ cấp của các đối tượng người dùng được mức sử dụng tại

Điều 2 Thông tư này, như sau:

a)Mức lương

= | Mức lương cơ sở 1.800.000 đồng/tháng | x | Hệ số phụ cấp cho quân hàm hiện nay hưởng |

= | Mức lương các đại lý 1.800.000 đồng/tháng | x | Hệ số chênh lệch bảo lưu lại hiện hưởng |

= | Mức lương các đại lý 1.800.000 đồng/tháng | x | Hệ số phụ cung cấp được hưởng trọn theo quy định |

= | Mức phụ cung cấp quân hàm binh nhị (tính theo nấc lương cơ sở 1.800.000 đồng/tháng) | x | Hệ số phụ cấp được hưởng trọn theo quy định |

đ) nấc phụ cấp cho tính theo tỷ lệ %

Đối với người hưởng lương:

Đối với hạ sĩ quan, chiến binh và học tập viên cơ yếu:

= | Mức phụ cấp quân hàm hiện tại hưởng, cùng phụ cấp chức vụ chỉ huy (nếu có) tính theo mức lương cơ sở 1.800.000 đồng/tháng | x | Tỷ lệ % phụ cấp được hưởng theo quy định |

= | Mức lương các đại lý 1.800.000 đồng/tháng | x | Số tháng được hưởng trợ cung cấp theo quy định |

DANH MỤC BẢNG LƯƠNG, NÂNG LƯƠNG VÀ PHỤ CẤP

SỐ TT | TÊN GỌI | NỘI DUNG |

1 | Bảng 1 | Bảng lương cấp độ quân hàm sĩ quan và cấp cho hàm cơ yếu |

2 | Bảng 2 | Bảng nâng lương level quân hàm sĩ quan và cấp hàm cơ yếu |

3 | Bảng 3 | Bảng phụ cấp chức vụ lãnh đạo |

3.1. Bảng phụ cung cấp chức vụ lãnh đạo Quân nhóm nhân dân | ||

3.2. Bảng phụ cấp chức vụ chỉ đạo Cơ yếu | ||

4 | Bảng 4 | Bảng phụ cấp cho quân hàm hạ sĩ quan, chiến binh và học viên cơ yếu |

5 | Bảng 5 | Bảng lương quân nhân chuyên nghiệp và chuyên môn kỹ thuật cơ yếu |

6 | Bảng 6 | Bảng lương người công nhân quốc phòng |

SỐ TT | ĐỐI TƯỢNG | HỆ SỐ | |

1 | Đại tướng | 10,40 | 18.720.000 |

2 | Thượng tướng | 9,80 | 17.640.000 |

3 | Trung tướng | 9,20 | 16.560.000 |

Cấp hàm cơ yếu bậc 10 | |||

4 | Thiếu tướng | 8,60 | 15.480.000 |

Cấp hàm cơ yếu ớt bậc 9 | |||

5 | Đại tá | 8,00 | 14.400.000 |

Cấp hàm cơ yếu hèn bậc 8 | |||

6 | Thượng tá | 7,30 | 13.140.000 |

Cấp hàm cơ yếu bậc 7 | |||

7 | Trung tá | 6,60 | 11.880.000 |

Cấp hàm cơ yếu ớt bậc 6 | |||

8 | Thiếu tá | 6,00 | 10.800.000 |

Cấp hàm cơ yếu bậc 5 | |||

9 | Đạiúy | 5,40 | 9.720.000 |

Cấp hàm cơ yếu ớt bậc 4 | |||

10 | Thượngúy | 5,00 | 9.000.000 |

Cấp hàm cơ yếu hèn bậc 3 | |||

11 | Trungúy | 4,60 | 8.280.000 |

Cấp hàm cơ yếu ớt bậc 2 | |||

12 | Thiếuúy | 4,20 | 7.560.000 |

Cấp hàm cơ yếu đuối bậc 1 |

Bảng 2

BẢNG NÂNG LƯƠNG CẤP BẬC QUÂN HÀM SĨ quan liêu VÀ CẤP HÀM CƠ YẾU

Đơn vị tính: Đồng

SỐ TT | ĐỐI TƯỢNG | NÂNG LƯƠNG LẦN 1 | NÂNG LƯƠNG LẦN 2 | ||

Hệ số | Hệ số | ||||

1 | Đại tướng | 11,00 | 19.800.000 | - | - |

2 | Thượng tướng | 10,40 | 18.720.000 | - | - |

3 | Trung tướng | 9,80 | 17.640.000 | - | - |

Cấp hàm cơ yếu ớt bậc 10 | |||||

4 | Thiếu tướng | 9,20 | 16.560.000 | - | - |

Cấp hàm cơ yếu đuối bậc 9 | |||||

5 | Đại tá | 8,40 | 15.120.000 | 8,60 | 15.480.000 |

Cấp hàm cơ yếu ớt bậc 8 | |||||

6 | Thượng tá | 7,70 | 13.860.000 | 8,10 | 14.580.000 |

Cấp hàm cơ yếu đuối bậc 7 | |||||

7 | Trung tá | 7,00 | 12.600.000 | 7,40 | 13.320.000 |

Cấp hàm cơ yếu đuối bậc 6 | |||||

8 | Thiếu tá | 6,40 | 11.520.000 | 6,80 | 12.240.000 |

Cấp hàm cơ yếu ớt bậc 5 | |||||

9 | Đạiúy | 5,80 | 10.440.000 | 6,20 | 11.160.000 |

10 | Thượngúy | 5,35 | 9.630.000 | 5,70 | 10.260.000 |

Bảng 3

BẢNG PHỤ CẤP CHỨC VỤ LÃNH ĐẠO

3.1. BẢNG PHỤ CẤP CHỨC VỤ LÃNH ĐẠO QUÂN ĐỘI NHÂN DÂNĐơn vị tính: Đồng

SỐTT | CHỨC DANH LÃNH ĐẠO | HỆ SỐ | |

1 | Bộ trưởng | 1,50 | 2.700.000 |

2 | Tổng tham mưu trưởng; nhà nhiệm Tổng cục thiết yếu trị | 1,40 | 2.520.000 |

3 | Chủ nhiệm Tổng cục; tư lệnh Quân khu, tứ lệnh Quân chủng, tứ lệnh lính Biên phòng | 1,25 | 2.250.000 |

4 | Tư lệnh Quân đoàn; bốn lệnh Binh chủng | 1,10 | 1.980.000 |

5 | Phó tư lệnh Quân đoàn; Phó tư lệnh Binh chủng | 1,00 | 1.800.000 |

6 | Sư đoàn trưởng | 0,90 | 1.620.000 |

7 | Lữ đoàn trưởng | 0,80 | 1.440.000 |

8 | Trung đoàn trưởng | 0,70 | 1.260.000 |

9 | Phó Trung đoàn trưởng | 0,60 | 1.080.000 |

10 | Tiểu đoàn trưởng | 0,50 | 900.000 |

11 | Phó tè đoàn trưởng | 0,40 | 720.000 |

12 | Đại nhóm trưởng | 0,30 | 540.000 |

13 | Phó Đại nhóm trưởng | 0,25 | 450.000 |

14 | Trung nhóm trưởng | 0,20 | 360.000 |

3.2. BẢNG PHỤ CẤP CHỨC VỤ LÃNH ĐẠO CƠ YẾU

Đơn vị tính: Đồng

SỐ TT | CHỨC DANH LÃNH ĐẠO | HỆ SỐ | |

1 | Trưởng Ban Cơ yếu thiết yếu phủ | 1,30 | 2.340.000 |

2 | Phó trưởng ban Cơ yếu thiết yếu phủ | 1,10 | 1.980.000 |

3 | Cục trưởng, Vụ trưởng, Chánh văn phòng và tương tự thuộc Ban Cơ yếu chính phủ | 0,90 | 1.620.000 |

4 | Phó cục trưởng, Phó Vụ trưởng, Phó Chánh văn phòng và tương đương thuộc Ban Cơ yếu chính phủ | 0,70 | 1.260.000 |

5 | Trưởng phòng cùng tương đương của các đơn vị trực thuộc Ban Cơ yếu bao gồm phủ | 0,50 | 900.000 |

6 | Phó Trưởng phòng cùng tương đương của các đơn vị trực thuộc Ban Cơ yếu chủ yếu phủ | 0,40 | 720.000 |

7 | Trưởng ban hoặc Đội trưởng cơ yếu đơn vị chức năng và tương đương của những tổ chức nằm trong Ban Cơ yếu bao gồm phủ | 0,20 | 360.000 |

Bảng 4

BẢNG PHỤ CẤP QUÂN HÀM HẠ SĨ QUAN, BINH SĨ VÀ HỌC VIÊN CƠ YẾUĐơn vị tính: Đồng

SỐ TT | ĐỐI TƯỢNG | HỆ SỐ | |

1 | Thượng sĩ | 0,70 | 1.260.000 |

Học viên cơ yếu hèn năm đồ vật năm | |||

2 | Trung sĩ | 0,60 | 1.080.000 |

Học viên cơ yếu đuối năm trang bị tư | |||

3 | Hạ sĩ | 0,50 | 900.000 |

Học viên cơ yếu hèn năm lắp thêm ba | |||

4 | Binh nhất | 0,45 | 810.000 |

Học viên cơ yếu đuối năm thứ hai | |||

5 | Binh nhì | 0,40 | 720.000 |

Học viên cơ yếu đuối năm sản phẩm công nghệ nhất |

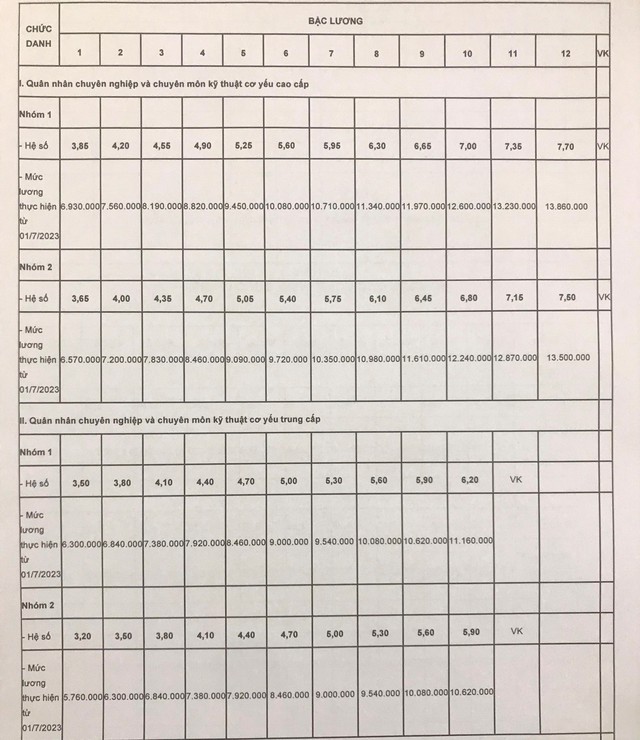

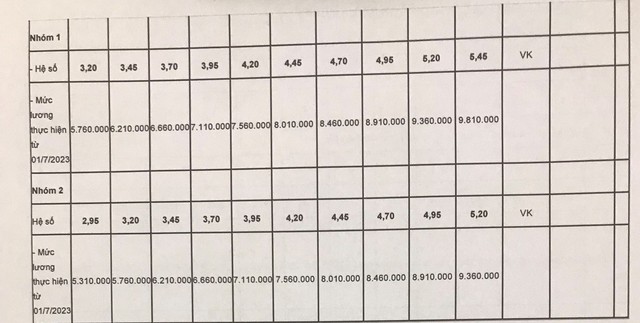

Bảng 5

BẢNG LƯƠNG QUÂN NHÂN CHUYÊN NGHIỆP VÀ CHUYÊN MÔN KỸ THUẬT CƠ YẾU

Đơn vị tính: Đồng

III. Quân nhân bài bản và trình độ kỹ thuật cơ yếu ớt sơ cấp

BẢNG 6

BẢNG LƯƠNG CÔNG NHÂN QUỐC PHÒNG

Đơn vị tính: Đồng

Tin đọc nhiều

VỤ &#x

C1;N TẬP ĐO&#x

C0;N PH&#x

DA;C SƠN: Khởi tố, bắt tạm giam 17 bị can

bỏ ra TIẾT LỊCH THI TỐT NGHIỆP trung học phổ thông NĂM 2024

&#x

C1;p dụng ch&#x

ED;nh s&#x

E1;ch mới, tiền lương c&#x

E1;n bộ, c&#x

F4;ng chức, vi&#x

EA;n chức sẽ tăng bao nhi&#x

EA;u?

THĂM DÒ Ý KIẾN

Câu hỏi

B&#x

F4;̣ Lao động – Thương binh v&#x

E0; X&#x

E3; hội đề xuất điều chỉnh mức lương tối thiểu v&#x

F9;ng tăng 6% so với mức hiện h&#x

E0;nh, &#x

E1;p dụng từ ng&#x

Đồng &#x

FD;

Cần tăng nhiều hơn

&#x

DD; kiến kh&#x

E1;c xin mời g&#x

F3;p &#x

FD; tại link sau: https://congtyketoanhanoi.edu.vn.vn/du-thao-vbqppl/du-thao-nghi-dinh-quy-dinh-muc-luong-toi-thieu-doi-voi-nguoi-lao-dong-lam-viec-theo-hop-dong-lao-6390 gửi

Tổng Giám đốc: Nguyễn Hồng Sâm

congtyketoanhanoi.edu.vn.vn

Bản quyền nằm trong Cổng thông tin điện tử chủ yếu phủ.

Ghi rõ mối cung cấp "Cổng thông tin điện tử chính phủ" hoặc "www.congtyketoanhanoi.edu.vn.vn" khi sản xuất lại thông tin từ các nguồn này.

{kind=link}