Khi mang lại kỳ tính lương, kế toán chế tạo bảng lương để thực hiện giám sát và đo lường các khoản các khoản thu nhập và khấu trừ cho nhân viên cấp dưới trong doanh nghiệp.

Bạn đang xem: Tính lương kế toán

Bước 1: thiết lập các quy định phục vụ cho vấn đề tính lươngXác định cơ sở tính lương căn bảnVào Các ứng dụng và thiết lậpTùy chọnTùy lựa chọn chung:Tại mục Tiền lương, tùy chỉnh thiết lập các tùy chọn liên quan đến vấn đề lập bảng lương:

Lưu ý: Bước này thường chỉ việc thực hiện nay một lần trước khi triển khai tính lương bên trên phần mềm, khi công ty nước tất cả những biến đổi liên quan liêu đến các quy định bên trên hoặc khi doanh nghiệp chuyển đổi lại cách thức tính lương.

Bước 2: Lập bảng tính lươngVào phân hệ Tiền lươngQuy trình, lựa chọn chức năng Tính lương.Hoặc vào phân hệ Tiền lương, tab Tính lương, lựa chọn Thêm bảng lương:Chọn loại bảng lương cần lập là Lương thắt chặt và cố định (không dựa trên bảng chấm công), Lương thời gian theo buổi, Lương thời gian theo giờ hoặc Lương trợ thời ứng.

Lưu ý:

Với những cột trong bảng lương, khối hệ thống đã tùy chỉnh thiết lập sẵn công thức cho các cột đó. Tuy nhiên, kế toán tài chính vẫn hoàn toàn có thể sửa lại bằng phương pháp nhấn vào công dụng Công thức tính lương và thiết lập hạch toán. Chương trình hiển thị giao diện các Công thức tính lương và tùy chỉnh thiết lập hạch toán. Trên đây người tiêu dùng lựa lựa chọn cột thông tin cần sửa đổi công thức, tiếp đến nhấn Sửa công thức:Sau khi tùy chỉnh xong bảng lương, thừa nhận Cất.Lưu ý:

1. Nếu trong thời điểm tháng đã lập bảng lương trợ thì ứng rồi thì khi lập bảng lương ứng dụng sẽ tự động hóa tổng thích hợp lương vẫn tạm ứng lên bảng lương để tính ra tiền thực phẩm trả

2. Trường hợp muốn phân chia tiền lương của nhân viên vào chi tiêu sản phẩm, kế toán sau khi lập bảng lương ngừng có thể chọn chức năng Phân vấp ngã lương.

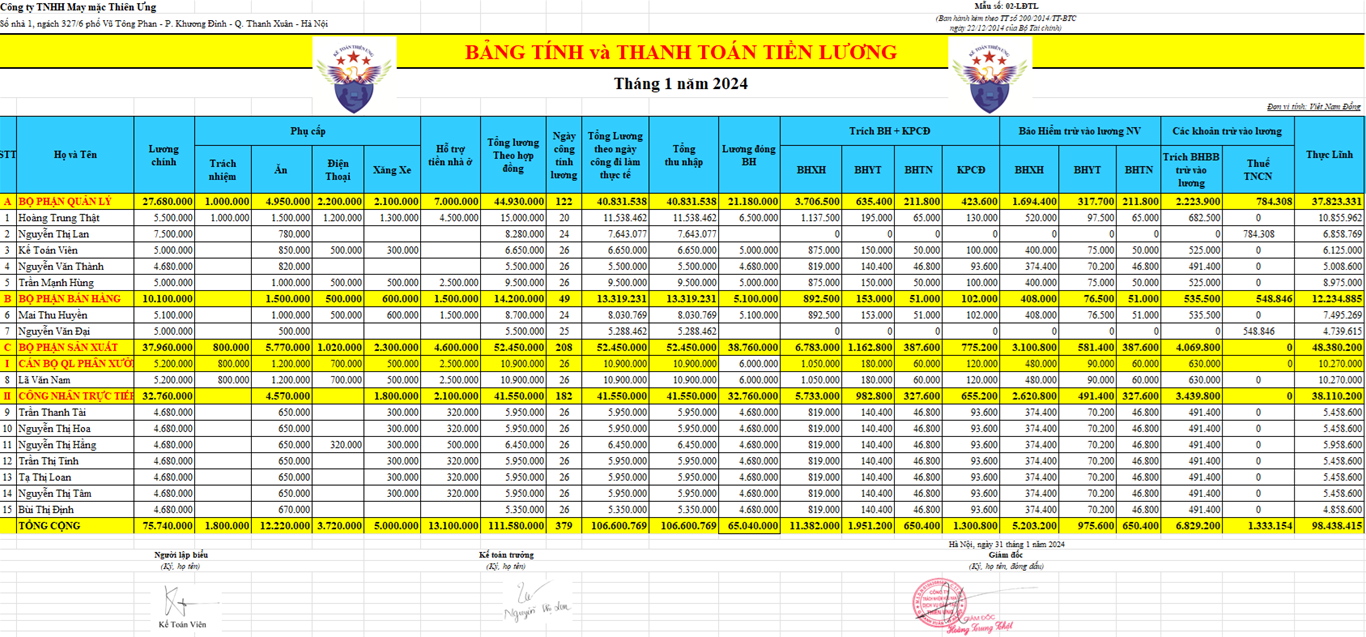

Hướng dẫn biện pháp làm bảng tính lương trên Excel 2024 theo mẫu mã Bảng giao dịch thanh toán tiền lương theo Thông bốn 133 với 200 mới nhất. Phương pháp lập bảng Excel tính lương mỗi tháng cho nhân viên như: Lương đóng BHXH, tỷ lệ trích các khoản theo lương, khẳng định ngày công, thuế TNCN ...

Quy định về Bảng tính lương - giao dịch thanh toán tiền lương:- Theo giải pháp tại Thông bốn 200 với Thông tứ 133 thì dn được tự thiết kế Mẫu bảng giao dịch tiền lương tương xứng với yêu ước của DN.-> kế toán Thiên Ưng đã kiến tạo 1 Mẫu bảng tính lương - giao dịch thanh toán tiền lương trên Excel chi tiết các khoản như: Lương cơ bản, lương đóng BHXH, phụ cấp, ăn uống trưa, năng lượng điện thoại, các khoản BH, cách tính thuế TNCN.

-> Các chúng ta có thể tải miễn giá thành về tại đây:

► Mẫu bảng tính lương bên trên Excel

-------------------------------------------------------------------------------------

Căn cứ để triển khai Bảng tính lương Excel:- Bảng chấm công, phiếu xác nhận sản phẩm ngừng công việc- hòa hợp đồng lao động.- nút lương về tối thiều vùng bắt đầu nhất.- các khoản thu nhập chịu thuế cùng không chịu thuế TNCN.- Tính được thuế TNCN cần nộp.- các khoản đóng góp và chưa hẳn đóng BHXH.- tỷ lệ trích các khoản bảo đảm vào chi tiêu Doanh nghiệp và trích vào Lương bạn lao động...

------------------------------------------------------------------------------------

Cách tính các chỉ tiêu trên Bảng giao dịch thanh toán tiền lương:- nhờ vào Mẫu bảng tính lương, thang toán tiền lương Excel bên trên, các bạn cũng có thể tính làm các chỉ tiêu như sau nhé (tham khảo sao cho phù hợp với doanh nghiệp mình nhé):1. Lương chính:- Lương đó là lương được biểu thị trên vừa lòng đồng lao động, nấc lương này cũng được thể hiện tại trên thang bảng lương mà các bạn xây dựng nhằm nộp mang đến cơ quan bảo hiểm -> Là địa thế căn cứ để kiến thiết mức lương đóng BHXH (tức là không được thấp rộng mức lương về tối thiều vùng)Ví dụ: công ty Kế toán Thiên Ưng sinh hoạt Vùng 1 thì nấc lương về tối thiểu năm 2024 là:4.680.000đ/ tháng.--> Như vậy:Các các bạn phải thể hiện trên đúng theo đồng lao cồn và thang bảng lương: mức lương về tối thiểu yêu cầu là 4.680.000đ.- Ở trong chủng loại Bảng thanh toán giao dịch tiền lương của kế toán tài chính Thiên Ưng để là: 5.000.000 đ/tháng (mức thấp nhất), đáp ứng quy định trên. Tiếp đó tùy theo vị trí các bạn xây dựng thế nào cho phù hợp.Chi ngày tiết Mức lương tối thiều vùng xem tại đây:

►Mức lương buổi tối thiều vùng mới nhất

-----------------------------------------------------------------

2. Các khoản Phụ cấp.Các khoản phụ cấp cho không đóng BHXH gồm:- tiền thưởng theo nguyên tắc tại Điều 104 của cục luật lao động, tiền thưởng sáng kiến;- Tiền ăn uống giữa ca;- những khoản cung ứng xăng xe, năng lượng điện thoại, đi lại, tiền công ty ở, tiền duy trì trẻ, nuôi bé nhỏ;- cung cấp khi bạn lao động tất cả thân nhân bị chết, bạn lao hễ có người thân kết hôn, sinh nhật của bạn lao động, trợ cấp cho người lao động gặp hoàn cảnh khó khăn khi bị tai nạn lao động, bệnh dịch nghề nghiệpvà những khoản hỗ trợ, trợ cung cấp khác ghi thành mục riêng biệt trong phù hợp đồng lao động giải pháp tại máu c2 điểm c khoản 5 Điều 3 của Thông tư số 10/2020/TT-BLĐTBXH.

Xem thêm: Ông Lương Cường Sẽ Giữ Chức Vụ Gì, Đồng Chí Lương Cường

Chi tiết xem trên đây►:Các khoản phụ cấp không hẳn đóng BHXH

Chú ý: trong các khoản hộ trợ chưa phải đóng BHXH nêu trên thì có:+) những khoản sau được miễn thuế TNCN:- Tiền nạp năng lượng ca, ăn uống giữa trưa.- Tiền điện thoại.- Tiền công tác làm việc phí.- tiền trang phục.- Tiền làm thêm giờ vào ngày nghỉ, lễ, thao tác làm việc vào đêm hôm được trả cao hơn nữa so với ngày bình thường.- chi phí đám hiếu, đám hỷ.+) các khoản hỗ trợ, phụ cung cấp KHÔNG được miễn thuế TNCN:- tiền thưởng.- chi phí xăng xe, đi lại- tiền nuôi con nhỏ...- chi phí phụ cấp cho ...-> Khoản chi phí thuê bên mà doanh nghiệp trả cụ cho nhân viên thì tính vào thu nhập cá nhân chịu thuế KHÔNG vượt quá 15% tổng các khoản thu nhập chịu thuế (chưa bao hàm tiền mướn nhà)+) Phụ cấp trách nhiệm- Khoản này buộc phải đóng BHXH và phải tính thuế TNCN.- chi tiết về những khoản chịu thuế TNCN, không chịu đựng thuế TNCN ... Các bạn xem tại "Cách tính thuế TNCN" bên dưới nhéChú ý: những khoản phụ cấp, hỗ trợ, thưởng ... Thì chúng ta phải ghi rõ: Điều kiện hưởng và mức hưởng trọn ở trong quy định lương thưởng nhé.

------------------------------------------------------------------------------

3. Tổng thu nhập:- Tổng thu nhập cá nhân = Lương thiết yếu + Phụ cấp cho ...

--------------------------------------------------------------------------------

4. Ngày công:- các bạn phải phụ thuộc vào Bảng chấm công nhằm nhập vào đây nhé

Tải miễn giá thành về tại đây►Mẫu bảng chấm công bên trên Excel

--------------------------------------------------------------------------------------

5. Phương pháp tính Tổng hoa màu tế:- phương pháp tính lương:

| Lương tháng | = | ( Lương chủ yếu + Phụ cấp cho + xẻ sung)-------------------- | X | Số ngày đi làm thực tế vào tháng |

| Số ngày công tính lương |

Trong đó:+ Lương chủ yếu và phụ cấp: thì lấy trên HĐLĐ

+ Số ngày công đi làm việc thực tế vào tháng: thì rước trên bảng chấm công.+ Số ngày công tính lương: được xác định theo nguyên lý của doanh nghiệp hoặc thỏa thuận hợp tác giữa fan lao hễ và người sử dụng lao động, được ghi ví dụ trên đúng theo đồng lao đụng hoặc trong quy định lương thưởng

- Cách khẳng định ngày công tính lương+ Cách 1: Ngày công tính lương được xem theo “Ngày thao tác hành bao gồm trong tháng”

Ngày thao tác làm việc hành chính trong tháng là phần nhiều ngày NLĐ phải đi làm việc trong tháng, không bao hàm các ngày nghỉ lễ tết theo quy định ở trong nhà Nước và ngày nghỉ theo vẻ ngoài của DNVí dụ: công ty A quy định nhân viên sẽ đi làm việc từ thứ 2 đến trang bị 7, chủ nhật nghỉ

Tháng 5/2024 bao gồm 31 ngày, bao gồm 4 chủ nhật cùng 1 ngày nghỉ dịp Quốc Tế lao cồn ngày 01/5 được nghỉ nhưng lại vẫn được hưởng nguyên lương.=> Ngày công tính lương của mon 5/20243 = tổng thể ngày hồi tháng là 31 – tổng cộng ngày nghỉ hàng tuần là 4 – toàn bô ngày nghỉ lễ tết hưởng trọn nguyên lương là một trong những = 25 ngày=> Thời gian làm việc và thời hạn nghỉ ngơi là 1 giữa những nội dung bắt buộc phải có trên vừa lòng đồng lao hễ nên tin tức về một ngày một làm mấy tiếng, 1 tuần thao tác làm việc mấy ngày những được biểu đạt trên hợp đồng lao hễ -> Các chúng ta cũng có thể căn cứ vào đó để khẳng định thời gian làm việc hành chủ yếu của tín đồ lao động.

+ Cách 2: Ngày công tính lương được xác minh là “Số ngày chũm định”

Số ngày thắt chặt và cố định này là có thể là 26 / 24 / 22 ngày => vì doanh nghiệp tự phương pháp hoặc thỏa thuận hợp tác với NLĐVới bí quyết 2 này thì việc xác định ngày công tính lương sẽ đơn giản và dễ dàng hơn: thay vì đề nghị tính xem mỗi tháng tất cả bao nhiêu ngày, rồi bao nhiêu chủ nhật thì biện pháp 2 này chỉ đơn giản và dễ dàng là ấn định sẵn 1 bé số. Thường xuyên thì những doanh nghiệp bên ngoài nếu áp dụng cách 2 này đang lấy ngày công cố định là 26 ngày

Với 2 phương pháp tính lương này sẽ tạo ra số tiền lương khác nhau.=> việc lựa chọn, thực hiện tính lương theo phương pháp tính nào là do tự doanh nghiệp luật pháp và yêu cầu được thể hiện ví dụ trong quy định lương thưởng hoặc quy chế tài bao gồm hoặc thỏa ước lao rượu cồn tập thể.Để chúng ta so sánh rõ hơn về 2 cách tính lương này họ sẽ đi thực hành tính lương cho 1 người lao động chũm thểVí dụ: doanh nghiệp Thiên Ưng cam kết hợp đồng lao cồn với Vũ Đức Long.Trên vừa lòng đồng lao động thể hiện những thông tin như sau:+ thao tác từ thứ 2 – 7, công ty nhật nghỉ, nghỉ dịp tết theo QĐ+ Lương chính: 6.000.000/tháng+ PC trách nhiệm: 1.000.000/tháng+ những khoản bổ sung:+/ Ăn trưa: 730.000/tháng+/ Điện thoại: 500.000/tháng+/ Xăng Xe: 500.000/thángTính lương tháng 3/2024 mang đến Vũ Đức Long theo cả 2 cách với tin tức như sau:+ Ngày công đi làm việc thực tế vào tháng: 24 ngày+ khi tính theo cách 2: Ngày công tính lương thắt chặt và cố định là 26 ngày.Xác định tổng các khoản thu nhập theo đúng theo đồng lao hễ = Lương chủ yếu + Phụ cung cấp + các khoản bổ sung cập nhật = 6.000.000 + một triệu + 730.000 + 500.000 + 500.000 = 8.730.000đ- Tính lương theo phong cách 1: Ngày công tính lương được xem theo “Ngày thao tác làm việc hành bao gồm trong tháng”. Số ngày thao tác làm việc hành chính trong tháng = 31 – 4 ngày chủ nhật = 27 ngày

| Lương mon 3/2024 | = | Lương bao gồm + Phụ cung cấp + Khoản ngã sung----------------------------- | X | Ngày công đi làm việc thực tế trong tháng |

| Ngày thao tác làm việc hành chính trong tháng | ||||

| = | 8.730.000 | X | 24 | |

| 27 | ||||

| = | 7.760.000đ |

- Tính theo cách 2: Ngày công tính lương được xác định là “Số ngày tính lương cố kỉnh định”Số ngày tính lương cố định và thắt chặt theo quy định của bạn là:26ngày

| Lương mon 3/2024 | = | Lương chính + Phụ cấp cho + Khoản xẻ sung----------------------------------------- | x | Ngày công đi làm thực tế trong tháng |

| Số ngày tính lương cầm định | ||||

| = | 8.730.000 | X | 24 | |

| 26 | ||||

| = | 8.058.462đ |

Nhìn vào tác dụng của 2 phương pháp trên trải qua ví dụ này thì chúng ta thấy với một mức lương, cùng 1 số ít ngày công đi làm thực tế tương đồng nhưng mỗi phương pháp tính sẽ đã tạo ra 1 công dụng khác nhau.

---------------------------------------------------------------------------------

6. Lương đóng góp BHXH:- Lương đóng BHXH = Là mức lương chính ở trong phần 1 + những khoản phụ cấp yêu cầu đóng BHXH.Theo Khoản 2 Điều 6 ra quyết định 595/QĐ-BHXH chế độ các khoản phụ cấp phải đóng BHXH:- Phụcấpchứcvụ,chứcdanh;- Phụcấptráchnhiệm;- Phụcấpnặngnhọc,độchại,nguyhiểm;- Phụcấpthâmniên;- Phụcấpkhuvực;- Phụcấplưuđộng;- Phụcấpthuhútvàcácphụcấpcótínhchấttươngtự

-> những khoản phụ cấp không phải đóng BHXH đã được liệt kê ở đoạn 2 trên nhé

------------------------------------------------------------------------------------

7. Tỷ lệ trích các khoản bảo hiểm năm 2024:

| Các khoản trích theo lương | Tính vào túi tiền của DN | Trừ vào lương của NV |

| Bảo hiểm xóm hội(BHXH) | 17,5% | 8% |

| Bảo hiểm y tế(BHYT) | 3% | 1,5% |

| Bảo hiểm thất nghiệp(BHTN) | 1% | 1% |

| Kinh phí tổn công đoàn(KPCĐ) | 2% | |

| Tổng Cộng | 23,5% | 10,5 % |

- Cột này thì các bạn phải từ tính số tiền thuế TNCN của từng nhân viên bằng 1 file Excel khác tiếp đến lấy số tiền cần nộp kia nhập vào chỗ này (Nều làm cho Excel thì nên dùng hàm là link sang được ngay).(Nếu chúng ta cần chủng loại bảng tính thuế TNCN trên Excel, thì làm theo hướng dẫn sau: bước 1: Để lại mail sinh hoạt phần phản hồi bên dưới. Bước 2: giữ hộ yêu cầu vào mail: congtyketoanhanoi.edu.vn

gmail.com (Tiêu đề ghi rõ Xin download mẫu bảng tính thuế TNCN)- đều lao động gồm ký phù hợp đồng bên trên 3 mon thì các bạn tính theo biểu lũy tiến từng phần.- gần như lao đụng thời vụ, thử việc, ký hợp đồng bên dưới 3 mon thì chúng ta khấu trừ 10% trên thu nhập trước khi trả lương cho.Chi tiết về cách tính thuế TNCN xem tại đây:

► Cách tính thuế các khoản thu nhập cá nhân

---------------------------------------------------------------

9. Tạm ứng- Là số chi phí mà nhân viên cấp dưới đã ứng hồi tháng (chú ý đây là tiền lương mà nhân viên đó ứng nhé, chưa hẳn tiền ứng nhằm đi cài hàng)

------------------------------------------------------------------------------------

10. Thực lĩnhThực lĩnh = Tổng thu nhập cá nhân - Khoản chi phí BHXH trính vào lương của NV - Thuế TNCN bắt buộc nộp (nếu có) - tạm thời ứng (nếu có).

-------------------------------------------------------------------------------------------------------

Lưu ý: Nếu dn có tính lương làm cho thêm giờ, tăng ca, ngày lễ..- Theo quy định: fan lao động làm thêm tiếng được trả lương theo đối chọi giá chi phí lương hoặc chi phí lương của quá trình đang làm như sau:a. Vào trong ngày thường, tối thiểu bằng 150%;b. Vào ngày nghỉ sản phẩm tuần, tối thiểu bằng 200%;c. Vào trong ngày lễ, ngày nghỉ gồm hưởng lương, ít nhất bằng 300%.

Chi ngày tiết xem trên đây►: Cách tính lương có tác dụng tăng ca thêm giờ

--------------------------------------------------------------------------------

Chú ý quan lại trọng:- Khi giao dịch thanh toán tiền lương mang đến nhân viên các bạn phải yêu mong họ cam kết vào bảng thanh toán tiền lương, do đó thì giá cả tiền lương này mới được trừ khi tính thuế TNDN nhé.

------------------------------------------------------------------------------------------Kế toán Thiên Ưng chúc các bạn thành công!Các bạn muốn học làm cho kế toán tổng hợp thực hành thực tế trên hội chứng từ thực tiễn như: biện pháp xử lý các nghiệp vụ hạch toán, tính thuế, kê khai thuế tháng/quý, tính lương, BHXH, kết chuyển cân đối....lập report tài chính, quyết toán thuế cuối năm ... Thì có thể tham gia: Lớphọc kế toán thực hànhthực tế tại kế toán tài chính Thiên Ưng.

{kind=link}